Vergi tutulan əməliyyatların məbləği

Aksiz vergisi məbləğinin hesablanması üçün vergi tutulan əməliyyatların dəyərini hesablamağı bacarmalıyıq. Aksizli malların siyahısı uzundur, çeşidi də çoxdur, odur ki, hər aksizli mallara görə tutulan məbləğ fərqlənir.

Hesablama ardıcıllığı sadədir – vergi bazasını müəyyən etmək, sonra onu aksiz dərəcəsinə vurmaq lazımdır. Əsas qayda hər bir aksizli malın ayrıca uçotudur, məsələn, spirt sənayesində neçə litr şampan şərabının, nə qədər şərabın istehsal edildiyini və satıldığını ayrıca hesablamaq lazımdır. Əgər onları bir sətirdə hesablasaq, onda ən yüksək vergi dərəcəsinə vurmalı olacağıq. Məhsulun topdansatış alıcısı, onu ayrıca sətirdə görür, çünki o, nə qədər aksiz vergisi ödəməli olduğunu bilməlidir. Pərakəndə satışda isə o, ümumi qiymətdən ayrıca məbləğ kimi ayrılmır.

Vergi tutulan əməliyyatın məbləği Vergi Məcəlləsinin 185-ci maddəsinə uyğun müəyyən olunur. Hesablamalar:

- respublika ərazisində istehsal olunan;

- respublikaya idxal olunan mallar üzrə ayrıca hesablanır.

Respublika daxilində istehsal olunmuş aksizli mallar üzrə vergi tutulan əməliyyatın məbləği kimi malların miqdarı götürülür (VM 185.1).

VM-in 185.1-ci və 190.1.6.-ci maddələrini tətbiq edərkən diqqət etmək lazımdır ki, söhbət neftin özündən deyil, neftdən hazırlanan məhsullardan gedir. Çox vaxt gənc mühasiblərin buna diqqət etmədiyini görürük. Xam neft istehsal edilmir, o yerin təkindən faydalı qazıntı halında çıxarılır və ondan mədən vergisi tutulur.

Mədən vergisi barədə isə daha ətraflı məlumatı buradan əldə edə bilərsiniz.

Nümunə 1: Vergi ödəyicisi istehsal etdiyi, 15 ton Aİ-92 benzinini və 8 ton dizel yanacağı istehsal binasının hüdudlarından kənara çıxarmışdır. Gəlin ödənməli olduğu aksizin məbləğini birgə hesablayaq. Məlum olduğu kimi, neft məhsullarının qiymətləri AR Tarif şurasının qərarı ilə tənzimlənir. Aksizə cəlb edilən dövriyyəni müəyyənləşdirmək üçün 1 ton neft məhsullarınının şirkət daxili qiymətlərini məhsulların həcminə və aksizlərin dərəcələrinə vurmaq lazımdır.

Aİ-92 markalı avtomobil benzini üçün :

751.60 azn * 15 ton * 42.5% = 4791.45 manat

Dizel yanacağı üçün:769.88 azn * 8 ton * 18, 3% = 1127,10 manat

Respublikaya daxil olan bəzi mallar var ki, onlar üçün vergi tutulan əməliyyat mühərrikin həcminə görə müəyyən olunur. Misal olaraq yaxta, avtobus, minik avtomobilləri, istirahət ya da idman üçün yaxta, eləcə də bu kimi məqsədlərə görə istifadə olunan başqa üzən vasitələri göstərə bilərik.

Hesablamalarınızı daha asan aparmaq üçün Excel-dən istifadə edin

Nümunə 2: Avtomobil nəqliyyatı vasitələrinin idxalı ilə məşğul olan fiziki şəxs Almaniya Federativ Respublikasından Azərbaycan Respublikasına 2 ədəd Mersedes markalı minik avtomobili idxal etmişdir. Bu avtomobillərdən birinin mühərrikinin həcmi 1800 kub santimetr, digərininki isə 2500 kub santimetrdir. Bu halda, vergi tutulan əməliyyatları müəyyən etmək üçün hər iki minik avtomobilinin mühərrikinin həcmi əsas götürüləcəkdir.

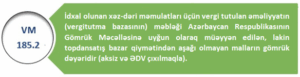

İdxal olunan üçün əməliyyat məbləği VM-nin 185.2. maddəsinin şərtləri nəzərə alınaraq hesablanır. Aşağıda belə mallardan birinin nümunəsi verilib:

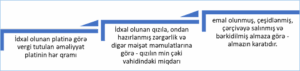

İdxal olunmuş zinət əşyalarına görə aksiz tutulan əməliyyatın məbləği aşağıdakı qaydalarla təyin edilir:

Nümunə 3: Misal 3: Vergi Ödəyicisi Türkiyə Respublikasından 26 qr platin, 999 əyarlı 90 qr qızıl və 2.2 karatlıq almaz idxal etmişdir. Bu halda bunların hər biri, platin qramın, qızıl əyarına, almaz karatına görə vergiyə cəlb ediləcək.

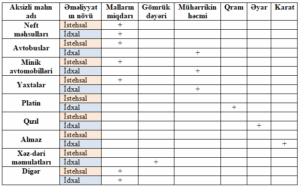

Aşağıdakı cədvəldə müxtəlif aksizli mallar üzrə aksiz vergisi tutulan əməliyyatların məbləğinin təyini üsulu verilib:

AR ərazisində istehsal edilmiş mallara görə vergi tutma əməliyyatının vaxtı

Malın istehsalı getdiyi binadan mallar çıxdığı an vergi tutulan əməliyyatın vaxtıdır.

Nümunə 4: Siqaret istehsal edən yerli firma istehsal etdiyi məhsulu oktyabr ayının 30-da istehsal binasından satış məntəqələrinə yola salmışdır. Bu halda oktyabr ayının 30-u aksiz vergisi tutulan əməliyyatın vaxtı hesab edilir.

Azərbaycan Respublikası Gömrük Məcəlləsində verilənlərə mütənasib aksizli mal gömrük yoxlamasından keçibsə, həmin tarix vergi tutulan əməliyyatın vaxtıdır.

Nümunə 5: Vergi ödəyicisi Azərbaycan Respublikasına spirtli içki idxal etmişdir. Həmin mal aprel ayının 7-sində gömrük xidmətinin nəzarətindən çıxmışdır. Bu halda aprel ayının 7-si aksiz tutulan əməliyatın vaxtı hesab edilir.