Yığılmış amortizasiya və qiymətdəndüşmə zərərləri üzrə uçot hesabı

Torpaq, tikili, avadanlıqlar yaxud bizim daha çox əsas vəsaitlər kimi tanıdığımız aktivlər Hesablar Planının 11-ci maddəsi üzrə uçota alınır. 16 №-li “Torpaq, tikili və avadanlıqlar” MUBS-a (IAS 16) əsasən istifadə müddəti bir hesabat dövründən artıq olan maddi aktivlərdir. Malların istehsalında, tədarükündə, xidmətlərin təşkilində istifadə edilməsi, habelə inzibati məqsədlər, digər tərəflərə icarəyə verilməsi məqsədləri üçün saxlanılır.

Təbii ki, uzun müddət istifadə üçün nəzərdə tutulmuş aktivlər zaman keçdikcə köhnəlir, öz dəyərini itirir. Köhnəlmə ilə amortizasiya nə qədər oxşar anlayışlar olsa da bir qədər fərqli mənalara da malikdirlər. Köhnəlmə təbii fiziki şəraitlərdən, zamanın gətirdiyi aşınmadan ibarətdir. Mühasibat Uçotunun Beynəxalq Standartlarına (IAS 16) əsasən amortizasiya – maddi aktivin amortizasiya olunan dəyərinin onun faydalı istifadə müddəti ərzində sistematik şəkildə bölüşdürülməsidir.

Torpaq, tikili, avadanlıqlar üzrə subhesabların açılması, müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

Bu qaydalara görə həmin aktivlər üzrə amortizasiya məbləğlərinin və qiymətdən düşmə zərərlərinin hərəkəti haqqında ümumiləşdirilmiş məlumatların uçotu Hesablar Planının 112 saylı hesabında aparılır.

112 saylı “Torpaq, tikili və avadanlıqlar üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri” hesabı əks aktiv hesabdır. Bu hesaba xərc hesabı kimi deyil, yığım hesabı (yığım fondu) kimi yanaşmalıyıq. Ona görə ki, xərc kimi geri dönüşü olmayan xaricolmalar nəzərdə tutulur. Yığılmış amortizasiya hesabı isə həmin aktiv balansdan silinən zaman nəzərə alınır, sonda aktivin dəyərini azaldır.

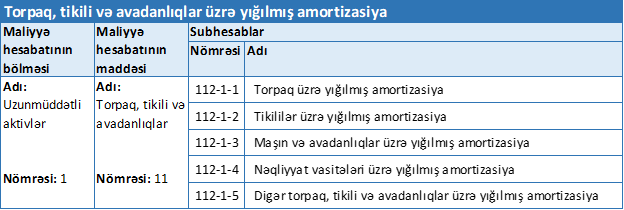

112 saylı hesablar üçün açılan subhesablar

Yuxarıda qeyd edilən qaydaların 12.10.1-ci bəndinə əsasən 112-1 saylı “Torpaq, tikili və avadanlıqlar üzrə yığılmış amortizasiya” hesabı üzrə aşağıdakı subhesablar açmaq olar.

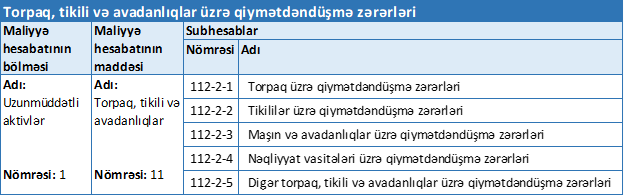

Qaydaların 12.10.2-ci bəndinə əsasən “Torpaq, tikili və avadanlıqlar üzrə qiymətdəndüşmə zərərləri” subhesabı üzrə aşağıdakı subhesablar açmaq olar.

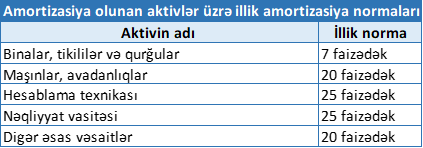

İllik amortizasiya normaları

Azərbaycan Rеspublikasının Vеrgi Məcəlləsinin 114-cü maddəsinə amоrtizasiya ayırmaları, gəlirdən əsas vəsaitlər üzrə çıхılan məbləğlər üzrə bir sıra qaydalar müəyyən еdilmiş, əvvəlki qaydalar ləğv edilmiş, amortizasiya olunan aktivlərin geniş siyahısı verilmişdir. Bеləliklə, əsas vəsaitlərin katеqоriyaları üzrə illik amоrtizasiya nоrmaları aşağıdakı kimi müəyyən еdilir:

Aktivlərə amortizasiya hesablanılan zaman aşağıdakı metodlardan birisi tətbiq edilə bilər:

- bərabər hesablama metodu (düz xətt metodu);

- azalan qalıq metodu;

- istehsalat vahidi metodu.

Amortizasiyanın tətbiq olunan metodu müəssisə tərəfindən gələcək iqtisadi səmərənin gözlənilən sxemini əks etdirməlidir.

Torpaq, tikili, avadanlıqlarla aparılan əməliyyatlardan asılı olaraq amortizasiyanın uçotu üzrə müxabirləşmələr fərqlənə bilər. Belə əməliyyatları aşağıdakı nümunələri göstərmək olar:

- satış;

- əvəzsiz verilmə;

- əskik gəlmə;

- yenidən qiymətləndirildikdə.

Torpaq, tikili və avadanlıqlar üzrə tətbiq edilən amortizasiya metodu ən azından hər maliyyə ilinin sonunda yenidən nəzərdən keçirilməli, aktivdə təcəssüm olunmuş gələcək iqtisadi səmərənin gözlənilən istehlak sxemində əhəmiyyətli dəyişikliklər baş verərsə, tətbiq edilən amortizasiya metodu həmin dəyişiklikləri əks etdirmək üçün dəyişdirilməlidir.

Torpaq, tikili, avadanlıqların satışı zamanı amortizasiyanın uçotu

Nümunə: “A” MMC dəyəri 3700 manat olan Avadanlığı istifadə etdikdən sonra qalıq dəyəri ilə “D” MMC-ə satmışdır. Yığılmış amortizasiya məbləği 740 manat olmuşdur. Avadanlığın satış qiyməti 3400 manat təyin edilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Torpaq, tikili və avadanlıqlar satıldıqda (balans dəyəri ilə) | 731 – Sair əməliyyat xərcləri | 111 – Torpaq, tikili və avadanlıqlar – Dəyər | 3700 |

| 2 | Yığılmış amortizasiya silindikdə | 112 – Torpaq, tikili və avadanlıqlar üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 731 – Sair əməliyyat xərcləri | 740 |

| 3 | Torpaq, tikili və avadanlıqlar mənfəətlə satıldıqda | 217 – Digər qısamüddətli debitor borcları | 611 – Sair əməliyyat gəlirləri | 3400 |

| 4 | ƏDV hesablandıqda | 217 – Digər qısamüddətli debitor borcları | 545 – Digər qısamüddətli öhdəliklər | 612 |

| 5 | Gəlir kimi tanınan Torpaq, tikili və avadanlıqlar ümumi mənfəətə bağlandıqda | 611 – Sair əməliyyat gəlirləri | 801 – Ümumi mənfəət (zərər) | 3400 |

| 6 | Torpaq, tikili və avadanlıqlar qalıq dəyəri xərcə silindikdə | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 2960 |

112 №-li “Torpaq, tikili və avadanlıqlar üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri” hesabı üzrə verilən mühasibat müxabirləşmələri barədə digər nümunələrlə eyni adlı məqalədən tanış olmaq olar.