Bioloji aktivlərin uçotu

Hesablar planının uzunmüddətli aktivlər bölməsinə aid olan bioloji aktivlər qrupu canlı heyvan və bitkilərin cəmidir. Bar verən bitkilərin üzərində yetişən məhsullar da bioloji aktiv sayılır. Onların qiymətləndirilməsi 41 №-li “Kənd təsərrüfatı” MUBS-a (IAS 41) əsasında aparılır. Belə aktivlərə aşağıdakılar nümunə göstərilə bilər:

- emal üçün nəzərdə tutulmuş mal-qara;

- satış üçün olan mal-qara;

- yetişdirmə kooperativdəki balıq;

- qarğıdalı və buğda kimi məhsul;

- süd istehsal edən mal qara;

- üzüm tənəkləri;

- meyvə ağacları;

- odun üçün becərilmiş ağaclar və sairləri göstərilə bilər.

Bioloji aktivlər Hesablar Planının 13-cü maddəsinə uyğun uçota alınır. Hesab üzrə uçot, subhesabların açılması, müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

Subhesabların açılması

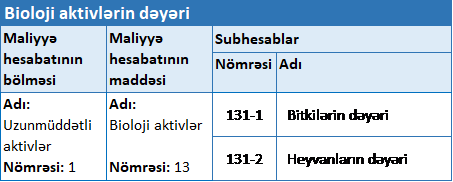

“Bioloji aktivlərin dəyəri” üzrə uçot 131 saylı aktiv hesabda aparılır. Bu hesaba yuxarıda qeyd edilən qaydaların 14.3 bəndinə uyğun olaraq aşağıdakı subhesablar açmaq olar:

131-1 “Bitkilərin dəyəri” subhesabında mühasibat uçotu subyektinin mülkiyyətində olan və bioloji aktivlər kimi təsnifləşdirilən bitkilərin dəyəri əks etdirilir. Bioloji aktiv kimi təsnifləşdirilən bitkilərə kənd təsərrüfatı məhsullarının istehsalını təmin edən çoxillik əkmələr aiddir. Şalban istehsalı üçün plantasiyada əkilmiş ağaclar, çay yarpaqlarının yığılması üçün çay kolları, üzüm istehsalı üçün əkilmiş üzüm tingləri, meyvələrin istehsalı üçün əkilmiş meyvə ağacları və bu kimi çoxillik əkmələr bioloji aktivlərin bitkilər kateqoriyasına aid edilir.

131-2 “Heyvanların dəyəri” subhesabında mühasibat uçotu subyektinin mülkiyyətində olan və bioloji aktivlər kimi təsnifləşdirilən heyvanların dəyəri əks etdirilir. Bioloji aktiv kimi təsnifləşdirilən heyvanlara kənd təsərrüfatı məhsullarının istehsalını təmin edən heyvanlar, habelə işçi heyvanlar aiddir. Yun əldə etmək üçün saxlanılan dəvə, qoyun, həmçinin ət, süd istehsalını təmin etmək üçün mal-qara və bu kimi heyvanlar, habelə işçi heyvanlar bioloji aktivlərin heyvanlar kateqoriyasına aid edilir.

131 saylı hesab üzrə tənzimləmələr

Alış nəticəsində əldə edilən bioloji aktivlərin dəyəri həmin qaydaların 14.11.-ci bəndi ilə nizamlanır.

Mübadilə nəticəsində əldə edilmiş bioloji aktivlərlərin dəyəri həmin qaydaların 14.14.-cü bəndi ilə nizamlanır.

Təsərrüfat üsulu ilə yaradılan bioloji aktivlərlərin dəyəri həmin qaydaların 14.16.-cı bəndi ilə nizamlanır.

Əvəzsiz olaraq alınan bioloji aktivlərlərin dəyəri həmin qaydaların 14.19.-cu bəndi ilə nizamlanır.

Bioloji aktivlərin tanınması dayandırıldıqda dəyəri həmin qaydaların 14.20.-ci bəndi ilə nizamlanır.

Mühasibat uçotu subyektinin bioloji aktivlərinin əskik gəlməsi zamanı təqsirkar şəxslərin müəyyən edilməsi mümkün olduqda həmin qaydaların 14.31.-ci bəndi ilə, təqsirkar şəxsi təyin etmək mümkün olmadıqda həmin qaydaların 14.32.-ci bəndi ilə nizamlanır.

“Bioloji aktivlərin dəyəri” hesabı üzrə müxabirləşmə nümunələri

Nümunə 1: “A” MMC digər “D” MMC-dən təsərrüfatda istifadə etmək məqsədilə birinin qiyməti 1100 manat 27 dənə at (işçi at) almışdır. 4 il iş prosesində istifadə olunduqdan sonra atları satmaq qərarına gəldilər. Həmin dövrdə atlar üzrə yığılmış amortizasiya 2970 manat olmuşdur. Atlar hər biri 750 manat olmaqla satılmışdır.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Bioloji aktiv digər müəssisələrdən əldə edildikdə | 131 – Bioloji aktivlər – Dəyər | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 29700.00 |

İllər üzrə amortizasiya:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | 1-ci il amortizasiya hesablandıqda | 731 – Sair əməliyyat xərcləri | 132 – Bioloji aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 2970.00 |

| 2 | 2-ci il amortizasiya hesablandıqda | 731 – Sair əməliyyat xərcləri | 132 – Bioloji aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 2970.00 |

| 3 | 3-ci il amortizasiya hesablandıqda | 731 – Sair əməliyyat xərcləri | 132 – Bioloji aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 2970.00 |

| 4 | 4-ci il amortizasiya hesablandıqda | 731 – Sair əməliyyat xərcləri | 132 – Bioloji aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 2970.00 |

Təsərrüfatda istifadə olunan atlar 4-cü ilin sonunda satılan aktivlərə aid edilir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Satış məqsədi ilə saxlanılan digər aktivlərə keçirildikdə | 206 – Satış məqsədi ilə saxlanılan digər aktivlər | 131 – Bioloji aktivlər – Dəyər | 29700.00 |

| 2 | Amortizasiya nəzərə alındıqda | 132 – Bioloji aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 206 – Satış məqsədi ilə saxlanılan digər aktivlər | 11880.00 |

Satılan aktivlərə aid edilən atların satışı həyata keçirilir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Satılan atların balans dəyəri silindikdə | 731 – Sair əməliyyat xərcləri | 206 – Satış məqsədi ilə saxlanılan digər aktivlər | 17820.00 |

| 2 | Atlar mənfəətlə satıldıqda | 217 – Digər qısamüddətli debitor borcları | 611 – Sair əməliyyat gəlirləri | 20250.00 |

| 3 | Atların satışından gəlir əldə edildikdə | 611 – Sair əməliyyat gəlirləri | 801 – Ümumi mənfəət (zərər) | 20250.00 |

| 4 | Atlara görə olan xərc mənfəətə bağlandıqda | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 17820.00 |

Nümunə 2: “A” MMC cəmi qiyməti 52500 manat olan 35 baş ana inək almışdır. Bu inəklərin saxlanmasına (yemlənmə, dərman) 22500 manat xərc çəkilmişdir. 5 ay sonra inəklərin 20-si 1 bala, 15-i 2 bala olmaqla cəmi 50 bala doğmuşdur.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Bioloji aktiv digər müəssisələrdən əldə edildikdə | 131 – Bioloji aktivlər – Dəyər | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 52500.00 |

| 2 | 5 ay boyunca inəklərin saxlanmasına xərc çəkildikdə | 202 – İstehsalat (iş və xidmət) məsrəfləri | 201 – Material ehtiyatları | 22500.00 |

| 3 | Təzə doğulan buzovlar bioloji aktivlərə aid edildikdə | 131 – Bioloji aktivlər – Dəyər | 202 – İstehsalat (iş və xidmət) məsrəfləri | 22500.00 |

131 saylı “Bioloji aktivlərin dəyəri” hesabı üzrə uçot haqqında buradan oxumaq olar.

Hesablar Planının “Uzunmüddətli aktivlər” bölməsinə aid olan ayrı-ayrı hesablar üzrə uçot və müxabirləşmə nümunələri burada verilib.