Məsrəflərin (məsrəflərin) hesablanması müəssisdə konkret idarəetmə məqsədlərindən və uçot obyektlərindən asılı olaraq müəyyən edilir. Beynəlxalq praktikada istehsal məsrəflərinin uçotu və hesablanmasında iki əsas metoddan istifadə olunur. Bunlara sifariş və proses metodlar aiddir. Bu metodlar təkcə bütünlükdə istehsal məsrəflərini deyil, həm də məhsulun maya dəyərinin kalkulyasiya edilməsində də istifadə olunur.

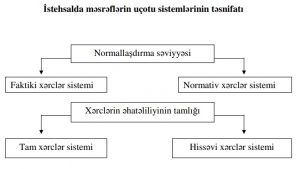

İstehsalda məsrəflərin uçotu sistemlərinin təsnifatı

Maya dəyərin kalkulyasiyasının sifariş metodu – bu metod xüsusi sifarişlə hazırlanan və unikal məhsulların istehsalında istifadə olunur. Belə metodda istehsal materiallarına, istehsal işlərinin əməyinin ödənilməsi və ümumzavod əlavə xərclərə çəkilən məsrəflər hər fərdi sifariş və yaxud da ki, istehsal olunmuş məhsulun partiyasına aid edilir.

Məhsulun maya dəyərinin müəyyənləşdirilməsi zamanı hər sifarişə sərf olunan ümumi istehsalat məsrəfləri bu sifarişə görə hazırlanan məhsulun vahidlərinin miqlarına bölünür. Maya dəyərin kalkulyasiyasının sifariş metodu – bu metod xüsusi sifarişlə

hazırlanan və unikal məhsulların istehsalında istifadə olunur.

Onun əsas xarakteristikalarına bunları aid etmək olar.

1. Bütün çəkilən xərclər haqqında verilənlərin toplanması və onların ayrı-ayrı növ işlər, yaxüd hazır məhsul seriyasına aid edilməsi;

2. Məsrəflərin vaxt kəsiyinə görə deyil, hər sona çatdırılmış partiyaya görə ölçülməsi;

3. Baş kitabda yalnız bir «Bitməmiş istehsal» hesabının aparılması.

Bu metoda görə sifarişin maya dəyərinin kalkulyasiya edilməsi həmin sifarişin yerinə yetirilməsi ilə həyata keçirilir. Bütün məsrəflər məsrəflərin toplanması kartoçkasında qruplaşdırılır. Sifariş üzrə bütün işlərin yerinə yetirilməsinə qədər məsrəflər bitməmiş istehsalı əks etdirir. Sona çatmış, yəni qurtarmış sifarişin maya dəyərini məsrələrin cəmləşdirilməsi ilə müəyyən olunur. Məhsulun maya dəyərinin hesablanmasının prosesi metodu isə müəssisələrdə istifadə olunur ki, həmin müəssisələr eyni növ məhsulu seriyalarla istehsal edirlər və yaxud onların istehsalı arasıkəsilməz tsikillə davam edir. Burada müəyyən istehsal olunan məhsula məsrəflərin uçotu öyrənilir.

Belə metod üzrə maya dəyərinin hesablanması zamanı müəyyən dövr üzrə (ay, il) sərf olunmuş məsrəflərin ümumi həcmini həmin dövrdə hazırlanmı məhsul vahidlərinin sayına bölməklə yerinə yetirilir.

Belə metod boya, yağ, qaz, avtomobil, kərpic yaxud spirtsiz içkilər istehsal edən müəssisələrdə istifadə olunur.

Bu metodun əsas xarakteristikalarına bunları aid etmək olar:

1.İstehsal məsrəflərinin ayrı-ayrı bölmələr, yaxud istehsal şəxsləri üzrə qruplaşdırılması;

2.Məsrəflərin ayrıca sifarişinin yerinə yetirilməsi üçün lazım olan müddətə deyil, təqvim dövrünə (həftə, yaxud ay) silinməsi;

3.«Bitməmiş istehsal» hesabına bir neçə analitik hesabın açılması. Hər bölmə, yaxud istehsal sexi üçün ayrıca analitik hesab açılır.

Praktikada prosesli metodun üç variantını tətbiq edirlər: ardıcıl, paralel və ayrıca variantlar.

Ardıcıl variantdan hazır məhsulun bir bölmədən işlənməsindən sonra digər bölməyə işlənmək üçün verilməsi ilə birlikdə məsrəflərin ardıcıl toplanması həyata keçirilir.

Paralel uçot elə müəssisələrdə istifadə olunur ki, burada yarımfabrikat və xammalın işlənməsi eyni zamanda bir neçə sexlərdə aparılır ki, bunlar da bir məhsulun buraxılmasına yönəlmişdir.

Ayrıca metod elə müəssisələrdə tətbiq edilir ki, eyni növ məhsulların istehsalı texnologiyası müxtəlif işlənmə proseslərinə malikdir. Bu metod sifariş metoduna nisbətən daha sadə və ucuz başa gələn metod sayılır. Beynəlxalq praktikada məhsulların maya dəyərinin kalkulyasiya edilməsində daha iki metoddan da istifadə edilir ki, bunlar «standart- kost» və «direkt-kost» metodlarıdır. Məsrəflərin normativ uçotu sistemi. Ölkəmizdə istehsal məsrəflərinin normativ uçotu sistemi planlı iqtisadiyyat şəraitinə uyğun olaraq 30-40-cı illərdə yaranmışdır. Onun işlənib hazırlanması zamanı «Standart – kost» sisteminin bir sıra ümumi metodoloci anlarının özündə əks etdirən çoxlu prinsipial qaydalardan istifadə edilmişdir.

İstehsal məsrəflərinin uçotunun normativ metoduna və məhsulun maya dəyərinin normativ və həqiqi maya dəyərinin kalkulyasiyasına dair nümunəvi göstərişə uyğun olaraq normativ uçotu sisteminin əsasını aşağıdakı prinsiplər təşkil edir:

– məsrəflərin qabaqcadan normalaşdırılması və məhsul vahidinin normativ maya dəyərinin hesablanması;

– normanın dəyişməsinin uçotunun müntəzəm və vaxtlı-vaxtında aparılması (təşkilati-texniki tədbirlər həyata keçirildikcə) və bu dəyişikliyin məhsulun maya dəyərinə təsirinin müəyyən edilməsi;

– ilk sənədlərə əsasən məsrəflər üzərində qabaqcadan nəzarətin aparılması, eyni vaxtda səbəb və təqsirkarlar müəyyən edilməklə normadan kənarlaşma hallarının qeydə alınması;

– normadan kənarlaşma halları haqda gündəlik informasiyaların verilməsi.

Normativ uçotundan istifadə edən zaman məhsulun həqiqi və normativ maya dəyəri cəbri yolla toplamaq və hesbabat dövrü ərzində normanın dəyişməsi və ondan əmələ gələn kənarlaşma müəyyən edilməklə hesablanır.

Normativ uçotun təşkili hər şeydən əvvəl hazırlanan məhsul vahidi və onun tərkib hissələri – detalları, kəsikləri və digər quraşdırıcı birləşmələri üzrə mütərəqqi və texniki cəhətdən əsaslandırılmış material əmək və əmək haqqı məsrəflərinin işlənib hazırlanması ilə əlaqədardır. Əmək və əmək haqqının həcminin xarakterizə edən normativlər hesabat norması göstəricisi və əməyin ödənişinin

hər bir texnoloci əməliyyatı üzrə təyin olunan qiymətlə ifadə olunur. Təcrübədə material və əmək məsrəfləri əsasən ancaq müstəqim – xammal material və yarımfabrikatlar, istehsalat işçilərinin əmək haqqı məsrəfləri üzrə təyin edilir. İstehsalata xidmət və idarəetmə məsrəflərini (avadanlıqların saxlanması və istismarı, ümumsex, ümumtəsərrüfat məsrəfləri) əks etdirən digər maddələr üzrə informasiyaları müəyyən etmək çətin olduğundan normalaşdırma əksər hallarda məsrəfləri kvartal və aylara bölməklə illik smeta hazırlamaqla məhdudlaşdırlır.

Əsasını orta illik məsrəf normativi təşkil edən plan kalkulyasiyasından fərqli olaraq normativ kalkulyasiyası məlum hesabat dövründə qüvvədə olan normalarla tərtib olunur. Başqa sözlə desək, məmulatın maya dəyərinin normativ kalkulyasiyası məlum müəssisənin müəyyən tarixə nail olduğu, lakin həcmi ayrı-ayrı tarixlərdə müxtəlif olan texniki səviyyəni əks etdirir; plan kalkulyasiyası isə planlaşdırılan dövrün əvvəlinə müəssisə tərəfindən nail olunan və həmin dövrün axırında da ona nail olunması nəzərdə tutulan orta həcm hesab edilir.

Normativ və plan kalkulyasiyası arasında olan fərq bir də onların tərtibi qaydasından ibarətdir. Məmulatın normativ kalkulyasiyası bir qayda olaraq ayrı- ayrı detallar (əməliyyatlar) üzrə məsrəfləri toplamaq yolu ilə tərtib olunur və onun yekununu ozündə əks etdirir. Plan kalkulyasiyası isə əksinə, məmulatlar üzrə ümumilikdə qurulur. Normativ uçotu sisteminin tətbiqinin mühüm şərtlərindən biri də məhsulun hazırlanmasına riayət edilmədikdə istehsal məsrəflərinin təyin edilmiş normadan kənarlaşmasına səbəb olan dəqiq işlənmiş texnoloci prosesin mövcudluğu hesab edilir. Məmulatın istehsalatdan buraxılışına qədər bütün texnoloci sənədlərin vaxtlı-vaxtında işlənilməsi, normativ maya dəyərinin kalkulyasiyasının vaxtından əvvəl tərtib etməyə və istehsala hazırlıq dövründə maya dəyərinin aşağı salınmasının yollarının axtarılıb müəyyən edilməsi məqsədi ilə onların təhlilinin aparılmasına şərait yaradır.

Normativ kalkulyasiyası aşağıdakı hallarda tətbiq edilir:

• məhsulun həqiqi maya dəyərinin hesablanması;

• sex və sahələrin fəaliyyət nəticəsinin müəyyən edilməsi;

• bitməmiş istehsal və zayın qiymətləndirilməsi və i.a.

Normativ kalkulyasiya üçün material məsrəfləri haqda normativ məlumatlar baş texnoloq şöbəsində hazırlanmış spesifikasiyadan götürülür. Normativ məsrəflər xüsusilə əmək haqqı haqda məlumatları (vaxt məsrəfləri, əməliyyat üzrə qiymətlər) müəssisənin əmək və əmək haqqı şöbəsi tərəfindən hazırlanır. Normadan kənarlaşmanın uçotu normanın dəyişməsi haqda hər bir bildirişin məzmununu qeydə alan və göstəriciləri aşağıdakılardan ibarət olan xüsusi cədvəldə aparılır:

• nömrəsi;

• dəyişmənin səbəbi;

• normativ məsrəflərin köhnə və yeni miqdarı;

• və s.

Normanın dəyişməsi ilə əlaqədar məsrəflərin məbləğini müəyyən etmək üçün hər ay norma üzrə hesabat ayının 1-i tarixinə çıxarılmış bitməmiş istehsal qalığının hesablama cədvəli tərtib olunur. Dəyişmiş normalar üzrə hesablanmış məsrəf məbləğləri bir qayda olaraq buraxılmış əmtəəlik məhsul və hesabat ayının axırına olan bitməmiş istehsal arasında bölüşdürülür.

Normadan kənarlaşma onların baş vermə yerləri (sex, sahə, briqada), adətən başqa rəng, yaxud rəng xəttinə malik olan xəbərverici sənədləşməyə əsasən səbəb və təqsirkarlar üzrə uçota alınır. Bu cür xəbərverici sənədlər, detalların əksik gəlməsinin və buraxılmış zayı düzəltmək üçün lazım olan əlavə materialların (limitdən artıq) buraxılmasına dair tələbnaməni, materialların əvəz edilməsi üçün aktı, əmək haqqı üzrə ödəniş vərəqəsini, texnologiya ilə nəzərdə tutulmayan əməliyyatların yerinə yetirilməsi üçün rəsmiləşdirilən naryadı və i.a. əvəz edir.

Kənarlaşmanın bir hissəsi həqiqi məsrəfləri normativlə müqayisə etməklə digər sənədlərə (materialların ölçülməsi aktına, düzəlmə vərəqəsinə və s.) əsasən müəyyən edilir.

Material məsrəflərinin normadan kənarlaşmasının əsas növləri aşağıdakılardan ibarətdir:

– materialların dəyişdirilməsi;

– materialların səmərəli istifadə edilməsi;

– tullantının tam dəyərli material əvəzinə istifadəsi.

Buna material üzrə kənarlaşmanı müəyyən etmək üçün tətbiq edilən aşağıdakı üsullar da uyğun gəlir:

– sənədləşmə;

– partiya üzrə materialların uçotu;

– inventarlaşdırma;

Avadanlıqların işi, ümumsex və ümumzavod məsrəfləri ilə əlaqədar məsrəf maddələri üzrə normadan kənarlaşma, müstəqim məsrəf maddələri üzrə kənarlaşmadan fərqli olaraq hesabat ayının həqiqi məsrəflərini smeta ilə müqayisə etməklə müəyyən edilir.

Kütləvi və iri seriyalı istehsalatda məsrəf maddələri üzrə normadan kənarlaşma tamlıqla əmtəəlik məhsulun maya dəyərinə daxil edilir, yəni burada bitməmiş istehsal qalığı normativ maya dəyəri ilə qiymətləndirilir. Bitməmiş istehsal qalığı kəskin enib-qalxan fərdi və xırda seriyalı istehsalatda ayrı-ayrı maddələr üzrə normadan kənarlaşma ümumi məhsula silinir ki, onlar da əmtəəlik

məhsul və bitməmiş istehsal arasında normativ maya dəyərinə mütənasib olaraq bölüşdürülür. Normadan kənarlaşma bir qayda olaraq məmulat növlərinin maya dəyərinə birləşdirilir.

Normativ uçot, üzvi surətdə mühasibat uçotu sisteminə daxil edilir və məhsulun hesabat maya dəyərinin hesablanmasının əsası hesab edilir. Məsrəflərin baş vermə yerləri və məsuliyyət mərkəzləri üzrə normadan kənarlaşmasının gündəlik ümumiləşdirilməsi və təhlili, istehsalın təşkilində baş verən çatışmamazlıqları vaxtında aradan götürmək və gələcəkdə onların baş vermə imkanlarının qarşısını almaqda istehsalat bölməsinin rəhbərliyinə geniş şərait yaradır. Başqa sözlə desək, məsrəflərin normativ uçotu sistemi normadan kənarlaşma üzrə istehsalın idarə edilməsinin təşkilinə xeyli imkanlar yaradır.

Normativ sistem üzrə məsrəflərin icmal uçotu və maya dəyərinin kalkulyasiyası, adətən, müəyyən növ, yaxud ayrı-ayrı qrupdan ibarət olan eyni adlı məmulat üçün açılan dövriyyə cədvəlində aparılır. Sex bölgüsü şəraitində müəssisələr bu cür cədvəli hər bir sex üzrə ayrılıqda tərtib edirlər. Məsrəflər, cədvəldə cari normalan üzrə məsrəflərə, dəyişmiş normalara və normadan

kənarlaşmalara bölünməklə maddələr üzrə göstərilir. Müasir hesablama maşınları və kompyuter texnikasının köməyi ilə normativ

təsərrüfatının aparılmasının avtomatlaşdırılması üçün geniş imkanlar yaranır ki, bu da istehsal məsrəflərinin idarə edilməsində mühüm vasitə kimi normativ uçotunun tətbiq edilməsinin effektivliyini xeyli yüksəldir.

Uçotun «direkt-kost» sistemi. Məsrəflərin normativ uçotu sistemini gələcəkdə təkmilləşdirmək («standart – kost» uçotu sistemi kimi) üçün onları qərb ölkələrində geniş istifadə olunan «direkt – kost» uçotu sisteminə uyğunlaşdırmaqla tətbiq etmək məqsədəuyğundur.

«Direkt – kost» sistemi üzrə istehsalın uçotunun əsasını məsrəflərin istehsalın həcminə görə daimi və dəyişən məsrəflərə bölünməsi təşkil edir.

Buraxılan və satılan məhsulun istehsal maya dəyəri ancaq istehsalın təşkili və texnoloci prosesindən bir-başa asılı olan dəyişən istehsal məsrəflərindən ibarətdir.

Məhsulun maya dəyərinə daxil etmə üsuluna görə onlar əsasən bir-başa məsrəflər hesab edilir və buna görə və buraxılan məhsul vahidlərii üzrə normalaşdırmaya çox asan cəlb edilir. Hesabat dövrünün əvvəlinə və axırına anbarda olan hazır məhsullar, həmçinin bitməmiş istehsal dəyişən xərclər üzrə qiymətləndirilir. Daimi xərclər biləvasitə istehsal prosesi ilə əlaqədar olmur. Və buna görə də məhsulun (iş və xidmətin) istehsal maya dəyərinə daxil edilmir. Bu xərclər (başqa sözlə, dövrü, yəni məlum hesabat dövrünün məsrəfləri) ayrı hesabda toplanır və hesabat dövrü qurtardıqdan sonra tam həcmdə (məhsul vahidinə bölünmədən) hesabat dövrünün məhsul satışından əldə edilən mənfəətin azalmasına silinir.

«Direkt – kost» uçotu sisteminin köməyi ilə istehsalın həcmi, məsrəflər (maya dəyəri), marcinal gəlir (daimi xərclər və mənfəət məbləği) və mənfəət arasındakı asılılığı çox dəqiq öyrənmək olar. O, məsrəflərin istehsalın həcmindən, yaxud istehsal gücünün yüklənmə formalarından asılılığına diqqəti daha çox cəlb edir, yüksək rentabelli məmulatların müəyyən edilməsinə şərait yaradır. İstehsalın dəyişən bazar şəraitinə cavab verən istiqamətə yönəldilməsinə dair informasiyaların əldə edilməsini təmin edir. Sözü gedən sistem, firmanın rəhbərinin ən aşağı qiymətin – dəyişən məsrəflər hissəsi ilə maya dəyərinin təyin edilməsi ilə əlaqədar olan dempinq (malın ən aşağı qiymətə satışı) üsulunun rəqabətlə mübarizədə istifadə edilməsi üçün mümkün olan informasiyalarla təmin

edir.

«Direkt – kost» sisteminin ən mühüm üstünlüyü onun müəssisənin idarə edilməsi üzrə aşağıdakı strateci məsələlərin həlli üçün zəruri məlumatların əldə edilməsinə şərait yaratmasıdır:

– maksimum marcinal gəlirin meyarı üzrə istehsal proqramının optimallaşdırılması;

– həm yeni, həm də bazarda satılan məhsulun qiymətinin təyini və nizama salınması;

– investisiya və innovasiya proqramlarının (istehsal gücünün azaldılması, yaxud genişləndirilməsi, avadanlıqların modernləşdi-rilməsi, yenisinin alınması və s.) hazırlanması;

– əlavə sifarişin qəbul edilməsinin məqsədəuyğunluğu haqda qərarın qəbul edilməsi və s.

Nəhayət «direkt – kost» sisteminin ən mühüm üstünlüyü onun köməkliyi ilə məsrəflər üzərində çox da böyük olmayan kalkulyasiya elementləri və dəyişən məsrəflər maddəsi hesabına nail olunan daha dəqiq və hərtərəfli nəzarətin təşkili

hesab edilir.

Bazar münasibətlərinin inkişafı ilə bazardakı tələb və təklifdən asılı olaraq hazırlanmaş məhsullar üçün qiymətin təyin edilməsi məsələlərində müəssisənin müstəqilliyi genişlənir, mühasibat uçotu və onun altsisteminin kalkulyasiya etmənin qarşısında qoyulan vəzifələr dəyişir. Bu cür şəraitdə kalkulyasiya etmənin qarşısında sadəcə olaraq həqiqi maya dəyərinin hesablanmasını təmin etmək, həmçinin müəssisənin müəyyən həcmdə mənfəət əldə etməsi üçün bugünki bazarın iş şəraitinə cavab verən maya dəyərinin hesablanması vəzifəsi qoyulur.

Maya dəyərinin hesablanmış səviyyəsindən asılı olaraq istehsal, təşkili qəbuledilə bilən səviyyəsi təmin edən maya dəyəri, eləcə də onun daima aşağı salınması istiqamətində aparılmalıdır.

Buna görə hal-hazırda qeyri-müstəqim məsrəflərin bölüşdürülməsi və həqiqi maya dəyərinin dəqiq hesablanması üzrə çox əmək tutumlu kalkulyasiya etmə işindən maya dəyərinin proqnoz hesablanmasına, əsaslandırılmış normativ kalkulyasiyanın tərtib olunmasına, istehsal prosesində onlara riayət edilməsi üzərind nəzarətin təşkil edilməsinə nail olmaq əsas diqqət mərkəZində olmalıdır.

Bunlar xarici ölkələrdən mühasibatlığın təşkili sistemləridir. Onlardan istifadə bazar iqtisadiyyatına tamamilə keçmiş ölkələrdə həyata keçirilir. Məhsulun maya dəyərinin kalkulyasiya edilməsindən alınan informasiya idarəetmə uçotunda geniş istifadə olunur və idarəetmə qərarlarının qəbul olunmasında bir-başa iştirak edir.

Ən son mühasibat xəbərlərini qaçırmaq istəmirsinizsə, bu linkə daxil olaraq XƏBƏRLƏRƏ ABUNƏ OLUN.

Mühasibat, Audit və Kadr Xidmətləri üçün linkə daxil olun.