Dövlət büdcəsi gəlirlərində ƏDV-nin rolu

Hər bir verginin, o cümlədən əlavə dəyər vergisi tətbiqinin əsas məqsədi dövlət büdcəsinin gəlirlərinin artımını təmın etməkdir. Bunun üçün tətbiq edilən vergi dərəcələrinin optimal səviyyəsinin müəyyən edilməsi vacib şərtdir. Satışla bağlı vergi dərəcəsi daha yüksək olarsa vergi ödəyiciləri fəaliyyətini dayandıracaq, vergi ödəməkdən boyun qaçıracaqlar. Təbii ki, bu büdcə yığımlarına öz mənfi təsirini göstərər. Satışa görə verginin ƏDV formatında, dolayı şəkildə istehlakçıdan alınması bu mənfi təsirin azaldılmasına yönəlmiş tədbirlərdən biridir.

Dövlətin büdcə gəlirlərinin artımını təmin etmək, eyni zamanda biznesin mənafeyinin qorunması yollarının tapılması bütün dövrlərdə aktual olub. Fransanın Vergi Vəkalətinin (Direction générale des impôts) birgə direktoru Maurice Lauré 1964-cü ildə aprelin 10-da bu vergini ilk dəfə tətbiq edib. Nəzəri cəhətdən isə belə bir vergi konsepsiyası 1918-ci ildə alman sənayeçi Wilhelm von Siemens tərəfindən təklif edilib.

İlkin olaraq, əlavə dəyər vergisi böyük bizneslərə yönəldilib, sonradan isə biznesin bütün sahələrini əhatə edib. Hal-hazırda dünyanın əksər ölkəsində fərqli dərəcələrlə ƏDV tətbiq edilir. Məsələn, vergi dərəcəsi Yaponiyada 5%, Qazaxstanda 12%, Norveçdə 25%, Polşada 23%, ölkəmizdə isə 18% təşkil edir.

Ölkəmizdə ƏDV 1992-ci ilin yanvarından tətbiq edilir. İlk əvvəl “Əlavə Dəyər Vergisi haqqında” qanun ilə tənzimlənirdi. Sonradan, 2001-ci ildə Vergi Məcəlləsinin qəbulu ilə bu qanun qüvvədən düşmüşdür. Məcəllənin XI fəsli ƏDV-dən bəhs edir.

Büdcə gəlirlərinin proqnozlaşdırılması

Azərbaycan Respublikasının dövlət büdcəsinin tərtibi, təsdiq edilməsi və icrası “Büdcə sistemi haqqında” qanunla tənzimlənir. Dövlət büdcəsinin gəlirləri üzrə proqnoz layihəsi Maliyyə Nazirliyinin nəzarəti altında müvafiq dövlət qurumları tərəfindən tərtib edilir və müzakirə üçün Milli Məclisə təqdim olunur.

Layihənin tərtibi zamanı büdcə gəlirləri aşağıdakı prinsiplər əsasında proqnozlaşdırılır:

- vahidlik;

- daxili balanslaşdırma;

- düzgünlük və reallıq;

- fasiləsizlik;

- ardıcıllıq.

Gəlirlərin proqnoz layihəsi hazırlanan zaman iqtisadi və sosial inkişafının proqnozları, məqsədli proqramlar nəzərə alınır. Həmçinin aşağıdakı istiqamətlər üzrə maliyyə-təsərrüfat fəaliyyətinin nəticələri də təhlil edilir:

- iqtisadiyyatın sahələrinin;

- inzibati rayonların;

- bütün hüquqi şəxslərin.

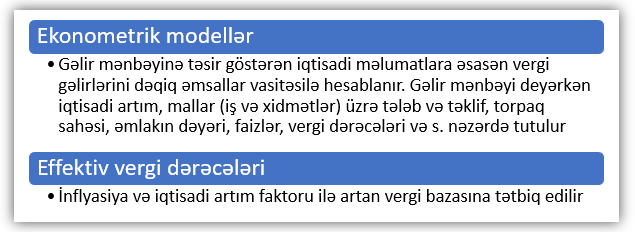

Büdcə gəlirləri proqnozlaşdırılarkən əsas etibarı ilə 2 modeldən istifadə edilir :

- ekonometrik modellər;

- effektiv vergi dərəcələri.

Büdcəyə ƏDV daxilolmalarının proqnozlaşdırılması

Bildiyimiz kimi büdcə gəlirləri əsas etibarı ilə vergidən daxilolmalar hesabına formalaşır. Hər il büdcə daxilolmalarının təqribən 40%-ini vergilərdən daxilolmalar, onların böyük bir hissəsini isə əlavə dəyər vergisi təşkil edir.

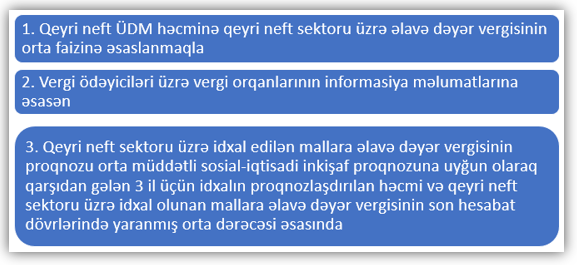

Azərbaycan Respublikasının ərazisində istehsal edilən mallara, yerinə yetirilən işlərə və göstərilən xidmətlərə görə əlavə dəyər vergisi daxilolmalarını 3 variant üzrə proqnozlaşdırmaq mümkündür. Həmin variantları aşağıda verilib:

Əlavə dəyər vergisi üzrə büdcəyə nə qədər vergi daxil olacağının gözləntisi müxtəlif düsturlarla hesablanır. Düstur müxtəlifliyi vergitutma obyekti fərqlərindən irəli gəlir. Həmin qayda və düsturlar barədə daha ətraflı məlumatı buradan əldə edə bilərsiniz.