Dolayı vergi olan əlavə dəyər vergisi istehlak mallarının qiymətinin formalaşmasında əhəmiyyətli rol oynayır. İstehlak səbətində xüsusi yerə malik kənd təsərrüfatı məhsullarında ƏDV nizamlanması istehlakçıların rifahına birbaşa təsir edir. Bu məqaləmiz Azərbaycanda ƏDV dərəcəsi, kənd təsərrüfatı məhsulları istehsalında vergi güzəştləti msələlərinə həsr olunub.

Kənd təsərrüfatı məhsulu istehsalçılarına edilən güzəştlər

Azərbaycanda kənd təsərrüfatı sahəsi həmişə iqtisadiyyatın önəmli sektorlarından olub. Hər il respublikada istehsal edilən ÜDM-də kənd təsərrüfatı məhsullarının payının artım tempi müşahidə edilir. İqtisadiyyatın neft sektorundan asılı hala düşməsinin qarşısının alınması tədbirlərindən biri də kənd təsərrüfatı məhsullarının istehsalına dəstək olmaqdır.

Azərbaycanın kənd təsərrüfatının inkişafına böyük dəstək verə biləcək potensiala malik Qarabağ bölgəsinin işğaldan azad edilməsi aqrar sahənin gələcək perspektivlərindən xəbər verir.

Kənd təsərrüfatı məhsullarının idxalına ehtiyac duyan qonşu Rusiya bazarının mövcudluğu respublikamızın ixrac imkanlarına yeni baxışların ortaya qoyulmasını, uyğun tədbirlərin işlənməsini tələb edir. Kənd təsərrüfatı məhsullarında ƏDV və digər vergilər üzrə azadolma və güzəştlərin tətbiqi belə tədbirlərdəndir.

Bunlarla birgə ixrac təşviqi, habelə ondan əldə edilən gəlirlər də vergi ödəyicisinin vergi mükəlləfiyyətindən asılı olmayaraq vergidən azad edilən gəlirlərə daxil edilmişdir.

Kənd təsərrüfatı sahəsində vergi azadolmaları və güzəştləri əsas etibarı ilə 2014-ci ildən tətbiq edilir. Demək olar ki, hər il kənd təsərrüfatı sahəsində yeni güzəştlər tətbiq olunur. Bunlardan bəziləri 2016-cı ildə qəbul edilmiş “Nağdsız hesablaşmalar haqqında” nəzərdə tutulub. Başqa nümunə kimi 2014-cü ildən qüvvəyə minmiş kənd təsərrüfatı ilə bağlı vergi azadolmaların 2019-cu ildə yenidən uzadılmasını göstərmək olar.

Həmçinin yuxarıda qeyd edilən qanuna 2020-ci ildə edilmiş düzəlişlə vergi ödəyiciləri üçün müəyyən edilmiş nağd əməliyyat limitlərinə (söhbət qanunun 3.3-cü maddəsində müəyyən edilmiş 30 və 15 min manatlıq limitlərdən gedir) kənd təsərrüfatı məhsulları istehsalçıları üçün müəyyən istisnalar nəzərdə tutuldu.

Kənd təsərrüfatı məhsullarında vergi uçotu üzrə güzəştlər

Kənd təsərrüfatı məhsullarının bazarlarda, yarmarkalarda, səyyar qaydada pərakəndə satışı zamanı nəzarət-kassa aparatı tələb edilmir. Satışların rəsmiləşdirilməsi kassa mədaxil orderi vasitəsilə aparıla bilər.

Belə satışlar, əgər onlar istehsalçının özü tərəfindən həyata keçirilirsə:

- ƏDV;

- gəlir;

- mənfəət;

- sadələşdirilmiş vergidən azad edilir.

Amma, azadolma tətbiq edilsə də, vergi bəyannaməsi verilməlidir. Azadolma ixraca aid edilmir. Ümumiyyətlə, kənd təsərrüfatı məhsullarının istehsalçının özü tərəfindən satışı sadalanan 4 verginin hamısından azad olsa da, vergi ödəyiciləri:

- bunların uçotunu aparmağa;

- bəyannamə verməyə borcludur.

Vergidən azad edilmək bəyannamə vermək öhdəliyini aradan qaldırmır. Sözügedən sektorda çalışan mühasiblər bəyannamə mövzusuna xüsusi diqqət etməlidirlər, çünki Məcəllədən vergidən azad edilmiş gəlirin bəyan edilməməsinə görə 6 % dərəcə ilə maliyyə sanksiyası nəzərdə tutulub.

Kənd təsərrüfatı heyvanlarının, quşların profilaktikası, diaqnostikası, müalicəsi üçün istifadə olunan baytarlıq preparatları idxal edilərkən dövlət gömrük orqanları ƏDV hesablamırlar. Kənd təsərrüfatı sahəsində istifadə edilən:

- avadanlıqlar;

- texnikalar;

- suvarma qurğuları;

- bəlli qrup texnikalar üçün ehtiyat hissələrinin istehsalı, idxalı, hətta satışı ƏDV-dən azad edilib.

Nümunə 1: ƏDV ödəyicisi olan, maldarlıq fəaliyyəti ilə məşğul olan şirkət 2019-ci ildə 40000 manat məbləğində, aşağıdakı tərkibdə məhsul təqdim etmişdir:

İnək və camış satışı – 10000, mal ətindən sosiska – 20000, süddən gəlir – 3000, pendirdən gəlir – 4000, qatıqdan gəlir – 3000 manat.

Bu halda müəssisənin diri halda mal-qara və onlardan alınan südün satışından əldə etdiyi 13000 manat məbləği həm ƏDV-dən, həm də mənfəət vergisindən azaddır. Mal-qaranın kəsilərək ətindən hazırlanmış sosiska məhsullarının, habelə əldə edilmiş süddən hazırlanmış pendir və qatığın satışından əldə olunan 27000 manat isə həmd ƏDV-yə, həm də mənfəət vergisinə cəlb ediləcək.

ƏDV kənd təsərrüfatı məhsullarının istehsalında necədir?

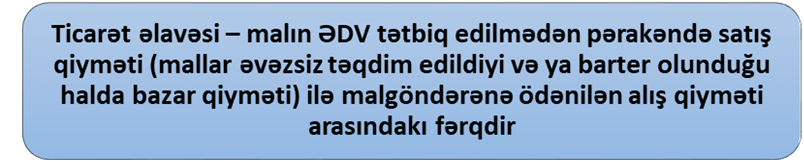

Kənd təsərrüfatı malı ölkəmizdə istehsal edilmişdirsə onun pərakəndə satışı zamanı ƏDV üçün vergitutma obyekti ticarət əlavəsi hesab edilir. Həmin malların uçotu isə ayrılıqda aparılır. Bu halda ƏDV hesablanmasının ümumi dövriyyədən deyil, ticarət əlavəsindən aparılması əsas şərtdir.

Nümunə 2: ƏDV ödəyicisi olan hüquqi şəxs quşçuluq və heyvandarlıq ilə məşğuldur. 2020-ci ildə hüquqi şəxs 80000 manat məbləğində heyvandarlıq fəaliyyətindən əldə etdiyi məhsulu təqdim etmişdir. Təqdim olunan məhsulun tərkibində heyvan satışı 35000, heyvanların kəsilərək ət halında satışı 25000, quş satışı 10000, quşların kəsilərək ət halında satışı 5000, hisə verilmiş şəkildə satışı 5000 manatı tərkib edib. Bu halda müəssisənin diri şəkildə heyvanların, quşların və eləcə də quşların kəsilərək ət şəklində satışından əldə etdiyi 75000 manata ƏDV azad olması tətbiq ediləcək. Quşların hisə verilərək satışı isə vergiyə cəlb ediləcək.

Burada diqqət edilməli məqam malların mütləq ölkə daxilində istehsal edilməsi, pərakəndə satış üçün ayrılıqda uçotun aparılmasıdır.

Nümunə 3: Kənd təsərrüfatı məhsullarının pərakəndə satışı ilə məşğul olan fərdi sahibkar Əhmədov Elçin 28000 manat dəyərində aldığı malları 32000 manata satır. Bu zaman 4000 manat ticarət əlavəsinə 18% ƏDV dərəcəsi tətbiq edərək 720 manat vergi məbləği müəyyən edir. Malların son satış qiyməti ilkin dəyər, ticarət əlavəsi və ƏDV məbləğinin cəmi, yəni 32 720 manat təşkil edir.

Qeyd edək ki, Vergi Məcəlləsinə edilən son dəyişikliklə ticarət əlavəsi anlayışının tətbiq sahəsi genişləndirilmişdir. Belə ki, 2022-ci il yanvarın 1-dən 3 il müddətində ƏDV–nin ticarət əlavəsinə tətbiqi kənd təsərrüfatı məhsullarının:

- daxili yaxud xarici mənşəli olması, yaxud;

- topdan yaxud pərakəndə satışından asılı olmayacaq.

Yəni, istənilən halda ƏDV hesablanması ticarət əlavəsindən hesablanacaq, amma, bu zaman qeyd edilən tarixədək əlavə dəyər vergisi ödənməklə əldə edilmiş və əvəzləşdirmə alınmış kənd təsərrüfatı malları istisnadır. Bu zaman malların alışı və satışı da Məcəlləyə uyğun olaraq rəsmiləşdirilməlidir.

Bir daha qeyd edək ki, kənd təsərrüfatı sektorunda çalışan şəxslər, demək olar ki, bütün vergilərdən azad edilib. Məsələn, “Əmlak vergisi” fəslində bilavasitə bu fəaliyyətdə istifadə edilən əsas vəsaitlər əmlak vergisindən azaddırlar.