Dövriyyənin dəqiqləşdirilməsinə əsas verən hallar

Bəzən olur ki, ƏDV ödəyiciləri arasında daha əvvəl satılmış mallar, görülmüş işlər, göstərilmiş xidmətlərlə bağlı yeni məqamlar ortaya çıxır ki, bu da dövriyyənin dəqiqləşdirilməsi üçün zəmin yaradır. Məsələn:

- əməliyyat ləğv edilir;

- mallar qaytarılır;

- qiymət dəyişikliyi baş verir.

Bütün bunlar büdcə ilə hesablaşmalarda, habelə dövriyyələrdə fərqlərə səbəb olur. Belə məqamların tənzimlənməsi Vergi Məcəlləsinin 163-cü maddəsinə əsasən aparılır. Həmin maddəyə əsasən mal göndərən, iş görən, xidmət göstərən vergi ödəyicisinin vergiyə cəlb edilən əməliyyatları üçün dövriyyənin dəqiqləşdirməsi aşağıdakı hallarda tətbiq edilir.

- əməliyyat ləğv olunduqda (tam yaxud qismən);

- mal geri qaytarılarsa (tam yaxud qismən);

- aparılan əməliyyatların xarakterində dəyişikliklər olduqda;

- müəyyən hallar üçün (məsələn, qiymətin enməsi) razılaşdırılan kompensasiya dəyişərsə;

- elektron qaimə-fakturanı təqdim etmiş vergi ödəyicisində sonradan dövriyyənin dəqiqləşdirilməsinə əsas yaradan hallar olduqda və həmin dəqiqləşdirmə qanun əsasında aparıldıqda.

Bütün belə hallarda dövriyyənin dəqiqləşdirilməsi əməliyyatı həyata keçirilməli, ƏDV bəyannaməsinin müvafiq sütununda qeydlər aparılmalıdır.

Dövriyyənin dəqiqləşdirilməsi nə vaxt aparılır?

Dəqiqləşdirmə ona əsas verən halın yarandığı ayın bəyannaməsində edilməlidir.

Nümunə 1: A şirkəti iyul ayında müştərisinə 5000 AZN dəyərində mal satmış, malın dəyəri müştəri tərəfindən avqust ayında satıcının bank hesabına, əlavə dəyər vergisi isə ƏDV-nin depozit ödənilmiş və əvəzləşdirilib. Lakin noyabr ayında mallarda yaranmış bəzi qüsurlar səbəbi ilə onlar tam şəkildə geri qaytarılıb. Dekabr ayında alıcının avqust ayında ödədiyi məbləğ tam şəkildə ona geri qaytarılmışdır.

Burada alıcı mala görə ödədiyi və əvəzləşdirdiyi ƏDV məbləğini noyabr ayı bəyannaməsində büdcəyə geri hesablamalıdır.

Satıcı isə noyabr ayının bəyannaməsində dədiqləşdirilən dövriyyə məbləğində 5000 AZN azaltmalı, dekabr ayının bəyannaməsində dəqiqləşdirilən dövriyyə hissəsində ödənilmiş məbləğ sütununda isə müştəriyə qaytardığı 5000 AZN yazaraq büdcəyə hesabladığı vergini öz xeyrinə qaytarmalıdır.

Satılan malların bir qisminin sizə geri qaytarılması satış dövriyyəsinin dəyişilməsi deməkdir. Bu, fərqli aylarda baş veribsə, dövriyyənin dəqiqləşdirilməsi vacibdir. Dəqiqləşdirilmə mütləq qaydada malların qaytarıldığı yaxud sonradan qiymətlərin dəyişildiyi ayda edilir.

Belə hallarda əvvəlki ayların bəyannamələrinə dəqiqləşdirilmə vermək lazım deyil. Hətta, belə etmək VM-in 58.1-ci maddə üzrə maliyyə sanksiyası ilə nəticələnə bilər. Odur ki, əməliyyatlar aparıldıqdan və hesabat ayı bitdikdən sonra belə hal yarandıqda ilk öncə cavab tapmalı olduğunuz sual budur: “Bu bəyannamənin dəqiqləşdirilməsidir, yoxsa dövriyyənin dəqiqləşdirilməsi?” Mahiyyətini təsbit etdikdən sonra ona uyğun hərəkət edilməlidir. Malların tam yaxud qismən qaytarıldığı halda mütləq “Malların geri qaytarılması qaiməsi” təqdim edilməlidir.

Əməliyyatın xarakterinin dəyişilməsinə:

- ƏDV-dən azad əməliyyatın əlavə dəyər vergisinə cəlb edilməsi;

- ƏDV-yə cəlb edilmiş əməliyyatın əlavə dəyər vergisindən azada çevrilməsini;

- digərlərini göstərmək olar.

Nümunə 2: ƏDV ödəyicisi 2021-ci ilin iyulunda elektron qaimə faktura ilə mal alır və ƏDV-sini ödəyib əvəzləşdirir. Vergi ödəyicisinin ilkin niyyəti həmin malı sahibkarlıq və vergi tutulan əməliyyatlar çərçivəsində satmaq idi. Lakin noyabr 2021-ci ildə qərara gəlinir ki, həmin mal nizamnamə kapitalına pay qoyuluşu şəklində istifadə edilsin. Vergi ödəyicisi sonuncu əməliyyatı etdiyi ayın bəyannaməsində vaxtı ilə əvəzləşdirdiyi ƏDV-ni büdcəyə hesablamalıdır. Çünki əməliyyatın xarakteri dəyişmişdir.

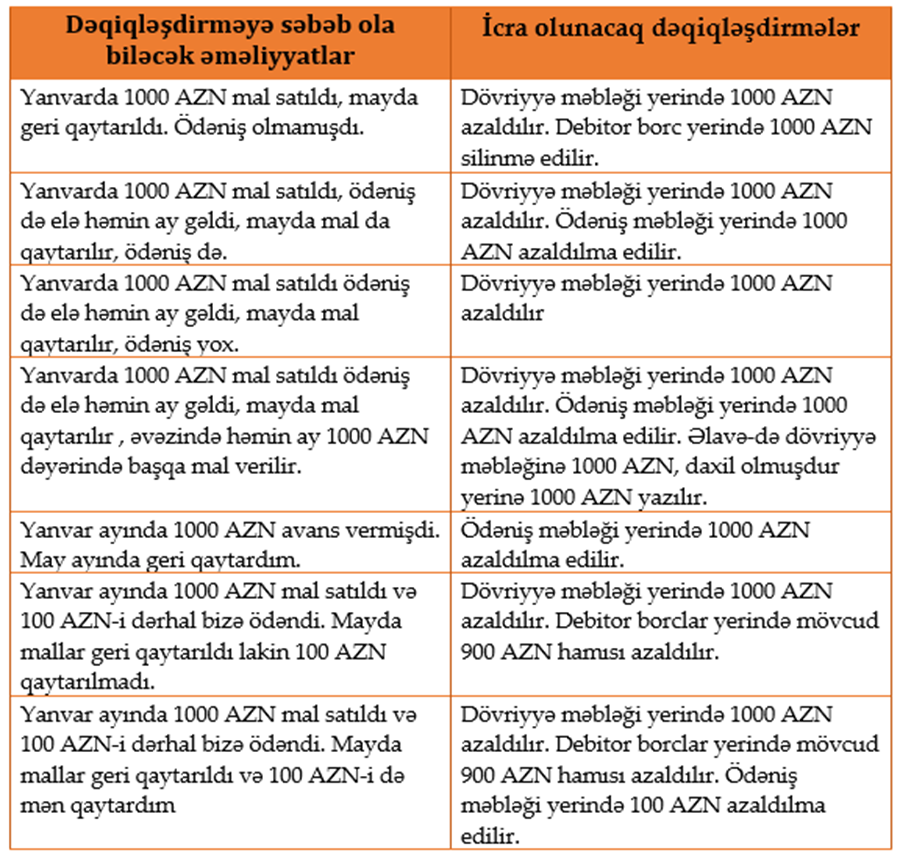

ƏDV üzrə dövriyyənin dəqiqləşdirilməsinə nümunələr

Aşağıdakı cədvəldə dövriyyənin dəqiqləşdirilməsinə səbəb ola biləcək əməliyyatlardan ən çox rast gəlinə bilənləri nümunələr əsasında şərh edilib. Qeyd edək ki, verilmiş nümunələrdə satıcı tərəfin vergi öhdəlikləri tənzimlənir:

Əgər yuxarıda sadalananlardan başqa hansısa əməliyyat dövriyyəyə, habelə vergi məbləğinə təsir edirsə, dövriyyənin dəqiqləşdirilməsi aparılır.

Əgər yuxarıda sadalananlardan başqa hansısa əməliyyat dövriyyəyə, habelə vergi məbləğinə təsir edirsə, dövriyyənin dəqiqləşdirilməsi aparılır.