Kimlər könüllü ƏDV qeydiyyatına dura bilər?

Sahibkarlıq fəaliyyəti ilə məşğul olan, əlavə dəyər vergisi qeydiyyatı məcburi olmayan şəxslər də, hətta son 12 ay üzrə dövriyyəsi 200.000 manatdan az olsa belə ƏDV qeydiyyatına alına bilər. Bu o deməkdir ki, vergi qanunvericiliyi məcburi qeydiyyat tələb etmədiyi halda, sizin əlavə dəyər vergisi məqsədləri üçün könüllü qeydiyyat imkanınız var. ƏDV qeydiyyatı üzrə könüllük hansı hallarda mümkündür? Gəlin, nümunəyə baxaq.

Nümunə 1. 2021-ci ilin mart ayında sadələşdirilmiş vergi ödəyicisi əməliyyatlarını təhlil edərək belə qənaətə gəlir ki, əvvəldən könüllü ƏDV qeydiyyatına alınmaq daha əlverişli olardı. Bu səbəblə vergi orqanına fəaliyyətinin başladığı dövrə, 2020-ci ilin sentyabrından ƏDV qeydiyyatına alınmaq üçün ərizə verir. Vergi orqanı şəxsi, onun müraciətini nəzərə alıb 1 sentyabrdan onu ƏDV qeydiyyatına alır.

Bir çox hallarda vergi ödəyiciləri üçün ƏDV qeydiyyatına könüllü durmaq daha əlverişli olur. Buna əmin olmaq üçün müəssisənin əməliyyatları düzgün təhlil edilməli, yalnız bundan sonra könüllü ƏDV qeydiyyatı haqqında qərar vermək lazımdır.

Köhnə tarixə ƏDV qeydiyyatına alınmış şəxslər bilməlidirlər ki, əvvəlki dövrdə verilmiş dividend ödəmə mənbəyində vergiyə cəlb olunmayıbsa, tutulmamış ÖMV-ni hesablamaq, ödəmək öhdəliyi yaranır.

Nümunə 2. “A” MMC istehsal fəaliyyəti ilə məşğuldur. ƏDV məqsədləri ilə qeydiyyatda deyil. 2020-ci ildə təsisçilərinə dividend ödənişləri etmiş və Vergi Məcəlləsinin 102.1.22-1-ci və 106.10-cu maddələrinə əsasən ödəmə mənbəyində vergi tutulmayıb. Lakin 2021-ci ildə 01.06.2019-cu il tarixindən etibarən ƏDV qeydiyyatına alınmaq üçün vergi orqanına ərizə ilə müraciət edir və ərizəsi təmin edilir.

Belə olan təqdirdə MMC 2020-ci ildəki dividend ödənişlərinə görə ÖMV hesablamalıdır. Belə ki, həmin maddələr üzrə ÖMV yalnız ƏDV qeydiyyatına alınmamış müəssisələr üçün nəzərdə tutulub.

Hal-hazırda bu məsələnin bəzi texniki hissələri açıq qalır. Belə ki, 2022-ci ildən etibarən ÖMV hesabatına da dövriyyənin dəqiqləşdirilməsi funksiyası əlavə edilib. Amma daha əvvəlki münasibətləri tənzimlədiyimiz zaman bir sıra çətinliklə rastlaşırıq. Daha əvvəlki münasibətlərdə sadəcə çıxış yolu dəqiqləşdirilmiş bəyannamə verilməsidir.

ƏDV üzrə könüllü qeydiyyat yük və sərnişin daşımada necə aparılır?

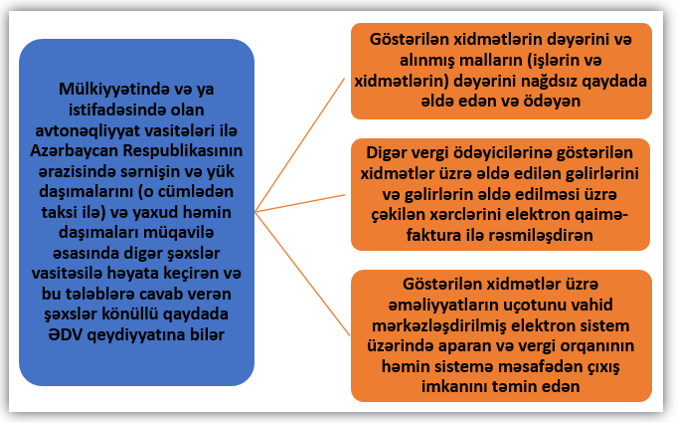

Bir qrup vergi ödəyicisi var ki, onların ƏDV ödəyicisi olmasının xüsusi şərtləri var. Beynəlxalq daşıma istisna olmaqla ölkə ərazisində sərnişin və yükdaşıması ilə məşğul olan şəxslər belə ödəyicilər qrupuna aiddir.

Yuxarıdakı şəkildə qeyd edilən tələblərə cavab verən şəxslər əlavə dəyər vergisi qeydiyyatı üçün nə vaxt müraciət edə bilər? İlk öncə qeyd edək ki, belə hallara təcrübədə az rast gəlinir. Hər halda, məlumat üçün bildirək ki, qanunvericilikdə müraciət vaxtı 1 yanvar 31 yanvar intervalı müəyyən edilib. Həmin aralıqda istənilən tarixdə edilmiş müraciətin qüvvəyə minmə tarixi 1 yanvar hesab ediləcək.

Könüllü qeydiyyatın səmərəliyini bilmək istəyirsiniz? Bizə müraciət edin!

Hal-hazırda tələblərdən ilk ikisini yerinə yetirmək əksər təşkilatlanmış müəssisələr üçün asandır, amma 3-cü şərti yerinə yetirməkdə ciddi çətinliklər var. Belə ki, ölkəmizdə elektron audit sistemi, hələ ki, formalaşmayıb, lakin qeyd etdiyimiz istiqamətdə addımlar atılır.

Sərnişin və yük daşıma fəaliyyətinin səciyyəvi çətinliyi odur ki, vergi tutma cəhətdən daşıma sahəsini tənzimləmək asan deyil. İctimai nəqliyyat xaric, digər hallarda sərnişin və yük daşımasında vahid tarif yoxdur, həqiqi faktiki gəliri gizlətmək nisbətən rahatdır. Eyni zamanda xərc tənzimlənməsi prosesində avtomobil nəqliyyat vasitələrinin ehtiyat hissələri ilə bağlı xərclərin şişirdilməsi mümkündür. Bu da ciddi nəzarət tələb edən sahənin mənfəət (gəlir) prinsipi ilə vergi ödəməsini əlverişsiz edir. Bundan başqa iri avtobusların idxalı zamanı gömrük orqanlarında ödənilmiş ƏDV-nin əvəzləşdirilməsi nəticəsində vergi ödəyicisi uzun illər dövlətə heç bir vergi ödəməmiş ola bilər.

Məhz bu səbəblərdən vergitutma baxımından belə vergi ödəyicilərindən sadələşdirilmiş stabil vergi alınması, həm proqnozların dəqiq müəyyən edilməsi, həm əlavə nəzarət tədbirlərinə ehtiyacın qalmaması baxımından daha sərfəlidir.

Amma bunun mənfi tərəfləri də var. Bu cür fəaliyyətlə təşkilatlanmış formada məşğul olan şəxslərin əksəriyyəti “Fərqlənmə nişanı” alaraq fəaliyyət göstərirlər. Odur ki, onlarda:

- gəlirlərin (xərclərin) uçotu düzgün təşkil edilmir;

- vergi orqanına balans məlumatları təqdim olunmur:

- gəlirləri (xərcləri) elektron qaimə fakturadan asılı olmadığı üçün başqa şəxslərə e-qaimə faktura təqdim etməkdə problemlər yaranır.

Sonda, tövsiyə edərdik ki, ƏDV üzrə könüllü qeydiyyatla bağlı ən xırda detalları diqqətdə saxlayasınız, əks təqdirdə problemlərlə üzləşmək qaçılmazdır.