Gəlirdən çıxılan ehtiyat sığorta ayırmaları

Sığorta – təbi fəlakətlər, bədbəxt hadisələr nəticəsində dəymiş zərərlər ödənilməsi, habelə müəyyən digər hadisələr baş verdikdə (sığorta hadisəsi), pul vəsaitlərinin verilməsin təmin etmək üçün sığorta fondunun yaradılması üzrə tədbirlər sistemidir. Mövcud qanun vericilik sığorta təşkilatlarında ehtiyat fond yaratmağı tələb edir. Bəs bu ehtiyatlar gəlirdən çıxılan xərclərə necə aid edilir?

Gəlin ilk növbədə sığorta ehtiyatlarının formalaşma qaydasına qısa nəzər salaq. Sığorta təşkilatları aşağıdakı ehtiyat fondları yaradır:

- qazanılmamış sığorta haqları ehtiyatı;

- uzunmüddətli öhdəliklər ehtiyatı (riyazi ehtiyatlar);

- zərərlər ehtiyatı;

- sabitləşdirici ehtiyat;

- şərti öhdəliklər ehtiyatı;

- qeyri-həyat sığortası əlavə ehtiyatlar.

Sığorta ehtiyatları AR Maliyyə Nazirliyinin 06.12.11 tarixli Q-01 saylı qərarı ilə təsdiq edilmiş qaydalar əsasında, minimum məbləğlə hesablanır. Sığortaçı qeyd olunan minimum məbləğdən artıq bir məbləğ də formalaşdıra bilər. Lakin gəlirdən yalnız müəyyən olunan normalar həddində çıxılmalara yol verilir.

Sığortaçı hesablanan məbləğdən az olmamaq şərti ilə sığorta ehtiyatlarını formalaşdırmalıdır. Sığorta ehtiyatları qüvvədə olan təkrarsığorta müqavilələri əsasında qəbul edilən öhdəliklərin icrasının təminatı üçün təmin edir.

Sığortaçı sığortanın ayrı-ayrılıqda sinifləri üzrə sığorta ehtiyatlarını yaradır. Sığorta ehtiyatları sığortaçının bağladığı bütün sığorta müqavilələri üzrə qəbul olunan öhdəlikləri nəzərə almaqla hesablanır. Hesablanmalar risklərin sonrakı təkrarsığortasından asılı olmadan aparılır.

Vergi Məcəlləsinin 112-ci maddəsi sığorta təşkilatlarının ehtiyat sığorta fondlarına ayırmalarının gəlirdən çıxılma qaydasını şərh edir. Maddəyə görə qanunvericiliyə uyğun normalar çərçivəsində edilmiş belə ayırmalar gəlirdən çıxılan xərclərə aid edilə bilər.

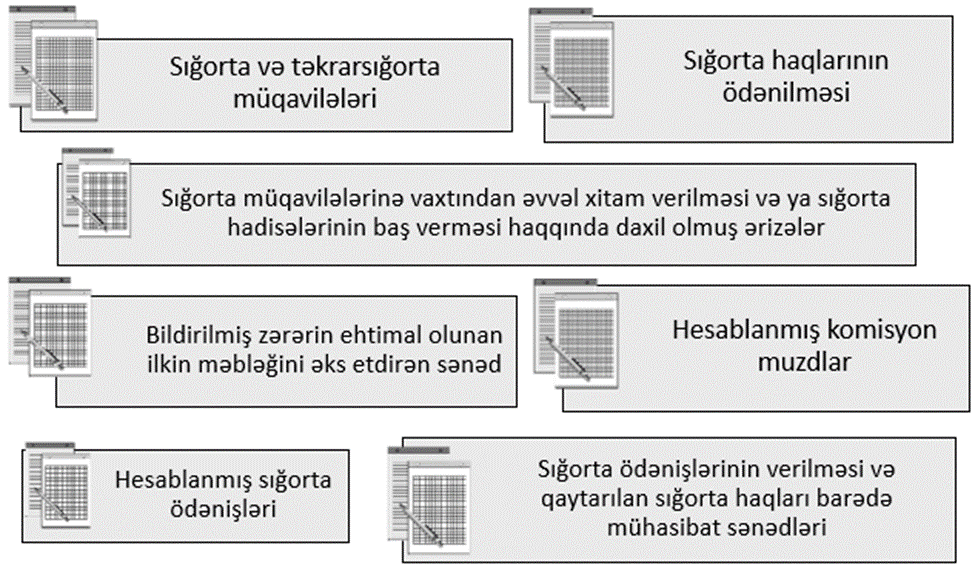

Hesablamada istifadə olunan sənədlər

Sığorta ehtiyatlarının hesablanmasında istifadə olunan məlumatların əks olunduğu sənədlər, sığorta müqavilələrində qeyd olunan öhdəliklər tam yerinə yetirdiyi tarixdən sonra, 5 ildən az olmayan müddətdə saxlanmalıdır. Həmin sənədlərə aşağıdakılar aiddir:

Sığorta fəaliyyəti ilə məşğul olan hüquqi şəxs həm həyat, həm də qeyri-həyat sığortası üzrə sığorta ehtiyatlarının hesablanmasında zəruri olan məlumatları ayrılıqda jurnallara qeyd edir. Bu zaman kağız və elektron daşıyıcılardan istifadə oluna bilər.

Onu da qeyd edək ki, əvvəllər gəlirdən çıxılmış ehtiyat azalırsa, həmin ehtiyatın azalmış məbləği gəlirə daxil edilir.

Nümunə 1: Sığorta şirkəti “A” müəssisəsi ilə sığorta müqaviləsi bağlayır (17000 manat dəyərində) və sığorta haqqından sığorta ehtiyatı yaradaraq (9000 manat dəyərində) gəlirindən çıxır. Lakin sığorta müqaviləsi üzrə müddət bitir, heç bir sığorta hadisəsi baş vermir və təşkilat əvvəllər gəlirdən çıxılan xərclərə aid edilmiş bu məbləği (9000 manat) gəlirə təkrar daxil edilir.

Sığorta ehtiyatlarına dair hesabatlar Maliyyə Nazirliyinə təqdim olunur. Həmin hesabatlar təqvim ilinin hər rübü bitdikdən sonra, 20 gün ərzində, həm kağız , həm də elektron daşıyıcılarda sığortaçı tərəfindən məxsusi formalarda təqdim olunur.