Ümidsiz borc nədir?

Silinmiş ümidsiz borclar gəlirdən çıxılan xərclər kimi xarakterizə edilə bilər. Borcun ümidsiz silinməsi haqqında “Ümidsiz borclar silinərkən ƏDV hesablanamsı” adlı məqalədən ətraflı məlumat almaq olar.

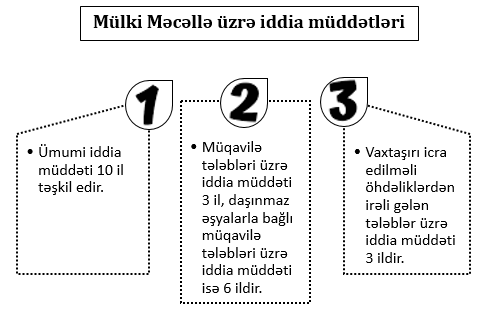

Nəzərə almaq lazımdır ki, borcun ümidsiz hesab olunması, habelə ümidsiz kimi silinməsi vergi ödəyicisinin şəxsi mülahizəsi əsasında həyata keçirilmir, bunun üçün əsas olmalıdır. Belə hallarda müqavilənin şərtləri, Mülki Məcəllədə müəyyən olunmuş iddia müddəti, öhdəliklərin icrası, tələb hüququ və s. digər şərtlər nəzərə alınmalıdır. Bu Məcəllədə iddia müddətləri ilə bağlı tələblər aşağıda verilib.

Qeyd edək ki, əgər müqavilədə daha aşağı yaxud yuxarı müddət nəzərdə tutulubsa, iddia həmin müddət ərzində irəli sürülə bilər. Bu o demək deməkdir ki, baxmayaraq ki, Məcəllədə iddia müddəti, məsələn, 3 il nəzərdə tutulub, müqaviləyə görə bu dəyişə bilər. Odur ki, ilk növbədə müqaviləyə, daha sonra isə Məcəllənin 373-cü maddəsinin müəyyən etdiyi müddətlərə baxılmaq lazımdır.

Başqa hal da ola bilər: iddia müddəti bitməyib, lakin borc ümidsiz hesab edilə bilər. Məsələn, sizin debitor, debitor borcun yarandığı tarixidən bir il sonra müflis elan edilsin, yaxud məhkəmə hər hansı başqa səbəbdən ləğvi barədə qərar versin. Bu da həmin debitor borca ümidsiz borc kimi baxmağa əsas verir.

Öhdəliklərin xitamı üzrə müddətlər MM-in 551-ci maddəsi əsasında müəyyən edilir. Məcəllədə iddia müddəti bəzi tələblər üzrə 5, bəziləri üzrə 10 il müəyyən edilib. Amma, nəzərə alın ki, xüsusi hallar üçün fərqli qanunvericilik aktlarında da iddia müddətləri verilə bilər. Odur ki, vergi orqanın vəzifəli şəxslərinin ümidsiz borc kimi mühasibat uçotunda qeyd alınaraq gəlirdən çıxılan xərclərə görə məhkəmə qərarını tələb edilməsi anlaşılandır. Vergi əməkdaşlarının hər bir halı ayrıca bilməsi, borcun ümidsiz kimi qiymətləndirilməsi qərarını verməsi çətindir.

Ümidsiz borcların gəlirdən çıxılan xərclərə aid edilməsi

VM-in 111-ci maddəsinə görə ümidsiz borc silinərkən, onu gəlirdən çıxılan xərclərə aid etmək üçün aşağıdakı 3 şərt yerinə yetməlidir.

Qeyd edilən tələblərdən birinciyə əsaslanıb deyə bilərik ki, silinmiş ümidsiz borcun gəlirdən çıxılması üçün, o daha əvvəl gəlir kimi tanınmalıdır, yəni vergi ödəyicisinin gəlirinin, habelə xərcinin uçotu hesablama metodu ilə aparılmalıdır. Çünki yalnız bu metodda daxil olmamış pulu gəlir kimi tanımaq mümkündür.

Bəzən sual verilir: “Ümidsiz debitor borcu xərc kimi siləndə ƏDV hissəsini nə etməliyik?” Bu belə cavablandıra bilərik ki, əgər vaxtı ilə həmin debitor borca görə ƏDV hesablanıbmışdırsa, belə ƏDV müvafiq bəyannamədə azaldılan dövriyyə yerində göstərilməli və büdcədən qaytarılmalıdır.

ƏDV ilə bağlı digər məqam aşağıdakı nümunədə şərh edilib.

Nümunə 2: VM-in 166.1.3-cü maddəsinə görə iddia müddətinin bitməsi ƏDV məqsədləri üçün vergi tutulan əməliyyatın vaxtını müəyyən edir. Burada mübahisə yoxdur. Məcəllənin 166.1.3-cü maddəsində yer almış bu müddəada borcun ümidsiz olması barədə hər hansı tələb yoxdur.

Gəlin ümidsiz borc məbləği yarandıqda mənfəətin hesablanmasını başqa nümunədə şərh edək.

Nümunə 3: Rezident müəssisə malların təqdim edilməsi, işlərin görülməsi və xidmətlərin göstərilməsindən əldə etdiyi 43000 manat gəlirini əvvəllər sahibkarlıq fəaliyyətindən əldə edilən ümumi gəlirinə daxil etmişdir. Vergi ödəyicisinin bu gəliri ilə əlaqədar 10200 manat ümidsiz borc məbləği yaranmışdır. Bu vergi ödəyicisinin həmin il üçün ümumi gəliri 110000, gəlirdən çıxılmasına yol verilən xərcləri isə 57000 manat olarsa, dövlət büdcəsinə ödəniləcək mənfəət vergisinin məbləği nə qədər olar? (Vergi ödəyicisi gəlirinin və xərcinin uçotunu aparan mikro sahibkardır)

Bu halda vergi ödəyicisinin dövlət büdcəsinə ödəniləcək mənfəət vergisinin məbləği aşağıdakı kimi hesablanır:

1) 110000 – (57000 + 10200) = 42800 manat

2) 42800 * 5% = 2140 manat.

Bilmək lazımdır ki, ümidsiz borcların heç də hamısının gəlirdən çıxılan xərclərə aid edilmir. Ümidsiz borclar aşağıdakı səbəblərdən də yarana bilər:

- vaxtı ilə verilmiş borcların geri alına bilməməsi;

- vurulmuş zərərin əvəzinin alınmaması;

- cərimə məbləğinin alınmaması və s.

Nəzərə almaq lazımdır ki, gəlirdən çıxılmaya o vaxt yol verilir ki, gəlirə daxil edilmiş debitor borclar yalnız təqdim edilmiş mallar, görülmüş işlər, göstərilmiş işlərə görə yaranmış olsun.

Nümunə 4: “Abc” MMC ilə “Bcd” MMC arasında birgə əməkdaşlıq, daha dəqiq desək alqı-satqı müqaviləsi bağlanılır. Müqaviləyə əsasən “AAA” MMC qarşı tərəfə 8000 manatlıq tibbi ləvazimatlar təqdim edir. “Bcd” MMC müqaviləyə əsasən təhvil təslimdən sonra 1 ay ərzində malların dəyərini ödəməlidir. “Bcd” MMC müqavilə şərtinə əməl etmir, amma ödəyəcəyini bildirir. “Abc” MMC bu halla bağlı məhkəmədə iddia qaldırmır. Malların təqdim edildiyi hesabat ilində, həmin əməliyyat hesablama metoduna uyğun gəlirə daxil edilir. İddia müddəti bitməsinə bir qədər qalmış, hal məhkəmə qaydasında mübahisələndirilir, “Bcd” MMC-nin müflis olma prosesinə başladılır. “Abc” MMC əvvəl gəlirə daxil etdiyi məbləği ümidsiz borc kimi mühasibat uçotunda silir.

Kredit təşkilatlarının müvafiq qanunvericilik aktları əsasında yaratdıqları xüsusi ehtiyatlara aid məbləğlər, vergitutma məqsədləri üçün Nazirlər Kabineti tərəfindən müəyyən edilmiş qaydada gəlirdən çıxılan xərclər kimi qiymətləndirilə bilər. Belə çıxılmalar haqqında buradan daha geniş məlumat almaq olar.

Silinmiş məbləğ nə vaxt gəlirə aid edilə bilər?

Əvvəllər gəlirdən çıxılmış xərc, zərər və ya şübhəli borc ödənilirsə, əldə edilən məbləğ onların ödənildiyi vaxtda gəlir sayılır.

Nümunə 5: “A” firmasının 2017-ci ildə göstərdiyi audit xidmətinə görə qarşı tərəfdən 15000 manat ödəniş almaq hüququ formalaşır. Qarşı tərəf həmin il yalnız 5000 manat ödəniş edir. Geridə qalan məbləğ zamanla ümidsiz borc çevrilir, iddia müddəti də bitəndən sonra “A” firması ümidsiz borc kimi həmin məbləği silir. 2017-ci ildə müəssisə uçotunu hesablama metodu ilə aparırdı və sözügedən məbləği gəlirinə daxil etmişdi. Ümidsiz borc olduqda isə xərcə salır. 2022-ci ildə həmin məbləğ tam şəkildə qarşı tərəfdən alınır və əvvəllər xərcə salınmış bu məbləğ gəlirə təkrar daxil edilir.