Azərbaycan Respublikasında fəaliyyət göstərən kredit təşkilatları maliyyə bazarları tənzimləyicisi tərəfindən müəyyən edilən qaydalar əsasında xüsusi ehtiyatlar yaradır. Bu zaman aktivlərin təsnifatı əsas götürülür. Ehtiyat fonduna ayırmalar vergitutma məqsədləri üçün AR NK-nın müəyyən etdiyi qaydalar nəzərə alınmaqla (mətndə bundan sonra “Qaydalar”) gəlirdən çıxılan xərclərə aid edilə bilər.

Tənzimləyici qurum aktivlərin təsnifləşdirilməsi zamanı aşağıdakı aktlara əsaslanır:

- “Banklar haqqında” AR qanunu;

- “Bank olmayan kredit təşkilatları haqqında” AR qanunu;

- “Kredit ittifaqları haqqında” AR qanunu.

Bank olmayan kredit təşkilatlarının qarşılıqlı surətdə asılı olan şəxslərə verdiyi kreditlərinə görə yuxarıda qeyd edilən “Qaydalar”a müvafiq yaradılmış xüsusi ehtiyatların vergitutma məqsədləri üçün gəlirdən çıxılan xərclər 50 faizdən çox ola bilməz.

Eyni məhdudlaşma kredit ittifaqı üzvlərinə o vaxt tətbiq edilir ki, həmin şəxslər:

- qarşılıqlı surətdə asılı şəxs sayılsın;

- ittifaqın nizamnamə kapitalına qoyduqları paylar ümumilikdə 50 faizdən artıq olsun.

Həm bank olmayan kredit təşkilatlarının, həm də kredit ittifaqlarının verdiyi kreditlərə görə xüsusi ehtiyatlara heç bir məhdudiyyət yoxdur, yəni həmin ehtiyatlara gəlirdən çıxılma tam həcimdə tətbiq olunur.

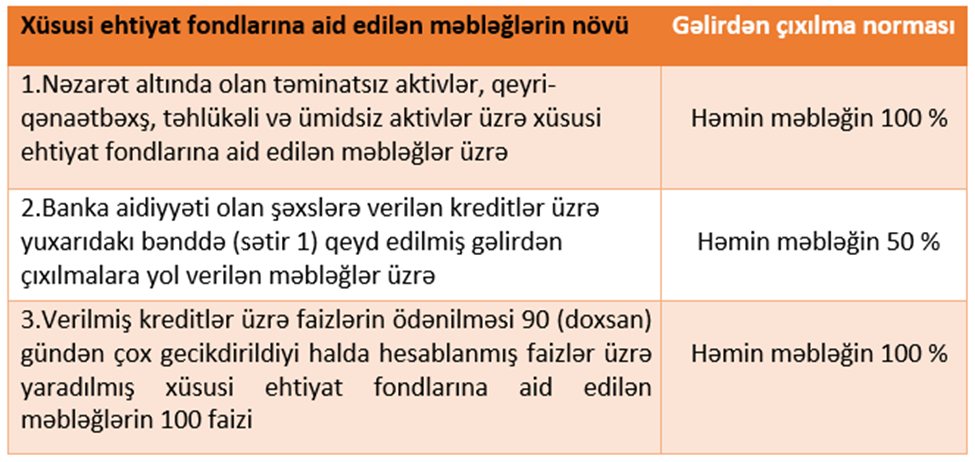

Bankların aktivlərinə görə yaratdıqları xüsusi ehtiyat fonduna ayrılmış məbləğlər vergitutma məqsədlərinə görə gəlirdən çıxılan xərclərin müəyyən edilməsi aşağıdakı cədvəldə verilib.

Ayırmaların gəlirdən çıxılmayan xərc kimi qiymətləndirilməsi

Yuxarıda keçid verdiyimiz “Qaydalar”-da xüsusi ehtiyat fonduna bəzi ayırmaları vergitutma məqsədlərilə gəlirdən çıxılmayan xərclər kimi xarakterizə edir:

- qənaətbəxş aktivlər üçün ayırmaları;

- aktivin təminatı I və II qrup təminat olduqda;

- aktiv (əmlak) bank işində istifadə olunmadıqda və sair.

Xüsusi ehtiyat fonduna belə ayırmaların tam “Qaydalar”-ın 2.2-ci maddəsində verilib.

Keyfiyyət meyarı əsasında yaradılmış xüsusi ehtiyat fondlarına ayırmaların gəlirdən çıxılmayan xərc kimi tanınması üçün bir sıra əsaslar olmalıdır. Bu əsaslar aktivlərin aşağıdakı keyfiyyət meyarlarına görə qruplaşdırılır:

- qənaətbəxş

- qeyri- qənaətbəxş

- təhlükəli

- ümidsiz

Hər meyar üzrə qrupun tərkibi “Qaydalar”- ın 2.4 –cü maddəsi üzrə şərh olub. Hər bir qrupun tərkibi əhatəlidir, genişdir. Odur ki, xüsusi ehtiyat fondlarına ayrılan məbləğlərin gəlirdən çıxılan xərc yaxud gəlirdən çıxılmayan xərc kimi qiymətləndirməsi zamanı diqqətli olmaq lazımdır. Aktivlərin düzgün aparılmayan təsnifatı sonda kredit təşkilatları üçün maliyyə itkiləri ilə nəticələnə bilər.