İnvestisiya mülkiyyəti üzrə uçot standartları

İnvestisiya mülkiyyəti “Uzunmüddətli aktivlər” qrupuna aiddir, mühasibat uçotunun hesablar planının 12-ci maddəsi üzrə aşağıdakı hesablarda uçota alınır:

- 121 saylı hesab – “İnvestisiya mülkiyyətinin dəyəri”

- 122 saylı hesab – “İnvestisiya mülkiyyəti üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri”

- 123 saylı hesab – “İnvestisiya mülkiyyəti ilə bağlı məsrəflərin kapitallaşdırılması”

Uzunmüddətli aktivlər, o cümlədən investisiya mülkiyyəti üzrə uçot, subhesabların açılması, müxabirləşmələ AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

40 saylı “İnvestisiya mülkiyyəti” MUBS (IAS 40) bu anlayışın mahiyyətini şərh edir. Bu standarta əsasən investisiya mülkiyyəti:

- icarə ödənişlərinin əldə edilməsi;

- kapitalın artırılması yaxud,

- hər iki məqsəd üçün saxlanılır.

Bunu nəzərə alaraq, deyə bilərik ki, investisiya mülkiyyəti üzrə yaranan pul vəsaitlərinin hərəkəti müəssisə tərəfindən saxlanılan digər aktivlərə nisbətən müstəqil olur. Məhz bu, investisiya mülkiyyətini mülkiyyətçi tərəfindən istifadə olunan daşınmaz əmlakdan fərqləndirir. Mal istehsalı, tədarükü yaxud xidmətlərin təqdimi (yaxud daşınmaz əmlakdan inzibati məqsədlərlə istifadə olunması) yalnız daşınmaz əmlaka aidiyyəti olan deyil, eyni zamanda, istehsal və ya tədarük prosesində istifadə olunan digər aktivlərin yaranmasına gətirib çıxaran pul vəsaitlərinin axınların əmələ gəlməsi ilə nəticələnir. 16 №-li MHBS (IFRS 16) isə istifadə etmə hüququ olan aktiv kimi icarəçi tərəfindən saxlanılan, mülkiyyətçi tərəfindən istifadə olunan daşınmaz əmlaka tətbiq edilir.

Amortizasiya və qiymətdəndüşmə zərərləri üzrə standartlar

Mülkiyyətçi tərəfindən istifadə olunan daşınmaz əmlakın ədalətli dəyərlə əks etdirilən investisiya mülkiyyəti kateqoriyasına keçirildiyi tarixə qədər müəssisə bu daşınmaz əmlaka (və ya istifadə etmə hüququ olan aktivə) amortizasiyanı hesablayır, meydana çıxan bütün dəyərdən düşmə üzrə zərərləri tanıyır. Müəssisə, həmin tarixdə 16 №-li MUBS-a (IAS 16) yaxud 16 №-li MHBS-a (IFRS 16) uyğun olaraq daşınmaz əmlakın balans dəyəri ilə ədalətli dəyəri arasında olan istənilən fərqi 16 №-li MUBS-a (IAS 16) uyğun olaraq yenidən qiymətləndirmə kimi uçota alır. Başqa sözlə:

(a) bunun nəticəsində daşınmaz əmlakın balans dəyərində yaranan hər hansı azalma Mənfəət və zərər haqqında hesabatda tanınır. Lakin yenidən qiymətləndirmə nəticəsində həmin daşınmaz əmlakın dəyərindəki azalma digər məcmu gəlirdə tanınır, yenidən qiymətləndirmə artımını kapital çərçivəsində azaldır.

(b) bunun nəticəsində daşınmaz əmlakın balans dəyərində yaranan hər hansı artım aşağıdakı şəkildə uçota alınır:

(ı) daşınmaz əmlakın dəyərdən düşməsi üzrə əvvəlki dövrdə tanınmış zərər məbləğinə bərabər artım məbləği mənfəət və zərər haqqında hesabatda tanınır. Mənfəət və ya zərər haqqında hesabatda tanınmış artım məbləği balans dəyərini dəyərdən düşmə üzrə zərər tanınmadığı halda müəyyən olunacaq balans dəyərinə (amortizasiya çıxılmaqla) qədər bərpa etmək üçün lazım olan məbləğdən çox olmamalıdır.

(ıı) artım məbləğinin qalan hissəsi digər məcmu gəlirdə tanınır, yenidən qiymətləndirmə artımını kapital çərçivəsində artırır. İnvestisiya mülkiyyətinin sonrakı xaric olması zamanı kapitalda tanınmış “Yenidən qiymətləndirilmə üzrə ehtiyat” bölüşdürülməmiş mənfəət hesabına silinə bilər. “Yenidən qiymətləndirilmə üzrə ehtiyatın” bölüşdürülməmiş mənfəətə köçürülməsi Mənfəət və ya zərər haqqında hesabatda əks etdirilmir.

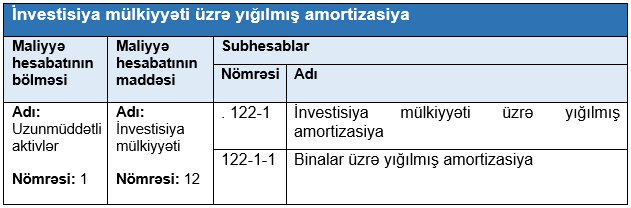

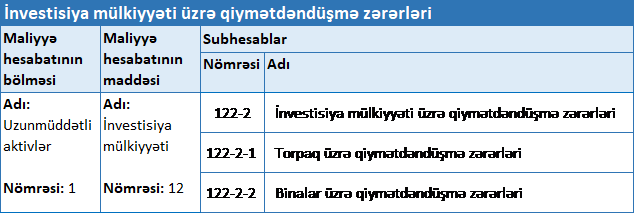

122 saylı hesab üzrə uçotun aparılması

“İnvestisiya mülkiyyəti üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri” hesabı (122 saylı hesab) əks aktiv hesabdır. Bu hesaba xərc hesabı kimi deyil, yığım hesabı (yığım fondu) kimi yanaşmalıyıq. Ona görə ki, xərc kimi geri dönüşü olmayan xaricolmalar nəzərdə tutulur. Yığılmış amortizasiya hesabı isə həmin aktiv balansdan silinən zaman nəzərə alınır, sonda aktivin dəyərini azaldır.

122 saylı “İnvestisiya mülkiyyəti üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri” hesabında mühasibat uçotu subyektinin mülkiyyətində olan investisiya mülkiyyəti üzrə amortizasiya məbləğlərinin, qiymətdəndüşmə zərərlərinin hərəkəti haqqında ümumiləşdirilmiş məlumatların uçotu aparılır.

122 №-li “İnvestisiya mülkiyyəti üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri” hesabı üzrə aşağıdakı subhesablar açmaq olar (yuxarıda qeyd edilən qaydaların 13.7. bəndi):

İnvestisiya mülkiyyətinin amortizasiyası ilə bağlı müxabirləşmə nümunələri ilə buradan tanış olmaq olar.

Hesablar Planının “Uzunmüddətli aktivlər” bölməsinə aid olan ayrı-ayrı hesablar üzrə uçot və müxabirləşmə nümunələri burada verilib.