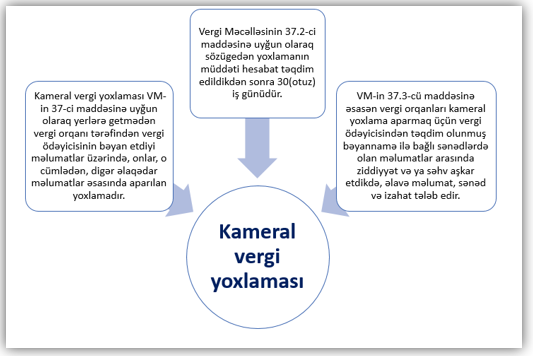

Kameral vergi yoxlaması – vergi ödəyicisi tərəfindən vergilər və ödənişlər haqqında qanunvericiliyə riayət olunmasının vergi orqanına sərbəst şəkildə təqdim edilmiş bəyannamə və sənədlər, habelə vergi orqanında olan sənədlər əsasında yoxlanılmasıdır.

Kameral yoxlama haqqında burda geniş məlumat verilib. Bu məqalədə gəlin sadələşdirilmiş vergi ödəyicilərinə vergi orqanları tərəfindən təqdim edilən kameral məktublarda qeyd edilən bir sıra uyğunsuzluqlar nəzər salaq.

Uyğunsuzluq 1

1.”Sadələşdirilmiş vergi bəyannaməsi” təqdim edilməsinə baxmayaraq, həmin bəyannamənin 1 nömrəli Əlavəsi (hüquqi şəxslər üçün) (“Vergi uçotunun məqsədləri üçün aktivlər, öhdəliklər və kapitallar barədə məlumat”) tərəfinizdən təqdim edilməmişdir.

2.Qarşılıqlı əlaqələrin təhlili nəticəsində hesabat dövrü ərzində (ƏDV DH vasitəsi ilə ödədiyiniz xərclərin məbləğinin 0.00 manat, muzdlu işlə əlaqədar ödədiyiniz xərclərinizin məbləğinin 0 manat, sosial sığorta haqqı üzrə xərclərinizin məbləğinin 0.00 manat və daşınmaz əmlakın icarəsinə görə ödədiyiniz məbləğin 600.00 manat) cəmi xərclərinizin 600.00 manat məbləğində müəyyən edilməsinə baxmayaraq təqdim etdiyiniz bəyannaməyə əsasən vergi tutulan dövriyyənizinlə ( 0.00 manat) çəkdiyiniz xərclər arasında 600.00 manat uyğunsuzluq yaranmışdır.

Bu kameral vergi məktubu ilə vergi orqanı sizə bildirmək istəyir ki, heç bir gəlir əldə etmədiyiniz halda daşınmaz əmlakın icarəsinə görə verdiyiniz 600 manat məbləğin mənbəyini göstərin. Əgər bəyannamə düz təqdim edilibsə, bu məktuba həmin məbləğin mənbəyi qeyd edilməklə izaha məktub təqdim edilməlidir. Həmçinin, qeyd edilib ki, kameral yoxlamaya görə bəyannamənin Əlavə 1 hissəsi doldurulmamışdır.

Uyğunsuzluq 2

1. Tərəfinizdən 2019-cu il üçün təqdim edilmiş MÖMV bəyannaməsinə 2 nömrəli Əlavədə hesabat dövrünün 7-ci ayında əmək müqaviləsi üzrə işçilərin sayının 1 olmasına baxmayaraq, 3-cü Rüb 2019 üzr Sadələşmiş vergi bəyannaməsinin “Muzdlu işlə əlaqədar vergi” bölməsində əmək müqaviləsi üzrə hesabat dövrünün 1-ci ayında işçilərin sayı 0 göstərildiyi üçün kənarlaşma yaranmışdır.

2. Tərəfinizdən 2019-cu il üçün təqdim edilmiş MÖMV bəyannaməsinə 2 nömrəli Əlavədə hesabat dövrünün 7-ci ayında faktiki işçilərin sayının 1 olmasına baxmayaraq, 3-cü rüb 2019 üzr sadələşmiş vergi bəyannaməsinin “Muzdlu işlə əlaqədar vergi” bölməsində faktiki hesabat dövrünün 1-ci ayında işçilərin sayı 0 göstərildiyi üçün kənarlaşma yaranmışdır.

3. Tərəfinizdən 2019-cu il üçün təqdim edilmiş MÖMV bəyannaməsinə 2 N-li Əlavədə hesabat dövrünün 7-ci ayında muzdlu işlə əlaqədar gəlirin məbləği 250.00 manat olmasına baxmayaraq, 3-cü Rüb 2019 üzr Sadələşmiş vergi bəyannaməsinin “Muzdlu işlə əlaqədar vergi” bölməsində muzdlu işlə əlaqədar hesabat dövrünün 1-ci ayında gəlirin məbləği 0.00 manat göstərildiyi üçün kənarlaşma yaranmışdır.

Yuxarıdakı kameral vergi məktubunda qeyd edilən uyğunsuzluqda gördüyünüz kimi Vahid Hesabat tətbiq olunana qədər sadələşdirilmiş vergi ödəyiciləri həm müvafiq bəyannamənin içində muzdlu işçilərlə bağlı məlumatları daxil edirdilər, həm də illik MÖMV hesabatını təqdim edirdilər. Onların birində məlumat digərindən fərqlənəndə AVİS sistemi kameral yoxlama zamanı bu cür uyğunsuzluqları qeyd edir. Adətən uyğunsuzluq 1 işçi və ya 1 səhv ilə bağlı olsa da gördüyünü kimi avtomatik 3 səbəb yaranmasına səbəb olur.

Uyğunsuzluq 3

Hesabat dövrü ərzində fəaliyyətinizin dayandırılmasına baxmayaraq, bəyannamənin 1 nömrəli Əlavəsi tərəfinizdən təqdim edilməmişdir.

Bəyannamənin 1 nömrəli Əlavəsini təqdim etmədikdə uyğunsuzluq barədə kameral vergi məktubu gələ bilir. Lakin 1 nömrəli Əlavəni ya 4-cü rübün bəyannaməsini təqdim edən şəxslər, ya da fəaliyyətini dayandırmış şəxslər təqdim etməlidirlər. Çünki fəaliyyətini dayandırmış şəxslər vergi ilində hesabat ilini başa vurmuş şəxslər hesab edilirlər.

Uyğunsuzluq 4

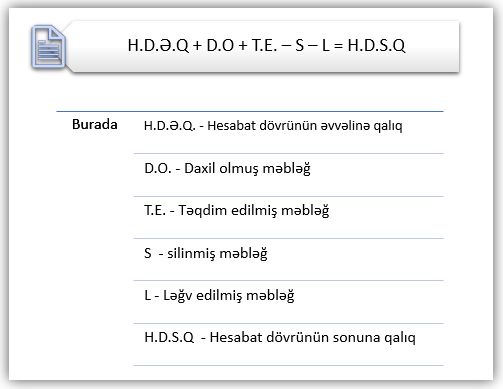

1. Təqdim etdiyiniz “Sadələşdirilmiş vergi bəyannaməsi”nin Əlavəsinin 1-ci (Cəmi aktivlər) sətrindəki “Hesabat dövrünün sonuna” olan 0 manat məbləğ, əvvəlki müvafiq dövr üzrə təqdim olunmuş “Sadələşdirilmiş vergi bəyannaməsi”nin 1 nömrəli Əlavəsinin (hüquqi şəxslər üçün) eyni sətrinin və ya Mənfəət vergisinin bəyannaməsinin 1 nömrəli Əlavəsinin (hüquqi şəxslər üçün) eyni sətrinin “Hesabat dövrü sonuna” olan 650.00 manat məbləğli, bu il üçün bəyannamə təqdim edilmiş “Dövr ərzində daxil olmuş” 0 manat məbləğin toplanması (+) və həmin məbləğdən, bu il ərzində “Hesabat dövründə təqdim edilmiş” sütunundakı 0 manat məbləğ, “silinmiş” sütunundakı 0 manat və “Ləğv edilmiş” sütununda olan 0 manat məbləğlərin cəmi çıxıldıqdan sonra yaranan 650.00 manat məbləğ ilə fərqli olduğuna görə uyğunsuzluq yaranmışdır.

2. Təqdim etdiyiniz “Sadələşdirilmiş vergi bəyannaməsi”nin Əlavəsinin 2-ci (Cəmi kapital və ehtiyatlar) sətrindəki “Hesabat dövrünün sonuna” olan 0 manat məbləğ, Əvvəlki müvafiq dövr üzrə təqdim olunmuş “Sadələşdirilmiş vergi bəyannaməsi”nin 1 nömrəli Əlavəsinin (hüquqi şəxslər üçün) eyni sətrinin və ya Mənfəət vergisinin bəyannaməsinin 1 nömrəli Əlavəsinin (hüquqi şəxslər üçün) eyni sətrinin “Hesabat dövrü sonuna” olan 650.00 manat məbləğlə, bu il üçün bəyannamə təqdim edilmiş “Dövr ərzində daxil olmuş” 0 manat məbləğin toplanması (+) və həmin məbləğdən, bu il ərzində “Hesabat dövründə təqdim edilmiş” sütunundakı 0 manat məbləğ, “silinmiş” sütunundakı 0 manat və “Ləğv edilmiş” sütununda olan 0 manat məbləğlərin cəmi çıxıldıqdan sonra yaranan 650.00 manat məbləğ ilə fərqli olduğuna görə uyğunsuzluq yaranmışdır.

Kameral yoxlama zamanı müəyyən edilən yuxarıdakı uyğunsuzluq vergi ödəyicisinin bəyannamənin 1 nömrəli Əlavəsini düzgün doldurmadığından dolayı AVİS sistemi tərəfindən ortaya çıxarılmışdır. Bu kameral vergi məktubunda məktubunda bildirilir ki, sonuncu göndərilmiş sadələşdirilmiş vergi bəyannaməsinin 1 nömrəli Əlavəsində müvafiq sətrlərin həm hesabat dövrünün sonuna qalıqlar 0 göstərilib həm də, ilin əvvəlindən mövcud olan qalıqlarda heç bir dəyişiklik olmayıb. Bu isə mümkün deyildir. Çünki əvvələ qalıq 650 manat olmuşdusa və heç bir daxilolma, təqdim edilmə, silinmə, ləğv edilmə olmayıbsa sona da qalıq 650 olmalıdır. Nəzərə alsaq ki, sona qalığı vergi ödəyicisi özü deyil BTP proqramı hesablayır, buradan o nəticə çıxır ki, bu bəyannamədə 1 nömrəli Əlavə ümumiyyətlə təqdim edilməyib. Burada rəqəmlər fərqli ola bilərdi. Mahiyyət isə eyni olaraq qalır. Düstur isə belədir: