Mənfəət vergisi üzrə kameral yoxlama nədir?

Kameral vergi yoxlaması səyyar vergi yoxlamasından fərqli olaraq yerlərə getmədən aparılır. Bu zaman məlumatlar vergi ödəyicisinin təqdim etdiyi bəyannamələr, arayışlar və digər hesabatlardan götürülür. Yoxlamanı aparan vergi orqanı özündə olan əlaqədar sənədlərdən də istifadə edir. Mənfəət vergisi üzrə kameral yoxlama zamanı təqdim edilmiş məlumatlarda uyğunsuzluq aşkar edilərsə vergi ödəyicisinə kameral vergi məktubu yazılır və dəqiqləşdirilmiş məlumatlar tələb edilir. Tam formada “Kameral vergi yoxlaması üçün zəruri olan sənədlərin (məlumatların) tələb edilməsi haqqında məktub” adlanan bu sənəd çatışmamazlıqların aşkar edildiyi gündən sonrakı iş günündə yazılır və İnternet Vergi İdarəsindəki elektron qutusuna göndərilir. Bəzən bu məktubu sadəcə “kameral” yaxud uyğunsuzluq məktubu da adlandırılar.

Yuxarıda qeyd edilənlər digər vergi növləri üzrə kameral yoxlamalara da aiddir və Azərbaycan Respublikası Vergi Məcəlləsinin 37-ci maddəsi əsasında tətbiq edilir.

Kameral yoxlama məktubuna cavab verilməsi

Mənfəət (gəlir) vergisi üzrə kameral vergi yoxlaması uyğun bəyannamənin təqdim edildiyi vaxtdan 90 iş günü ərzində aparılır (digər vergilər üçün 30 iş günüdür). Vergi ödəyicisi uyğunsuzluq məktubunda qeyd edilən müddət ərzində onu cavablandırmalı, lazımı sənədləri təqdim etməlidir. Əks təqdirdə vergi orqanının onun öhdəliklərini yenidən hesablamaq hüququ var.

Bütün vergi növləri üçün kameral yoxlama məktubunun strukturu eynidir. Təbi ki, hər bir hal üçün uyğunsuzluqların məzmunu fərqli olacaq. Odur ki, aşağıdakı nümunələrdə məktubun yalnız uyğunsuzluq hissəsi əks etdirilib.

Vergi ödəyicisi tələb olunan hesabatları, məlumatları, habelə dəqiqləşdirilmiş vergi bəyannaməsini qanunvericiliyə uyğun formada təqdim etməlidir. Kameral vergi yoxlamasına cavab məktubunun standart forması yoxdur, amma bu zaman Vergi Məcəlləsinin müvafiq maddələrinə istinad edilməli, cavablar aydın və əsaslandırılmış olmalıdır.

Xərclərin tərkibi haqqında kameral yoxlama nümunəsi

“ABC” MMC-yə daxil olan mənfəət vergisi üzrə kameral vergi məktubunda qeyd olunan uyğunsuzluq aşağıda verilib.

Məktub mənfəət vergisi bəyannaməsi ilə pul vəsaitlərinin çıxarılmasına görə sadələşdirilmiş vergi bəyannaməsinin məlumatları arasında yaranmış fərqlə bağlıdır. Kameral yoxlamanın başa çatdırılması üçün gəlirlərin əldə edilməsi ilə bağlı xərclərin dəqiqləşdirilməsi tələb olunur.

Uyğunsuzluq məktubunu alan vergi ödəyicisi hər iki bəyannamədə göstərilmiş məlumatları bir daha yoxlamalıdr. Fərq müxtəlif səbələrdən ola bilər, məsələn:

- gəlirlərin əldə edilməsi ilə bağlı xərclərin düzgün təsnif edilməməsi;

- hesablamalar zamanı buraxılmış texniki səhv;

- qeyd edilən məbləğlərin düzgün müəyyən edilməməsi və sair.

“ABC” MMC-nin araşdırmadan sonra hazırlayacağı kameral vergi yoxlamasına cavab məktubunun mümkün variantı aşağıda verilib.

Cavab nümunəsi:

xx/xx/xxxx tarixli xxxxxxxx saylı kameral uyğunsuzluq məktubuna cavab olaraq qeyd etmək istərdik ki, mənfəət vergisi bəyannaməsinin 233.5-ci sətrində əks etdirilən 58.65 manat ilə sadələşdirilmiş vergi bəyannamələrinin bank hesabından nağd çıxarılmış pul vəsaitinin məbləğlərinin cəmi üzrə hesablanmış 0 manat məbləğ arasındakı 58.65 manat fərq müəssisənin USD hesabından nağd çıxarılan vəsaitlərə görə vergi komissiyası xərcidir. Təsdiqedici sənəd olaraq USD bank hesabından çıxarış qoşma fayl şəklində əlavə edilir. Xahiş edirik ki, nəzərə alasınız.

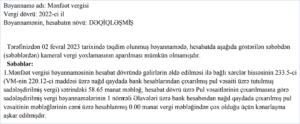

Bəyannamələrin məlumatları arasındakı fərqlə bağlı məktub nümunəsi

Mənfəət vergisi ödəyicisi kameral yoxlama məktubu alıb. Aşağıda məktubdan uyğunsuzluq olan hissə verilib.

Yuxarıdakı uyğunsuzluq məktubu AVİS sistemində bəyannamələrin yoxlanması prinsipinin mahiyyətindən yaranıb. Kameral yoxlama zamanı sistem mənfəət vergisi bəyannaməsi və ödəmə mənbəyində tutulan vergi bəyannaməsinin müvafiq sərtlərini sadəcə müqayisə etmiş, hesablama və kassa metodunun tətbiqinin mahiyyətinə varmamışdı. Aşağıda kameral vergi məktubuna cavabın mümkün variantı verilib.

Cavab nümunəsi:

Sizin xx/xx/xxxx tarixli xxxxxxxxxxxxx saylı kameral vergi yoxlaması üçün zəruri olan sənədlərin tələb edilməsi barədə məktuba cavab olaraq aşağıdakıları bildiririk.

Vergi Məcəlləsinin 136-cı maddəsinə görə vergi ödəyicisi vergi uçotunun aparılması üçün hesablama metodundan istifadə etdikdə, əqdlə bağlı olan xərcin çəkilməsi vaxtını birmənalı olaraq maliyyə öhdəliklərini qəbul etdiyi vaxt hesab edir. “XYZ” MMC 2022-ci il üzrə mənfəət vergisi bəyannaməsi hesablama metodu ilə təqdim etmişdir, müvafiq olaraq hesablanılan 27934.88 manat məbləği fiziki şəxslər üzrə icarə üzrə kimi bəyannamədə nəzərə almışdır.

Həmçinin, Vergi Məcəlləsinin 124.1-ci maddəsinə əsasən daşınan və daşınmaz əmlak üçün icarə haqqından, həmçinin rezidentin və ya qeyri-rezidentin Azərbaycan Respublikasındakı daimi nümayəndəliyinin ödədiyi və ya onun adından ödənilən royaltidə gəlir bu Məcəllənin 13.2.16-cı maddəsinə uyğun Azərbaycan mənbəyindən əldə edilmişdirsə, ödəmə mənbəyində 14 faiz dərəcə ilə vergi tutulur. Müvafiq maddəni nəzərə alaraq bildirmək istərdik ki, 2022-ci il üzrə 23639.53 manat fiziki şəxslər üzrə icarə haqqı ödənildiyindən ödəmə mənbəyindən vergi ödənilmiş icarə haqqına müvafiq hesablanmış və büdcəyə ödənilmişdir. Xahiş edirik ki, nəzərə alasınız.

Kameral vergi yoxlaması, mənfəət vergisi üzrə kameral vergi məktubuna cavablara nümunələrin sayını artırmaq olar. Təəssüf ki, məqalənin həcmi buna imkan vermir. Amma saytımızın “Vergi” bölməsində uyğun vergi növlərini seçməklə müxtəlif uyğunsuzluqlara cavab nümunələri tapmaq olar.