Mühasibat uçotunun tərkib hissələri

Mühasibat uçotu təsərrüfat subyektinin fəaliyyəti haqqında məlumatların müşahidəsi, toplanması, qeydiyyatı, ölçülməsi, cari qruplaşdırılması, yekun ümumiləşdirilməsi sistemidir. Belə sistem müəssisəyə təsərrüfat – maliyyə fəaliyyətinə:

- nəzarət;

- təhlil;

- tənzimlənmə üzrə əsas idarəetmə funksiyalarının həyata keçirilməsi üçün vacibdir.

Təsərrüfat uçotu sisteminin tərkibində mühasibat uçotunun rolu danılmazdır, çünki təsərrüfat fəaliyyəti sahələri haqqında iqtisadi məlumatların əsas mənbəyidir. O, müəssisənin yarandığı andan davamlı təsərrüfat həyatının bütün faktlarının sənədləşdirilmiş əksini fasiləsiz həyata keçirir.

Mühasibat təsərrüfat uçotunun bütün ölçü vasitələrindən istifadə edir, lakin fərqləndirici xüsusiyyət ondan ibarətdir ki, mühasibat uçotu təsərrüfat əməliyyatlarının təbiətinə uyğun olaraq ilkin uçot sənədlərində qeydləri natural yaxud əmək ölçüsündə aparmaqla pul ölçüsündə daha da ümumiləşdirir.

Mühasibat uçotu bəşəriyyət tarixində iqtisadiyyatı idarə etmək üçün məlumat verən ilk mürəkkəb sistemdir. İdarəçiliyi inkişaf etdirmək məqsədi ilə təsərrüfat subyektinin həm daxili, həm də kənar istifadəçilərin mühasibat uçotu məlumatlarına tələbatı aşağıdakı mühasibat uçotu sisteminin iki tərkib hissəsini fərqləndirməyə səbəb olmuşdur:

- mühasibat – maliyyə uçotu;

- mühasibat – idarəetmə uçotu.

Maliyyə uçotu hansı məqsədlə aparılır?

Mühasibat uçotunun “atası” Luka Paçoli borclar, əmlak və öhdəliklər haqqında məlumatları vaxtında almağı ticarətin əsası sayırdı.

Bu tələb müasir dövrümüzdə də aktualdır. Mühasibat uçotu müəssisənin durumunu maliyyə hesabatlarında vaxtında və dəqiq əks etdirməlidir.

| Maliyyə uçotu təsərrüfat subyektinin əmlakı, maliyyə vəziyyəti, özünün və borc kapitalının həcmi, maliyyə nəticələri haqqında məlumatların yaradılması sistemidir. |

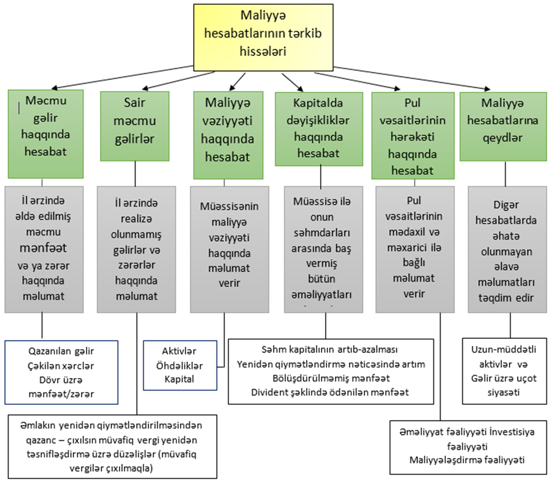

Maliyyə uçotunun əsas predmeti mühasibat uçotunun beynəlxalq standartlarına (MUBS) uyğun aparılmış uçot qeydləri əsasında maliyyə hesabatlarının beynəlxalq standartlarına (MHBS) müvafiq tərtib edilmiş hesabatlarıdır. Maliyyə hesabatı mühasibat uçotunun son məhsuludur.

Maliyyə hesabatlarının hazırlanması məqsədi

Bunlar aşağıdakılardır:

- müəssisə barədə məlumatlara sahib olmaq;

- müəyyən tarixdə müəssisənin aktivləri, öhdəlikləri barədə vəziyyətini dəyərləndirmək;

- gəlirləri, xərcləri görmək, rentabelliyi ölçmək;

- şirkətin pul vəsaitləri, kapitalı, onlardakı dəyişiklikləri sistemləşmiş formada görmək;

- gələcək fəaliyyət istiqamətlərini araşdırmaq,

- müəssisənin inkişafında əhəmiyyətli qərarların qəbuluna kömək etmək.

Başqa sözlə, hesabatların tərtibində məqsəd mühasibat uçotu məlumatları istifadəçilərinin ehtiyaclarını təmin etməkdir. Daxili istifadəçilərdən fərqli olaraq kənar istifadəçilər maliyyə hesabatlarında ümumiləşdirilən, amma kommersiya sirri hesab edilməyən mühasibat uçotunun məlumatlarından yararlanırlar.

Hesabatların mahiyyəti eyni olsa da ölkələr üzrə fərqlənə bilər. Bəzi ölkələrdə tərtib qaydası, prinsipləri, informasiyaların açıqlanması üsulları qanunvericilik səviyyəsində tənzimlənir, digərlərində hesabatı hazırlayanların öhdəsinə verilib. Azərbaycanda maliyyə hesabatlarının tərkibi barədə buradan oxuya bilərsiniz.

Aşağıda maliyyə hesabatlarının tərkibinin sxematik təsviri verilib:

Maliyyə uçotunun aparılması

Müəssisədə maliyyə uçotunun aparılması metaforik olaraq buna bənzəyir:

Aşpaz alış veriş edib mətbəxə dönür. Əlində tutduğu çeklərlə aldığı malların tamlığına, heç nəyi unutmadığına, baş aşpaz tərəfindən verilmiş resept üzrə bütün inqridiyentlərin mövcudluğuna əmin olur. Yeməkləri yeyilə biləcək məqbul formaya salmaq üçün o, aşağıdakı işləri görməlidir:

- yeməkləri hazırlamağa başlayır;

- sobaya qoyulmuş yeməyə nəzarət edir, lazım olanları əllə hazırlayır;

- yeməklər hazır olduqdan sonra onları götürüb səliqəli formada düzür;

- yekun olaraq duz, istiotunu əlavə edir, yanına qarnir, sous qoyur.

Analogiyaya baxaq:

- baş aşpaz – təsərrüfat uçotuna nəzarət orqanları;

- baş aşpazın verdiyi resept – Mühasibat Uçotunun Beynəlxalq Standartları, konsepsiyaları;

- aşpaz – şəxs mühasib;

- çeklər – təsdiqedici sənədləri;

- soba – proqram təminatı;

- əli ilə hazırlanan hissə mühasibin əllə etdiyi müxabirləşmələr, düzəliş qeydləri və digər əməliyyatlardır.

Yeməklər hesabatları, podnos isə hesabatların vahidliyini təcəssüm etdirir. Aşpazın yekun olaraq duz-istiot əlavə etməsi, yanına qarnir, sous qoyması maliyyə hesabatları üzrə beynəlxalq standartların tətbiqini əks etdirir.

İdarəetmə uçotu nədir?

İdarəetmə uçotu müəssisənin idarə edilməsi prosesini effektiv tənzimləmək üçün təşkilati qərarların verilməsinə xidmət edir.

Bu sahədə çalışan mühasib daha sərbəstdir, maliyyə uçotunda ciddi mühasibat uçotu qaydaları tətbiq edildiyi halda, idarəetmə uçotunda bəzən ikili yazılışa belə riayət edilməyə bilir.

Uçotun əsasında hesab, məntiq, bir az da kargüzarlıq dayanır. Hər müəssisədə idarəetmə uçotu onun uçot siyasətinə uyğun təşkil edə bilər. İstifadə edilən iqtisadi göstəricilər sistemi, idarəetmə obyektlərinin təsnifləşdirilməsi, cavabdeh bölmələr biznes hesabatlarının tərkibi barədə şirkət rəhbərliyi özü qərar verir.

2016-cı ilədək bu sahədə, mühasibat uçotunun beynəlxalq standartlarından fərqli olaraq, heç bir beynəlxalq standart yox idi. Həmin ildə Britaniya Standartları İnstitutu (BSI) CIMA tərəfindən maliyyələşdirilən, ən yaxşı təcrübələri əhatə edən çərçivə sənədi kimi hazırlanmış ilk idarəetmə uçotu standartını nəşr etdi.

İdarəetmə uçotu məlumatları daxili istifadəçilərin tələbatını ödəmək üçün, təsərrüfat uçotunun miqdar ölçülərindən istifadə etməklə hazırlanır. Onun vasitəsilə:

- resurslardan optimal istifadə;

- gəlirlilik;

- mövcud vəziyyətin dəyərləndirilməsi, gələcək istiqamətlərin seçilməsi kimi məsələlərə nail olunur.

Hesabatlara aşağıdakı nümunələri göstərmək olar:

- məhsulunun maya dəyərinin təhlili (cost accounting);

- layihə (smeta);

- çəkilmiş xərclər barədə hesabat.

İdarəetmə uçotu maya dəyərinin kalkulyasiyasında, büdcə tərtibatında istifadə edilir.

Bəs vergi uçotu?

Mühasibat uçotu təsnifatına beynəlxalq təcrübədə fərqli yanaşmalar var. Belə yanaşmaların mühasiblərin adlandırılmasında da özünü göstərir. Azərbaycanda mühasibatlıq Rusiya mühasibat məktəbinin təsiri altında formalaşıb. Bu səbəbdən beynəlxalq mühasibat uçotu prinsipləri, qaydaları bizim elmi mənbələrdə tam oturuşmayıb. Bəzi ədəbiyyatlarda mühasibat uçotu 3 alt sistemə bölünür:

- maliyyə uçotu;

- idarəetmə uçotu;

- vergi uçotu.

Vergi uçotu əsasən müəssislər səviyyəsində aparılsa da, statistika uçotu kimi ümumdövlət əhəmiyyətlidir. Onun məlumatları dövlət vergi sisteminin əsasını təşkil edir, dövlət büdcəsinin formalaşmasında mühüm rol oynayır. Mühasibat uçotunun məlumatları əsasında hazırlanan vergi bəyannamələri dövlət-müəssisə-vətəndaş münasibətlərini şəffaf əks etdirir, təsərrüfat uçotunda mühüm rol oynayır. Bu baxımdan onu təsərrüfat uçotunun bir növü kimi də xarakterizə etmək olar. Mühasibat və vergi uçotu arasında fərqlərlə buradan tanış ola bilərsiniz.