Qeyri-maddi aktivlər üzrə uçot

Qeyri-maddi aktivlər (QMA) Hesablar Planının 10-cu maddəsinə uyğun olaraq uçota alınır. Onlar uzun müddət istifadə olunur, bu müddət ərzində onların dəyəri hər ay istehsal olunan məhsullara, görülmüş işlərə, göstərilən xidmətlərə köçürülür.

38 №-li “Qeyri-maddi aktivlər” MUBS-a (IAS 38) əsasən amortizasiya – qeyri-maddi aktivin amortizasiya olunan dəyərinin onun faydalı istifadə müddəti ərzində sistematik şəkildə bölüşdürülməsidir. Amortizasiya normaları barədə məlumatı AR Vergi Məcəlləsinin 114-cü maddəsində tapmaq olar.

| Qeyri-maddi aktivlərin dəyərinin hazır məhsula tədricən köçürülməsinin, qeyri-maddi aktivlərin dəyişdirilməsi üçün pul fondunun yığılmasının iqtisadi mexanizmi amortizasiya adlanır. |

QMA-nın silinməsi onun gəlir gətirməməsi anında baş verir. Silinmə zamanı yaranan maliyyə nəticəsi – silinmədən əldə edilən xalis daxilolmalarla aktivin balans dəyəri arasındakı fərqdir.

Qeyri-maddi aktivlərə subhesabların açılması, müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

102 nömrəli “Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri” hesabında mühasibat uçotu subyektinin mülkiyyətində olan qeyri-maddi aktivlərin yığılmış amortizasiya məbləğlərinin, qiymətdəndüşmə zərərlərinin hərəkəti haqqında ümumiləşdirilmiş məlumatlar uçota alınır.

“Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri” hesabı əks aktiv hesabdır. Bu hesaba xərc hesabı kimi deyil, yığım hesabı (yığım fondu) kimi yanaşmalıyıq. Çünki xərc deyəndə geri dönüşü olmayan xaricolmalar nəzərdə tutulur. Yığılmış amortizasiya hesabı isə həmin aktiv balansdan silinən zaman nəzərə alınır, sonda aktivin dəyərini azaldır.

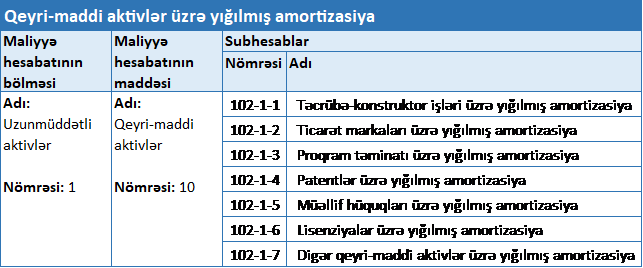

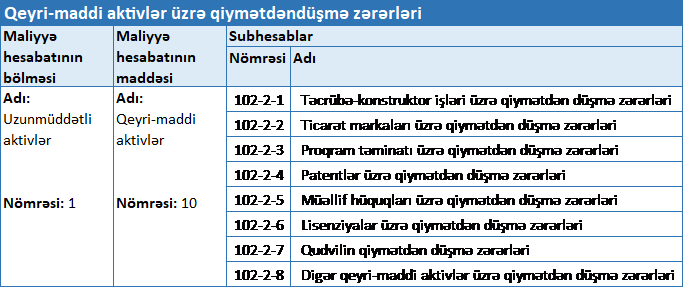

102-ci hesab üzrə açılan subhesablar aşağıdakılardır:

Yuxarıda qeyd edilən Qaydaların 11.13 saylı maddəsinə əsasən Hesablar Planının “Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri” hesabına aşağıdakı subhesabların açılması mümkündür:

- “Qeyri-maddi aktivlər üzrə yığılmış amortizasiya” (102-1) ;

- “Qeyri-maddi aktivlər üzrə qiymətdən düşmə zərərləri” (102-2).

102-1 saylı subhesaba aşağıdakı subhesablar açmaq olar (qaydaların 11.14. bəndi):

102-2 №-li subhesaba aşağıdakı subhesablar açmaq olar (qaydaların 11.15. bəndi):

Qeyri-maddi aktivlərin amortizasiyası

QMA ilə bağlı aşağıdakı amortizasiya nümunələrini nəzərdən keçirək.

Nümunə 1: Haqqı ödənilməklə digər müəssisələrdən alındıqda amortizasiya

“A” MMC “C” MMC-dən daxildə istifadə etmək məqsədilə 1700 manatlıq proqram təminatı almışdır. Proqram təminatı quraşdırılan zaman 200 manat xərc çəkilmişdir. Proqram istismara verilmiş, amortizasiya hesablanmışdır. Proqramın istifadə müddəti məlum olmadığı üçün 10% dərəcə ilə amortizasiya edilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Digər müəssisədən alındıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 1700.00 |

| 2 | Quraşdırma xərcləri kapitallaşdırıldıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 200.00 |

| 3 | Kapitallaşdırılmış Qeyri-maddi aktiv müəssisənin balansına daxil edildikdə və istismara verildikdə | 101 – Qeyri-maddi aktivlərin dəyəri | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 1900.00 |

| 4 | Amortizasiya hesablandıqda | 731 – Sair əməliyyat xərcləri | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 190.00 |

Nümunə 2: Satış zamanı amortizasiya

“A” MMC dəyəri 1900 AZN (Nümunə 1) olan proqram təminatını işlətdikdən sonra qalıq dəyərilə “D” MMC-ə satmışdır. Yığılmış amortizasiya məbləği 190 AZN olmuşdur. Proqramın satış qiyməti 1600 AZN təyin edilmişdir. Görürük ki, proqram təminatı qalıq dəyərindən aşağı qiymətə satılıb. (1900-190=1710)

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Qeyri-maddi aktiv satıldıqda (balans dəyəri ilə) | 731 – Sair əməliyyat xərcləri | 101 – Qeyri-maddi aktivlərin dəyəri | 1900.00 |

| 2 | Yığılmış amortizasiya silindikdə | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 731 – Sair əməliyyat xərcləri | 190.00 |

| 3 | Qeyri-maddi aktivin qalıq dəyəri xərcə silindikdə | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 1710.00 |

Nümunə 3: Əvəzsiz verilmiş QMA-nun amortizasiyası

“A” MMC qalıq dəyəri 2500 manat olan proqram təminatını “D” MMC-ə əvəzsiz olaraq, yəni qarşılığında hər hansı ödəniş almadan təqdim etmişdir. Yığılmış amortizasiya məbləği 250 manat olmuşdur.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əvəzsiz təqdim edilən Qeyri-maddi aktiv müəssisənin balansından çıxarıldıqda | 731 – Sair əməliyyat xərcləri | 101 – Qeyri-maddi aktivlərin dəyəri | 2500.00 |

| 2 | Yığılmış amortizasiya silindikdə | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 731 – Sair əməliyyat xərcləri | 250.00 |

| 3 | Əvəzsiz təqdim edilən Qeyri-maddi aktiv zərərə aid edildikdə | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 2250.00 |

Qeyri-maddi aktivlər üzrə qiymətdəndüşmə zərərlərinin uçotu da 102-ci hesabda aparılır. Bu haqda məlumat almaq üçün bizi izləyin!