Sadələşdirilmiş vergi ödəyicisi olmaq hüququna malik şəxslər

“Sadələşdirilmiş vergi nədir və ödəyiciləri kimlərdir?” sualının birinci hissəsinə burada cavab vermişik. Qısaca desək, bu vergi növü sərt tələbləri olan, onun ödəyicisi olmaq hüququnun məhdudlaşdırıldığı yaxud qadağa qoyulduğu tədiyyədir. Ümumən, sadələşmiş vergi ödəyiciləri siyahısına keçmək hüququ olan vergi subyektlərinin əhatəsi kifayət qədər böyükdür.

“Kimlər sadələşdirilmiş vergi ödəyicisi ola bilər?” yaxud “Kimlər sadələşdirilmiş vergi ödəyicisi ola bilməz?” suallarına cavab tapmaq üçün AR Vergi Məcəlləsinin XVII fəslinə müraciət etmək lazımdır.

Məcəllənin 218.1-ci maddəsi sadələşmiş vergi ödəyicisi olmaq hüququna malik şəxsləri müəyyən edir. Həmin maddəyə görə, siz hansısa konkret fəaliyyət növünə görə ƏDV ödəyicisi deyilsinizsə, əvvəlki 12 aylıq dövriyyəniz 200 min manatı aşmırsa yaxud belə limiti aşırsınız, lakin fəaliyyətiniz ictimai iaşədirsə sadələşmiş verginin ödəyicisi ola bilərsiniz (Vergi Məcəlləsi, 218.1.1 və 218.1.2 maddələr)

Vergi Məcəlləsinə 2026-ci ilin əvvəlindən sadələşdirilmiş vergi tutulan əməliyyatların həcminin müəyyən edilməsi barədə yeni 218.1-1 maddəsi əlavə edilib. Həmin maddəyə görə “218.1.1-ci və 218.1.2-ci maddələrinə əsasən vergi tutulan əməliyyatların həcmi müəyyən edilərkən vergi ödəyicisinin pərakəndə ticarət və vergi orqanında uçotda olmayan şəxslərə göstərilən xidmətlər üzrə nağdsız qaydada POS-terminal vasitəsilə aparılan ödəmələr əsasında formalaşan dövriyyəsi 0,5 əmsal tətbiq edilməklə nəzərə alınır.”

Vergitutma məqsədləri üçün satış dövriyyəsi hesablanan zaman, vergidən azad edilmiş dövriyyə nəzərə alınmamalıdır.

Sadələşdirilmiş vergi hüququndan istifadə barədə aprelin 20-sinə kimi vergi orqanına bildirməlisiniz, əks halda əvvəlki ildə hansı verginin ödəyicisi idinizsə, o da il boyu tətbiq ediləcək. Məlumat üçün sadə məktub yazmanız kifayətdir. Həmin vaxta qədər bəyannamə təqdim etməklə də məlumat vermək mümkündür.

Sual oluna bilər, bəs vergi ödəyicisi təqvim ili ərzində yeni qeydiyyata alınmışdırsa, necə edilir? Bildirək ki, belə şəxslər vergi uçotuna durduqları zaman təqdim etdikləri ərizədə qeyd etdikləri metodu tətbiq edirlər.

Sadələşdirilmiş vergi ödəyiciləri

Qeyd etmək lazımdır ki, yuxarıdakı müddəalar “Sadələşdirilmiş vergi nədir və ödəyiciləri kimlərdir?” sualını tam cavablandırmır. Unutmaq olmaz ki, bu müddəalar XVII fəslin ümumi normalarıdır. Bu normalar “Kimlər sadələşdirilmiş vergi ödəyicisi ola bilər?” sualını müəyyən mənada aydınlıq gətirir. Amma Məcəllənin həmin fəslində bəzi xüsusi normalar da müəyyən edilib. Bu normalar çərçivəsində:

- bir qrup şəxslərə münasibətdə sadələşdirilmiş vergi ödəyicisi olmaq hüquq deyil, tələbdir (maddə 218.4);

- bir qrup vergi ödəyiciləri üçün isə sözügedən hüquq tanınmamışdır (maddə 218.5).

Daha dəqiq desək, bu fəslin xüsusi normaları mütləq sadələşmiş vergi ödəyicisi olmalı şəxslərin əhatəsini müəyyən edir, həmçinin “Kimlər sadələşdirilmiş vergi ödəyicisi ola bilməz?” sualına aydınlıq gətirir.

Yuxarıda qeyd etdiyimiz qruplardan birincisinə aid olan sahibkarlıq subyektləri qeyd-şərtsiz sadələşdirilmiş verginin ödəyiciləri sayılır, bu şəxslərə AR VM-in 218.1 maddəsinin tələbləri şamil edilmir. Onlar aşağıdakılardır:

- Məcəllənin 156-cı maddəsinin müddəaları nəzərə alınmaqla AR ərazisində sərnişin daşımalarını (o cümlədən taksi ilə) həyata keçirən şəxslər (beynəlxalq sərnişin daşımaları istisnadır);

- idman mərc oyunları operatoru və satıcısı, lotereya təşkilatçısı, lotereya biletlərinin satıcıları, lotereya təşkilatçıları;

- mülkiyyətindəki yaşayış və qeyri-yaşayış sahələrini təqdim edən fiziki şəxslər;

- məcəllənin 220.10-cu maddəsində sadalanan fəaliyyətlə muzdlu işçi cəlb etmədən fərdi məşğul olan fiziki şəxslər.

Beləliklə, Məcəllənin 218.1, 218.2, 218.4 maddələri “Sadələşdirilmiş vergi nədir və ödəyiciləri kimlərdir?” sualına tam aydınlıq gətirir, yalnız sadələşdirilmiş vergiyə cəlb edilən fəaliyyət növlərini müəyyən edir. Eyni zamanda bu maddələrdəki məhdudlaşdırmalar, “Kimlər sadələşdirilmiş vergi ödəyicisi ola bilməz?” sualını da aktual edir.

Sadələşdirilmiş rejimin əhatəsinə düşməyən şəxslər

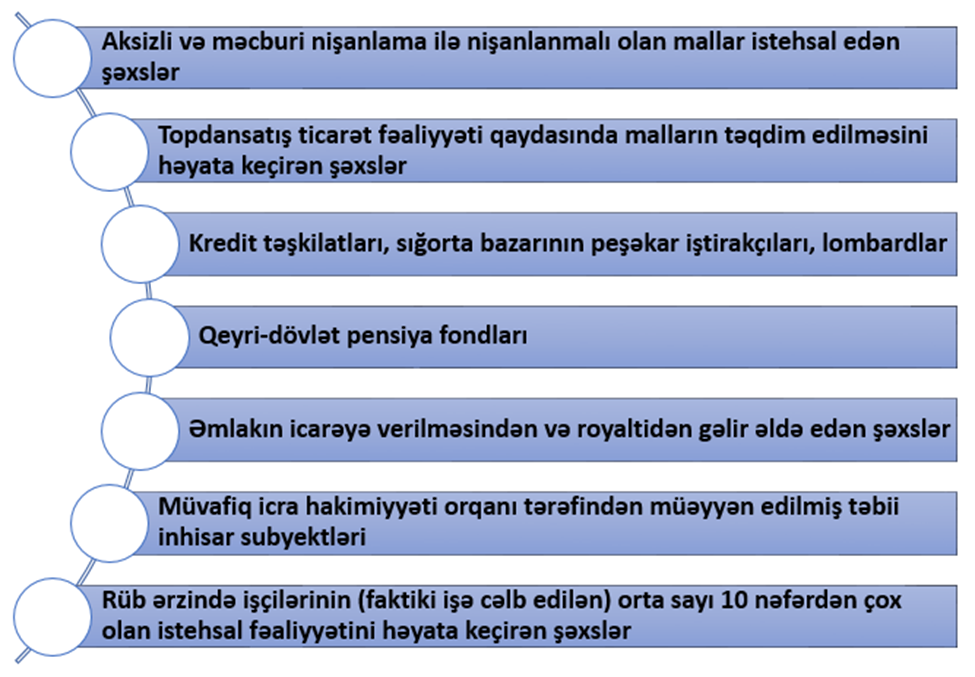

Əgər “Kimlər sadələşdirilmiş vergi ödəyicisi ola bilər?” qadağası varsa, təbii ki, belə ödəyici ola bilməyən şəxslərin də əhatəsi dəqiqi müəyyən edilməlidir. Daha əvvəl qeyd etdiyimiz kimi, Məcəllənin 218.5 maddəsi bir sıra sahibkarlıq subyektinə sadələşdirilmiş vergi ödəyicisi olmaq hüququ tanımır. Həmin maddədə belə şəxslərin tam siyahısı sadalanıb. Aşağıda bu siyahıdan bəzi nümunələr göstərilib:

Vergi bəyannamələri və hesabatlarını keyfiyyətli və operativ hazırla!

Gəlin bu şəxslərin bəzisi haqqında daha ətraflı məlumat verək. İlk olaraq gördüyümüz kimi, aksizli, məcburi nişanlanma ilə nişanlanmalı mallara münasibətdə yalnız onların istehsalçılarının sadələşdirilmiş vergi ödəyicisi olmaq hüququ olmur. Bu cür malları istər topdansatış, istərsə də pərakəndə satış qaydası ilə satanlar üçün isə belə qadağa yoxdur.

Həmçinin banklar, bank olmayan kredit təşkilatları (BOKT) və lombardlar bu verginin ödəyicisi ola bilməzlər.

Fiziki yaxud hüquqi şəxs olaraq siz əmlakın icarəyə verilməsi xidmətini həyata keçirə bilərsiniz. Belə fəaliyyətlə məşğula olan şəxslərdən kimlər sadələşdirilmiş vergi ödəyicisi ola bilər? Fiziki şəxs olaraq yaşayış sahələrinin fiziki şəxslərə kirayəyə verilməsi zamanı əldə edilən gəlir olduqda icarədən gəlirdən ödəmə mənbəyində 10 faiz dərəcə ilə vergi tutulur (mehmanxanalar və mehmanxana tipli obyektlərdə yerləşən yerləşmə vasitələri istisnadır). Hüquqi şəxslər 20 % dərəcəylə mənfəət vergisinə cəlb edilir. Yəni belə bir əməliyyatlardan gəlirlərinizi sadələşdirilmiş vergiyə cəlb etməyiniz mümkün deyildir. Lakin, bunlarla yanaşı başqa fəaliyyətiniz olarsa, onlara görə ümumi qaydada sadələşdirilmiş vergi ödəyicisi olmaq üçün müraciət edə bilərsiniz. Əsas odur ki, uçotu ayrıqlıqda aparmaqla düzgün təşkil edin.

Daha kimlər sadələşdirilmiş vergi ödəyicisi ola bilməz? Məsələn, qeyri-dövlət pensiya fondları, təbii inhisarçılar (təbii monopoliya) sadələşmiş vergi ödəyicisi ola bilməzlər. Belə inhisar subyektlərinə Azərişıq, Azərsu, Azərqaz və s kimi müəssisələri göstərmək olar. Təbii inhisar subyektlərinin siyahısı ilə buradan tanış ola bilərsiniz. Beləliklə, “Sadələşdirilmiş vergi nədir və ödəyiciləri kimlərdir?” sualını cavablandırmağa çalışdıq. Amma, nəzərə alın ki, onun əhatəsi genişdir, tətbiq mexanizmi də müxtəlifdir. Daha ətraflı məlumatları bu keçiddən ala bilərsiniz.

Azərbaycan vergi qanunvericiliyinə son illərdə edilən dəyişikliklər

Vergi Məcəlləsinə 01.01.2019 və 2022-ci ildən qüvvəyə minmiş dəyişiklərlə rüb ərzində işçilərinin (faktiki işə cəlb edilən) sayı 10 nəfərdən artıq olan istehsal sahələrinə münasibətdə bu hüquqdan istifadə qadağası təsdiqləndi. Daha əvvəllər istehsal sahələri üçün belə bir tələb yox idi. Əslində bu tələb müəyyən qədər reallığı əks etdirir. Yəni, əslində istehsal sahələri üçün məhdudlaşdırılma kimi görünsə də adətən praktik olaraq işçi sayı 10 nəfərdən artıq olan istehsal sahələrinin illik gəlirləri 200.000 azn-dən yuxarı olur, nəticə olaraq onların təbii olaraq ƏDV məqsədləri üçün qeydiyyata alınma zərurətləri yaranır.

2019-cu ildən tətbiq edilmiş dəyişikliklərdən biri məhz topdansatış formasında satış edənlərin məcbur gəlir (mənfəət) verginin ödəyiciləri edilmələri oldu. Qeyd edək ki, bu cür satış forması sahibkarlıq mühitində olduqca böyük sahəni tutur.

Həmin dəyişikliklə vergi ödəyicilərinə xidmət göstərən şəxslərə münasibətdə də eyni müddəalar tətbiq edildi.

01.01.2020-ci ildən etibarən və sonrakı dəyişikliklərlə müəyyən şərtlər daxilində pərakəndə satışla yanaşı topdansatışla məşğul olan, habelə əhali ilə yanaşı şirkətlərə, fərdi sahibkarlara xidmətlər göstərən sahibkarlıq subyektlərinin sadələşdirilmiş vergi ödəyicisi olmaq hüququ saxlanmışdır (maddə 218.6.1, 218.6.2). Şərt ondan ibarətdir ki, şirkətlərə, fərdi sahibkarlara satılmış mallar, yaxud göstərilmiş xidmətlər rüb ərzində ümumi əməliyyatların 30%-ni aşmamalıdır. Bu limit aşılarsa ödəyici sadələşdirilmiş vergi ödəyicisi olmaq hüququnu itirir.

Dəyişikliklərdən sonra daha kimlər sadələşdirilmiş vergi ödəyicisi ola bilməz:

- zərgərlik və xəz-dəri məmulatlarını satan şəxslərin sadələşmiş vergi ödəyicisi olmaq hüququ yoxdur.

- lisenziya tələb edən fəaliyyətlə məşğul olan şəxslər üçün də sadələşdirilmiş vergini tətbiq etmək hüququ ləğv edilib, məsələn, daha əvvəl sadələşdirilmiş vergi ödəyicisi olan stomatoloqlar, 2019-cu ildən etibarən bu hüquqdan məhrum olmuşlar.

Qeyd edək ki, lisenziya tələb edilən fəaliyyət sahələrinə təhsil sahəsində müəyyən fəaliyyətlər, əczaçılıq fəaliyyətləri və s. daxildir. Sözügedən fəaliyyət sahələrinin geniş siyahısı 01.06.2016-cı il tarixli 176 VQ nömrəli “Lisenziyalar və icazələr haqqında” AR qanunda verilib.

Beləliklə, “Sadələşdirilmiş vergi nədir və ödəyiciləri kimlərdir?” sualını cavablandırmağa çalışdıq. Amma, nəzərə alın ki, onun əhatəsi genişdir, tətbiq mexanizmi də müxtəlifdir. Daha ətraflı məlumatları bu keçiddən ala bilərsiniz.