Debitor borclar nədir?

İqtisadi nöqteyi-nəzərdən törəmə müəssisə, başqa müəssisə (təsisçi) tərəfindən, öz əmlakının bir hissəsini ona tam təsərrüfat idarəçiliyinə verməklə, hüquqi şəxs kimi yaradılmış müəssisədir. Törəmə müəssisənin təsisçisi:

- müəssisənin nizamnaməsini təsdiq edir;

- onun rəhbərini təyin edir;

- törəmə müəssisəyə münasibətdə mülkiyyətçinin qanunvericilik aktlarında nəzərdə tutulmuş digər hüquqlarını həyata keçirir.

Sahibkarlıq fəaliyyəti ilə məşğul olan şəxslər, o cümlədən törəmə müəssisə də, malların təqdim edilməsi, iş, xidmətlərin göstərilməsi zamanı, ödənişləri həmin an almaya bilərlər. Ödənişin ödəmə qaydası və müddəti tərəflər arasında qarşılıqlı razılaşma əsasında müəyyən edilir. Yəni, həmin təqdim olunan mallar (iş, xidmət) üçün ödəniş, tərəflər arasında bağlanmış müqaviləyə əsasən, bir müddət sonra həyata keçirilə bilər.

Debitor borcları dedikdə vergi ödəyicilərinin təqdim etdikləri mallara (iş, xidmət) görə digər şəxslərin ödəməli olduqları borc məbləğləri nəzərdə tutulur.

Debitor borcları ödəniş müddətinə görə aşağıdakı kimi qruplaşdırmaq olar:

- 12 aya qədər ödəmə müddəti olanlar – qısamüddətlilər;

- 12 aydan artıq ödəmə müddəti olanlar – uzunmüddətlilər.

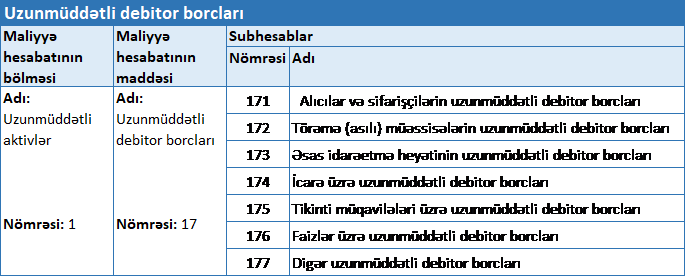

Hesablar Planının 21-ci maddəsində qısamüddətli, 17-ci maddəsində isə uzunmüddətli debitor borcların uçotu aparılır.

Uzunmüddətli debitor borclar üzrə uçot standartları

Mühasibat Uçotunun Beynəlxalq Standartlarında uzunmüddətli debitor borclar üzrə uçotun aparılması üçün bir sıra tələblər irəli vardır.

Törəmə (asılı) müəssisələrin tanınması, ölçülməsi, təqdimatı, məlumatın açıqlanması prinsiplərini 16 №-li “Asılı müəssisələrə və birgə müəssisələrə investisiya qoyuluşları” MUBS (IAS 28) müəyyən edir.

Müəssisə maliyyə öhdəliyini 9 nömrəli “Maliyyə Alətləri” MHBS-a (IFRS 9) uyğun olaraq tanınmalıdır.

Törəmə müəssiənin uzunmüddətli debitor borcları

Belə borclar üzrə mühasibat uçotu Hesablar Planının 172 saylı “Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları” adlı aktiv hesabda aparılır. Hesabda törəmə (asılı) müəssisələrin 12 aydan çox olan hesablaşmaları haqqında məlumatları əks olunur. Belə müəssisələrə iş və ya xidmətlər təqdim edilən zaman 172 saylı hesabın debeti, eyni zamanda 601 və 611 saylı hesabların kreditinə yazılışlar aparılır.

Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları hesabı uçot, subhesabların açılması, müxabirləşmələr AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

Qaydaların 18.1-ci maddəsinə görə Hesablar Planının 17-maddəsi (“Uzunmüddətli debitor borclar”) üzrə aşağıdakı hesablar açılır:

172 №li “Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları” hesabında mühasibat uçotu subyektinin fəalijyyətinin həyata keçirilməsi ilə əlaqədar malların (işlərin, xidmətlərin) satışı prosesində törəmə (asılı) müəssisələr tərəfindən ödənilməli olan uzunmüddətli debitor borcların hərəkəti haqqında ümumiləşdirilmiş məlumatlar əks etdirilir.

Törəmə (asılı) müəssisələrə malların satışı

Nümunə1: “A” MMC ofis avadanlıqlarının satışı fəaliyyətini göstərir. Bu zaman sözü gedən cəmiyyət öz törəmə müəssisəsinə anbarındakı 65000 manatlıq malları 84000 manata satmışdır. Müqaviləyə əsasən həmin mallara görə olan ödəniş mallar satıldıqdan 2 il sonra ediləcəkdir.

Malların ödənişi qəbul edilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Satılan malların maya dəyəri nəzərə alındıqda | 701 – Satışın maya dəyəri üzrə xərclər | 205 – Mallar | 65000.00 |

| 2 | Satıçın həyata keçirilməsi nəticəsində debitor borcları formalaşdıqda | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 601 – Satış | 84000.00 |

| 3 | ƏDV hesablandıqda | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 545 – Digər qısamüddətli öhdəliklər | 15120.00 |

İki ildən sonra ödəniş qəbul edildikdə uzunmüddətli debitor borcları silindikdə.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əsas məbləğ bank hesabına daxil olduqda | 223 – Bank hesablaşma

hesabları |

172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 84000.00 |

| 2 | ƏDV məbləği ƏDV depozit hesabına daxil olduqda | 226 – ƏDV-nin depozit hesabı | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 15120.00 |

| 3 | ƏDV məbləğinə uyğun öhdəlik yaranır | 545 – Digər qısamüddətli öhdəliklər | 521 – Vergi öhdəlikləri | 15120.00 |

Məzənnə fərqi yarandıqda törəmə (asılı) müəssisələrə uzunmüddətli debitor borcları:

Nümunə2: “B” MMC daha çox gəlir əldə etmək, əlaqələri genişləndirmək məqsədilə mallarını ixrac edir, yəni ölkə hüdudlarından kənarda da mal satışını həyata keçirir. Malları alan törəmə müəssisə öz fəaliyyətini Rusiyada göstərdiyindən malların satış qiyməti dollarla təyin olunmuşdur. Maya dəyəri 48000 manat hesablanmış mallar 42000 dollara satılmışdır. Satış tarixinə 1$ = 1.70₼ manat olaraq dəyərləndirilmişdir. Ona görə də malların satış qiyməti 71400 manat olmuşdur. Malların pulu 18 ay sonra alınmışdır.

| 1-ci hal: 1 $ = 1.72 ₼

2-ci hal: 1 $ = 1.67 ₼ |

Qeyd: Ödənişin həyata keçirildiyi gün valyuta məzənnəsinə əsasən gələn pulların miqdarında artma yaxud azalma halları müşahidə oluna bilər.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Satılan malların maya dəyəri nəzərə alındıqda | 701 – Satışın maya dəyəri üzrə xərclər | 205 – Mallar | 48000.00 |

| 2 | Satıçın həyata keçirilməsi nəticəsində debitor borcları formalaşdıqda | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 601 – Satış | 71400.00 |

1-ci hal üzrə görürük ki, dolların məzənnəsi qalxıb. Bu o deməkdir ki, müəssisə mal satışı anına olan məbləğlə ödəniş anına olan məbləğ arasındakı fərq qədər gəlir əldə edib.

| 1 $ = 1.70 ₼ → 42000 × 1.70 = 71400

1 $ = 1.72 ₼ → 42000 × 1.73 = 72240 |

Müsbət məzənnə fərqi → 72240 – 71400 = 840

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Məzənnə fərqindən gəlir nəzərə alındıqda | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 611 – Sair əməliyyat gəlirləri | 840.00 |

| 2 | Satılmış malların əsas məbləği bank hesabına daxil olduqda | 223 – Bank hesablaşma hesabları | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 72240.00 |

2-ci hal üzrə görürük ki, dolların məzənnəsi aşağı düşüb. Bu o deməkdir ki, müəssisə mal satışı anına olan məbləğlə ödəniş anına olan məbləğ arasındakı fərq qədər zərər əldə edib.

| 1 $ = 1.70 ₼ → 42000 × 1.70 = 71400

1 $ = 1.67 ₼ → 42000 × 1.67 = 70140 |

Mənfi məzənnə fərqi → 71400 – 70140 = 1260

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Satılmış malların əsas məbləği bank hesabına daxil olduqda | 223 – Bank hesablaşma hesabları | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 70140.00 |

| 2 | Məzənnə fərqindən zərər nəzərə alındıqda | 731 – Sair əməliyyat xərcləri | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 1260.00 |