Mənfəət vergisindən azadolmalar və güzəştlər üzrə siyahı Vergi Məcəlləsinin 106-cı maddəsində şərh edilib. Siyahı kifayət qədər genişdir, odur ki, bu məqalədə sizi təcrübədə ən çox rast gəlinən mənfəət vergisindən azad olmalar və güzəştlərlə tanış edəcəyik.

Xeyriyyə təşkilatlarında mənfəət vergisi güzəşti

Xeyriyyə təşkilatlarına müxtəlif ianələr, qrantlar, əvəzsiz köçürmələr olur. Köçürülən vəsaitlər xeyriyyə məqsədi ilə istifadə edilir. Belə köçürmələr mənfəət vergisindən azad edilən gəlirlər sayılır və mənfəət vergisinə cəlb edilmir. Xeyriyyə təşkilatları öz əsas məqsədlərinə çatmaq üçün sahibkarlıq fəaliyyəti ilə məşğul olaraq gəlir əldə edə bilərlər. Belə gəlirlər vergidən azad edilmir (VM 106.1.1).

Nümunə 1: Xeyriyyə təşkilatına il ərzində daxil olmuş əvəzsiz köçürmələrin həcmi 73.000 manat olmuşdur. Bu təşkilat eyni zamanda kitab dükanı vasitəsi ilə satış həyata keçirərək gəlir əldə edərək, onu tam şəkildə xeyriyyə istiqamətində yönəldir. Kitab dükanı vasitəsi ilə hesabat ili ərzində 6000 manat gəlir əldə etmiş, bununla əlaqədar 3500 manat gəlirdən çıxılan xərci olmuşdur. Əvəzsiz köçürmələr mənfəət vergisindən azad edilən gəlirlərə aid edilir.

Təşkilatın mənfəəti:

6000 – 3500 = 2500 manat

Mənfəət vergisi:

2500 * 20% = 500 manat olacaq

Gördüyünüz kimi sahibkarlıqdan əldə edilmiş gəlirin tam şəkildə xeyriyyə istiqamətində yönəldilsə belə, mənfəət vergisindən azadolmalar və güzəştlər kateqoriyasina aid edilmir.

Qeyri-kommersiya təşkilatlarında azadolmalar

Qeyri-kommersiya təşkilatlarının aldıqları bəzi ödənclərə mənfəət vergisindən azad olmalar tətbiq edilir. Qeyri-hökümət təşkilatları, ictimai birliklər qeyri-kommersiya təşkilatları sayılır. Əslində xeyriyyə təşkilatları da qeyri-kommersiya təşkilatlarıdır. Belə fərqləndirmədə məqsəd alınan ianə, üzvlük haqları və əlavə olaraq başqa əvəzsiz köçürmələrin də vergidən azad olmasını qeyd etməkdir (VM 106.1.2)

Nümunə 2: Qeyri-hökumət təşkilatı hesabat ili ərzində 36.500 manat ianə qəbul etmişdir. Həmin vəsait mənfəət vergisindən azaddır.

Təhsil müəssisələri üzrə mənfəət vergisindən azadolmalar

Təhsil müəssisələrinin bəzi gəlirləri üzrə azad olmalar nəzərdə tutulub. Təhsil müəssisələrində, mənfəətin dividendə yönəldilən hissəsindən başqa digər gəlirlərindən vergi tələb edilmir (VM 106.1.7).

Vergi Məcəlləsinin yuxarıdakı maddəsi mühasiblərdə sual yaradır, onlardan bir qismi elə başa düşür ki, maddə müxtəlif hazırlıq, abituriyent və s . kurslara da aiddir. Halbuki belə deyil, təhsil müəssisəsinin nə olduğu barədə “Təhsil haqqında” AR qanununda açıq şəkildə qeyd olunub. Təhsil müəssisə lisenziya əsasında fəaliyyət göstərir, məzunlarına təhsil haqqında dövlət sənədi verir. Özəl kurslara lisenziyalaşma tətbiq edilmir, onlar dövlət sənədi vermir.

Təhsil müəssisələrinə orta məktəbləri, ali təhsil müəssisələrini, kollecləri, incəsənət, rəssamlıq məktəblərini və s. nümunə göstərmək olar.

Adi hazırlıq, dil hazırlığı, abituriyent hazırlığı kimi kurslar üçün isə nə lisenziyaya ehtiyac var, nə dediyimiz mənfəət vergisindən azad olmanın onlara aidiyyətı var.

Nümunə 3: Bakı şəhərində yerləşən qızlar gimnaziyasının 2020-ci ildə 8500 manat mənfəəti formalaşıb. Həmin mənfəətin yalnız 2500 manat hissəsi dividend kimi ödənilir.

Demək ki, 8500 manat mənfəətdən vergiyə cəlb edilən hissə də elə 2500 manat olacaq, qalan 6000 manat isə tamamilə mənfəət vergisindən azad ediləcək.

Kənd təsərrüfatında mənfəət vergisi güzəşti

Əgər siz kənd təsərrüfatı məhsulları istehsalçısınızsa, əldə etdiyiniz mənfəətə görə narahat olmaya bilərsiniz. 2027-ci ilə qədər bu fəaliyyətdən əldə edilmiş gəlirlər vergiyə cəlb edilmir (VM 106.1.14).

Kənd təsərrüfatı ölkə iqtisadiyyatının ayrılmaz, ən önəmli sektorlardan biridir. İqtisadiyyatın neft sektorundan asılı hala düşməsinin qarşısının alınması tədbirlərindən biri, kənd təsərrüfatı sahəsinin inkişafına dəstək olmaqdır.

Kənd təsərrüfatı sahəsində mənfəət vergisindən azadolmalar və güzəştlər əsas etibarı ilə 2014-ci ildən tətbiq edilməyə başlandı, demək olar hər il kənd təsərrüfatı sahəsində yeni vergi güzəştləri tətbiq edilir.

Ümumiyyətlə, kənd təsərrüfatı məhsullarının istehsalçının özü tərəfindən satışına mənfəət vergisindən azad olmalar tətbiq edilsə də (ixrac istisna), vergi ödəyiciləri bunların qeydiyyatını aparmağa və bəyannamə verməyə borcludur. Əks halda sizi maliyyə sanksiyası tətbiq edilə bilər (VM 58.6).

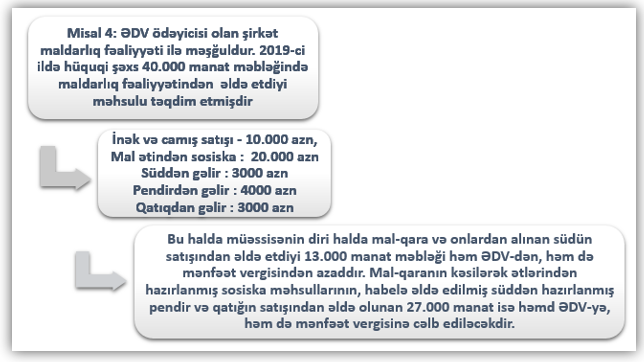

Aşağıdakı nümunədə maldarlıqla məşğul olan şirkətin ƏDV və mənfəət vergisi hesablamalrı verilib.

Kənd təsərrüfatı fəaliyyətində ƏDV-nin hesablanması qaydası ilə buradan daha ətraflı tanış ola bilərsiniz.

Mənfəət vergisindən digər azadolmalar

- Müvafiq il üzrə orta aylıq muzdlu işçi sayı 3 və daha çox olan və məcburi dövlət sosial sığorta haqları üzrə borcu olmayan mikro sahibkarlıq subyekti hüquqi şəxslərin sahibkarlıq fəaliyyətindən əldə etdikləri mənfəətinin 75 faizi vergidən azad edilir (VM 106.1.20). Sözügedən 75 faizlik güzəşt Vergi Məcəlləsinə 2018-ci ildə daxil edilib, 01.01.2019-cu il tarixdən ttbiq edilir, sonradan müvfiq düzəlilər edilib. Bu vergi güzəşti əmtəəsiz əməliyyatlardan yaranan gəlirlərə münasibətdə tətbiq edilmir. Burada önəmli olan odur ki, siz mikro sahibkarlıq subyekti olmanızı dəqiq müəyyən etməlisiniz. Bir çox mühasiblər bu güzəşti bilirlər, lakin, elə zənn edirlər ki, bu güzəşt ƏDV ödəyicilərinə münasibətdə verilmir. Amma, nəzərə almaq lazımdır ki, ƏDV qeydiyyatı, bu güzəştin tətbiqi üçün önəmli deyil. Sahibkarlıq subyektlərinin bölgüsü meyarları Nazirlər Kabineti, sahibkarlıq subyektinin hansı meyara uyğun olması isə Dövlət Statistika Komitəsi tərəfindən müəyyən edilir. Sözügedən meyarlar Nazirlər Kabinetinin 556 saylı “Mikro, kiçik, orta və iri sahibkarlıq subyektlərinin bölgüsü meyarlarının təsdiq edilməsi” haqqında qərarında öz əksini tapmışdır.

- Gəlirlərin və xərclərin uçotunu aparan, ƏDV-nin məqsədləri üçün qeydiyyata alınmayan və əməliyyatlarının həcmi ardıcıl 12 aylıq dövrün istənilən ayında (aylarında) 200.000 manatadək olan rezident müəssisənin təsisçisi (payçısı) və yaxud səhmdarları olan hüquqi şəxslərin dividend gəlirləri mənfəət vergisindən azad edilən gəlirlərə aid edilir.

- media subyektlərinin (öz fəaliyyətlərindən əldə etdikləri gəlirlər (o cümlədən reklam gəlirləri), habelə müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqan (qurum) tərəfindən verilən maddi yardımlar 2023-cü il yanvarın 1-dən 6 il müddətinə mənfəət vergisindən azaddır (VM maddə 106.1.32). Bu güzəşt audiovizual media subyektlərinə tətbiq edilmir.

Nümunə 3: “Zerena” MMC həm gəlirlərinin və xərclərinin uçotunu aparır, həm də ƏDV qeydiyyata alınmamışdır. Həmin MMC-nin paylarının 50 %- i “A” MMC-yə məxsusdur. 2020-ci illik hesabat dövrü üzrə “Zerena” MMC-nin 8000 manat mənfəəti elan edilir. Təsisçilər dividend götürmək barədə qərar verirlər. Bütün təsisçilərin, o cümlədən “A” MMC-nin götürdüyü dividendən ödəmə mənbəyində 10 % vergi tutulmur.

Habelə 2026-cı ilin yanvar ayının 1-dən VM-in 106.1.34 maddəsinə edilən düzəlişlərə əsasən tibb müəssisələr üçün tətbiq edilən azadlama ictimai iaşə fəaliyyəti ilə məşğul olan şəxslərə də tətbiq edilir.

Qeyd etdiyimiz kimi, mənfəət vergisindən azad olmaların əhatəsi genişdir. Əgər siz mənfəət vergisindən azadolmalar və güzəştlər, mənfəət vergisindən azad edilən gəlirlər, ümumiyyətlə vergilərlə bağlı suallar yaranarsa vergi konsultasiyası xidmətindən istifadə edə bilərsiz.