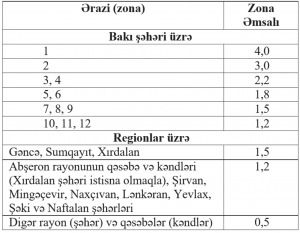

1) Yaşayış sahələrinin satışı zamanı sadələşdirilmiş vergi sahənin hər kvadratmetri üçün 15 manat olmaqla aşağıda göstərilən qaydada hesablanır:

VM = S x ZƏ x 15 manat

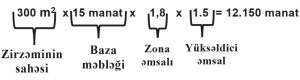

Zirzəminin sahəsi

VM – ödəniləcək verginin məbləği

S – yaşayış və qeyri-yaşayış sahəsi (m2-lə)

ZƏ – cədvəl 1-də göstərilən zona əmsalları

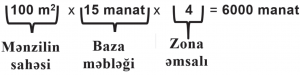

Misal1: Fiziki şəxs “İşərişəhər” metrostansiyasının (Zona 1) yaxınlığında yerləşən və sahəsi 100 m2 olan mənzildə 3 il yaşayış yeri üzrə qeydiyyatdadır. Həmin mənzilin satışı zamanı sadələşdirilmiş vergi məbləği aşağıdakı kimi hesablanır:

2) Qeyri-yaşayış sahələri üçün vergi yuxarıda qeyd olunan düstura əlavə olaraq 1,5 yüksəldici əmsal tətbiq edilməklə hesablanır.

Misal 2: Fiziki şəxsin mülkiyyətində 6-cı zonada sahəsi 300 m2 qeyri-yaşayış sahəsi olan zirzəmi var. Həmin zirzəmini satdığı zaman sadələşdirilmiş vergi məbləği aşağıdakı kimi hesablanır:

Misal 3: Fiziki şəxs mülkiyyətində olan və Bakı şəhəri üzrə 2-ci zonada (3,0 əmsal) yerləşən 100 kvadrat metr sahəsi olan mənzilini və 3-cü zonada (2,2 əmsal) yerləşən 150 m2 sahəsi olan ticarət obyektini təqdim etmişdir.

Alqı-satqı əməliyyatlarını rəsmiləşdirən notarius tərəfindən ödəmə mənbəyində tutulan sadələşdirilmiş vergi aşağıdakı kimi hesablanır:

Mənzilin satışı üzrə: 100 m2 x 15 man. x 3 zona əmsalı=4.500 manat;

Ticarət obyektinin satışı üzrə: 150 m2 x 15 man. x 2,2 zona əmsalı x 1,5 əmsal = 7.425 manat.

Cəmi ödənilməli vergi: 11.925 manat.