Kapital Bank “Arzumuz var!” təqaüd proqramı ilə gənc qızların təhsilinə dəstək göstərir

Ötən il Kapital Bank və Azərbaycan Respublikasının Ailə, Qadın və Uşaq Problemləri üzrə Dövlət Komitəsi arasında bağlanan Memorandum çərçivəsində həyata keçirilən və qızların təhsilini stimullaşdıran “Arzumuz var!” layihəsi öz məqsədinə çatıb. Layihə çərçivəsində paytaxt Bakı, Qusar, Göyçay, Ağcabədi, İsmayıllı, Qax, Xocalı, Qəbələ və Lənkəranda yaşayan, aztəminatlı ailələrdən olan qızların universitetə hazırlıq xərcləri üçün təqaüd verilib. Bu il məktəbli təqaüdçülərdən 5 nəfəri ali məktəbə daxil olub. Onlardan Zeynəb Əliyeva ADPU-nun ibtidai sinif müəllimliyi, Xəyalə Mürsəlova BSU-nun tərcüməçilik, Əminə Abdullayeva AZMİU-nun dizayn, Aysel Cavadova BDU-nun ekologiya mühəndisliyi, Həmidə Əhmədzadə isə ADPU-nun texnologiya müəllimliyi ixtisasına qəbul olub.

Ötən il Kapital Bank və Azərbaycan Respublikasının Ailə, Qadın və Uşaq Problemləri üzrə Dövlət Komitəsi arasında bağlanan Memorandum çərçivəsində həyata keçirilən və qızların təhsilini stimullaşdıran “Arzumuz var!” layihəsi öz məqsədinə çatıb. Layihə çərçivəsində paytaxt Bakı, Qusar, Göyçay, Ağcabədi, İsmayıllı, Qax, Xocalı, Qəbələ və Lənkəranda yaşayan, aztəminatlı ailələrdən olan qızların universitetə hazırlıq xərcləri üçün təqaüd verilib. Bu il məktəbli təqaüdçülərdən 5 nəfəri ali məktəbə daxil olub. Onlardan Zeynəb Əliyeva ADPU-nun ibtidai sinif müəllimliyi, Xəyalə Mürsəlova BSU-nun tərcüməçilik, Əminə Abdullayeva AZMİU-nun dizayn, Aysel Cavadova BDU-nun ekologiya mühəndisliyi, Həmidə Əhmədzadə isə ADPU-nun texnologiya müəllimliyi ixtisasına qəbul olub.

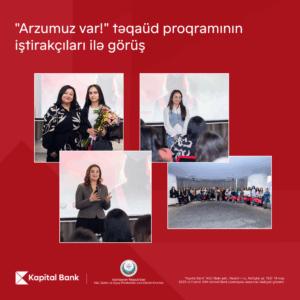

Ötən gün layihənin iştirakçıları və tərəfdaş qurumların rəsmi nümayəndələrinin iştirakı ilə maraqlı bir tədbir baş tutub. Tədbiri çıxış sözü ilə açan Kapital Bank-ın İdarə Heyətinin üzvü, İnsan kapitalı və Təşkilati inkişaf üzrə Baş inzibatçı Fərqanə Məmmədova layihənin nəticələrindən qürur duyduğunu bildirib. “Ötən il müxtəlif regionlardan olan qızlarımıza təqaüd imkanı yaratdığımız bu layihəyə start verəndə inanırdıq ki, nəticələri hər birimiz üçün uğurlu olacaq. Biz çox sevincliyik ki, təqaüdçülərimiz nəticələri ilə bu inamımızı doğrultdu. 5 qızımız tələbə adına layiq görüldü. Təbii ki, bütün uğurlu nəticələr əziyyət və zaman tələb edir. Biz bu müddətdə abituriyentlərimizə çox güvəndik, komandamız, mentorlarımız öz təcrübələri ilə hər an onların yanında oldu. Onlarla söhbətimizdən bir daha əmin oldum ki, layihəmizi davam etdirməli və daha çox gəncin həyatına toxunmalıyıq. Mən bankımız adından onların hər birinə yeni həyat yolunda uğurlar arzu edirəm. Biz missiyamızı bununla bitmiş hesab etmirik, hər zaman onların yanındayıq və tələbəlik illərində, daha sonrakı karyera həyatlarında dəstəyimizi yaxından hiss edəcəklər”.

Daha sonra Ailə, Qadın və Uşaq Problemləri üzrə Dövlət Komitəsinin aparat rəhbəri Ceyran Rəhmətullayeva çıxış edərək layihənin regionda yaşayan qızlarımız üçün önəmindən danışıb. “Dövlət və özəl sektorun tərəfdaşlığı xüsusilə qızların təhsilində bərabər imkanların yaradılmasına böyük töhfə verir. Biz artıq illərdir ki, regionda yaşayan qızlarımızın təhsil səviyyəsinin artırılması üçün müxtəlif layihələr həyata keçiririk. “Arzumuz var!” həm qızlarımız, həm onların ailələri, həm də komandalarımız üçün maraqlı bir layihə oldu. Düşünürəm ki, tələbə adını qazanan qızlarımızın uğuru layihənin digər iştirakçıları üçün də motivasiya olacaq və biz növbəti tədris ilində daha böyük uğurun qürurunu birlikdə yaşayacağıq”.

Layihə müddətində Kapital Bank-ın layihənin icra edildiyi bölgələrdəki filial əməkdaşları qızlara mentorluq edərək, onların ali məktəblərə hazırlığına dəstək olublar. Həmçinin bu müddətdə bank əməkdaşları tərəfindən onlara “Daxili gücün kəşfi”, “Kibertəhlükəsizlik”, “Yumşaq bacarıqlar” kimi bir çox mövzularda təlimlər keçirilib. Qeyd edək ki, layihə çərçivəsində abituriyentlərin ali məktəblərə hazırlıq xərclərinin qarşılanması nəzərdə tutulsa da bank tərəfindən 5 nəfər tələbənin universitetlər üzrə illik təhsil haqları da qarşılanıb. Bank tələbələrin texnoloji yeniliklərə əlçatanlığını artırmaq üçün onlara kompüterlər də hədiyyə edib.

Qeyd edək ki, təqaüd proqramına 7 yeni iştirakçı cəlb edilib.“Arzumuz var!” layihəsi həssas qrupdan olan abituriyent qızların təhsilinə investisiya qoyaraq, onların güclü, müstəqil və ölkənin gələcək inkişafında aparıcı rol oynayan fərdlərə çevrilməsinə imkan yaratmağa davam edir.

Ölkənin birinci bankı Kapital Bank PAŞA Holding-ə daxildir və Azərbaycanda ən böyük filial şəbəkəsi, 119 filialı və 52 şöbəsi ilə müştərilərin xidmətindədir. Bankın məhsul və xidmətləri barədə daha ətraflı məlumat almaq üçün https://kapitalbank.az saytına, 196 Sorğu Mərkəzinə və ya Bankın müxtəlif sosial şəbəkələrdə olan səhifələrinə müraciət edə bilərsiniz. Nağd pul krediti sifarişi üçün – https://kbl.az/prgtk, Birbank kartı sifarişi üçün – https://kbl.az/prcrc.

Mənbə: vergiler.az