Sosial sığorta əsaslı müavinətlərdə yeni islahatın üstünlükləri

Nazirlər Kabinetinin yeni Qərarı ilə sosial sığorta əsaslı müavinətlərlə bağlı həyata keçirilən islahat tədbiri bu müavinətlərin təyinatının avtomatlaşdırılmasını, habelə onların təyinatı sahəsində bir sıra vətəndaşyönlü humanist dəyişiklikləri nəzərdə tutur.

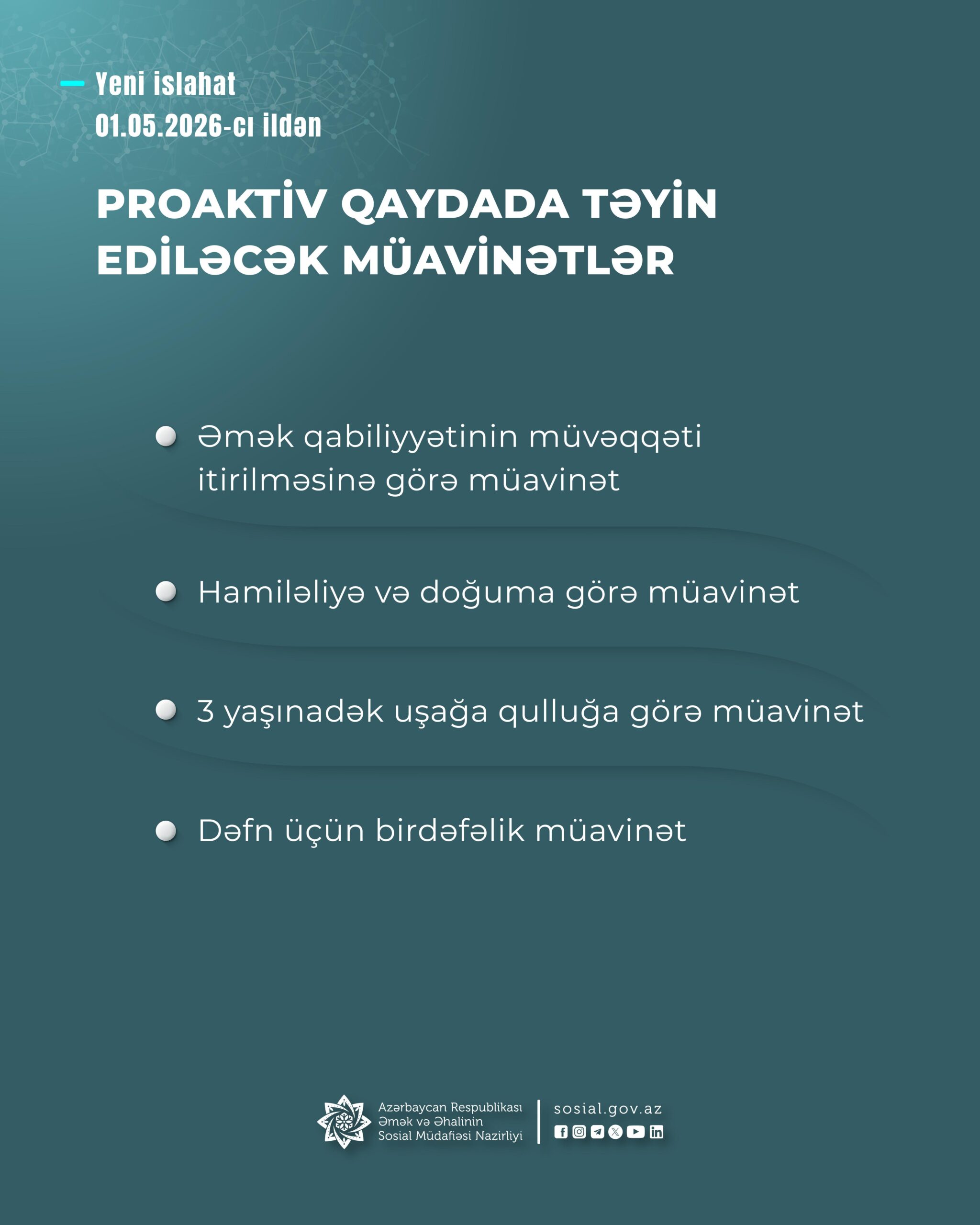

Belə ki, sosial sığorta əsaslı olan 4 müavinət növü:

– əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət;

– hamiləliyə və doğuma görə müavinət;

– 3 yaşınadək uşağa qulluğa görə müavinət;

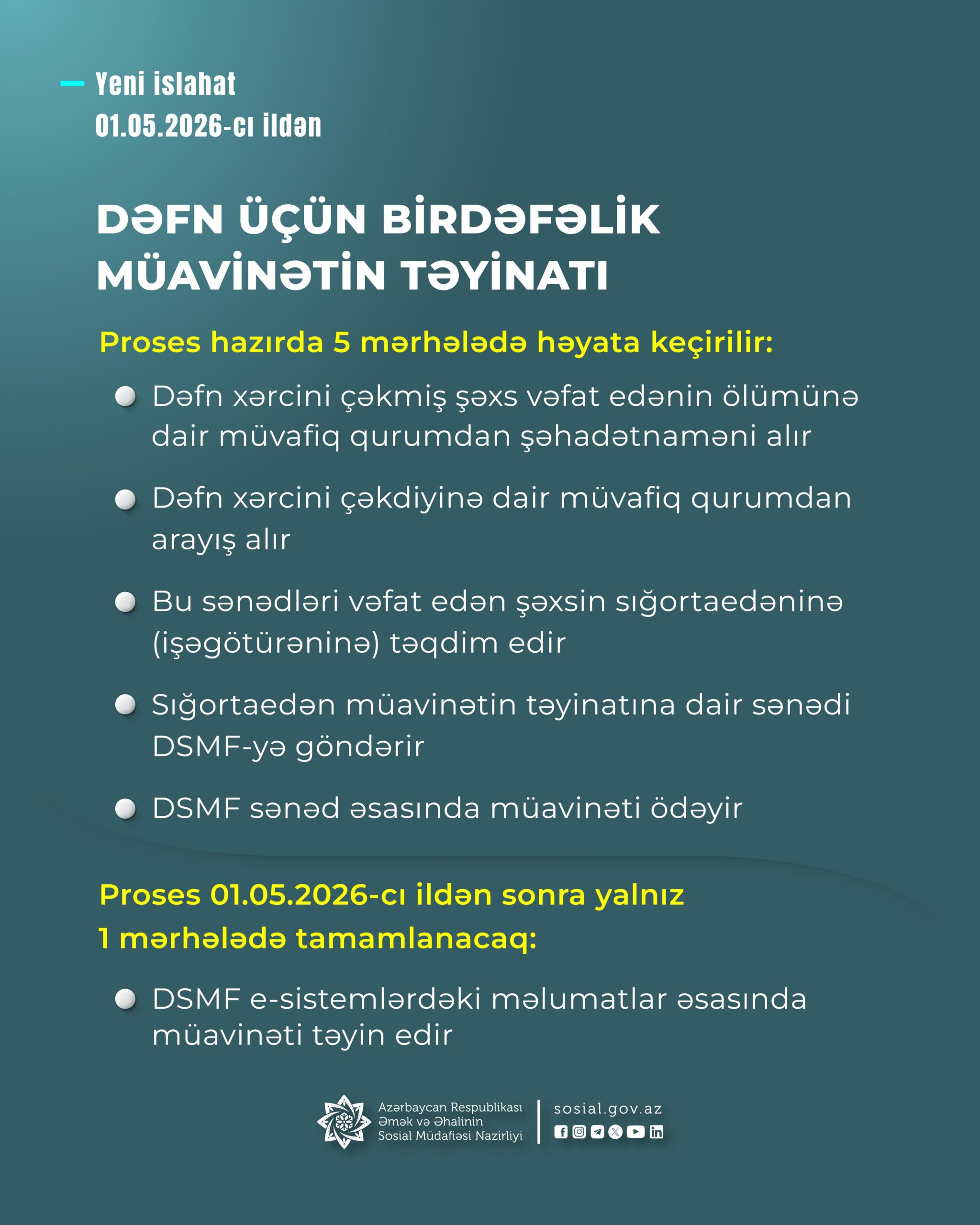

– dəfn üçün birdəfəlik müavinət bu il mayın 1-dən avtomatlaşdırılmış, proaktiv qaydada təyin ediləcək.

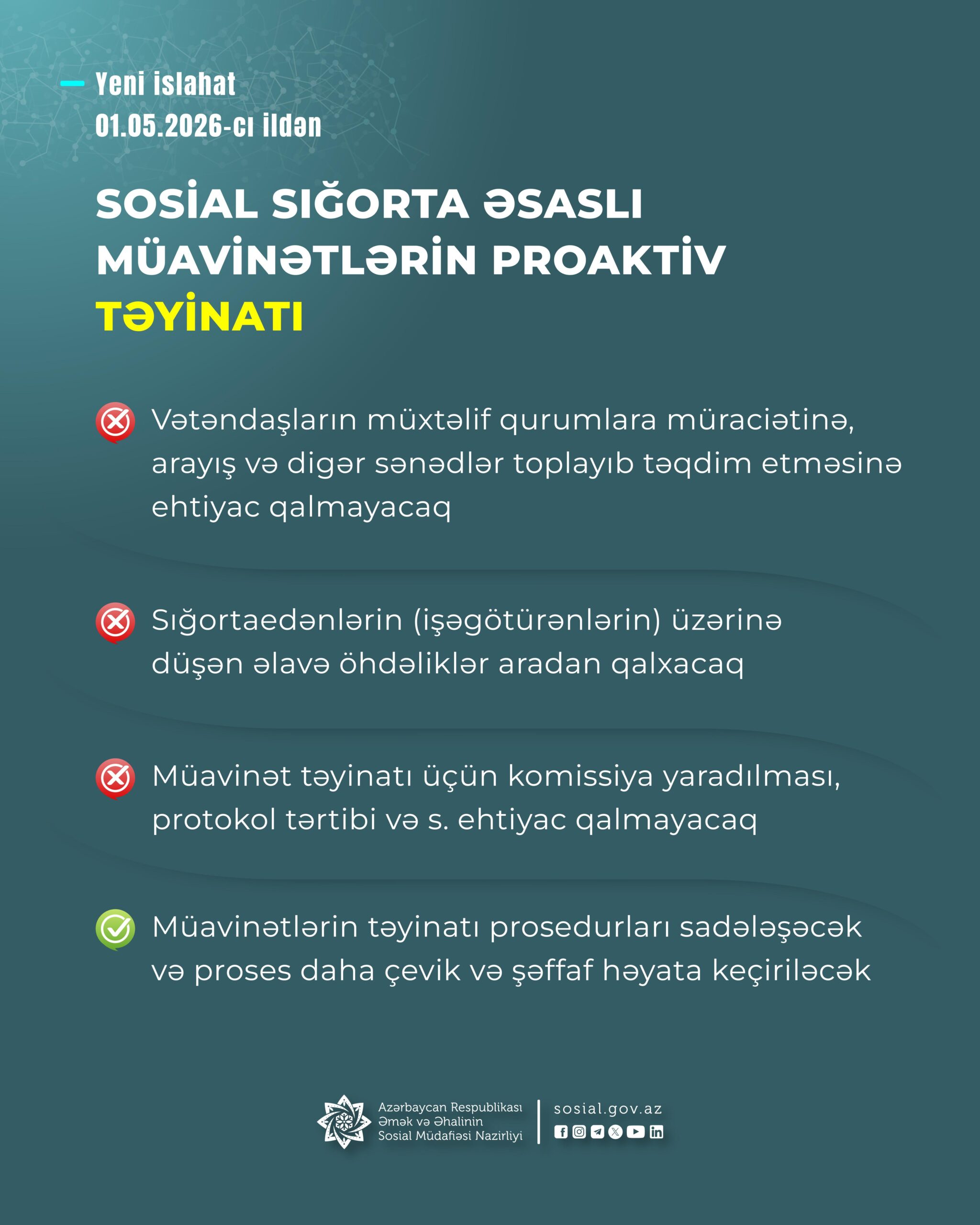

Bununla da həmin müavinətlərin təyinatı üçün işçinin müraciətinə, müxtəlif sənədlər toplayıb təqdim etməsinə ehtiyac qalmayacaq, işəgötürənin bir sıra əlavə öhdəlikləri (komissiya yaradılması, protokol, haqq-hesab cədvəli s. sənədlərin tərtibi, təqdim edilməsi) aradan qalxacaq.

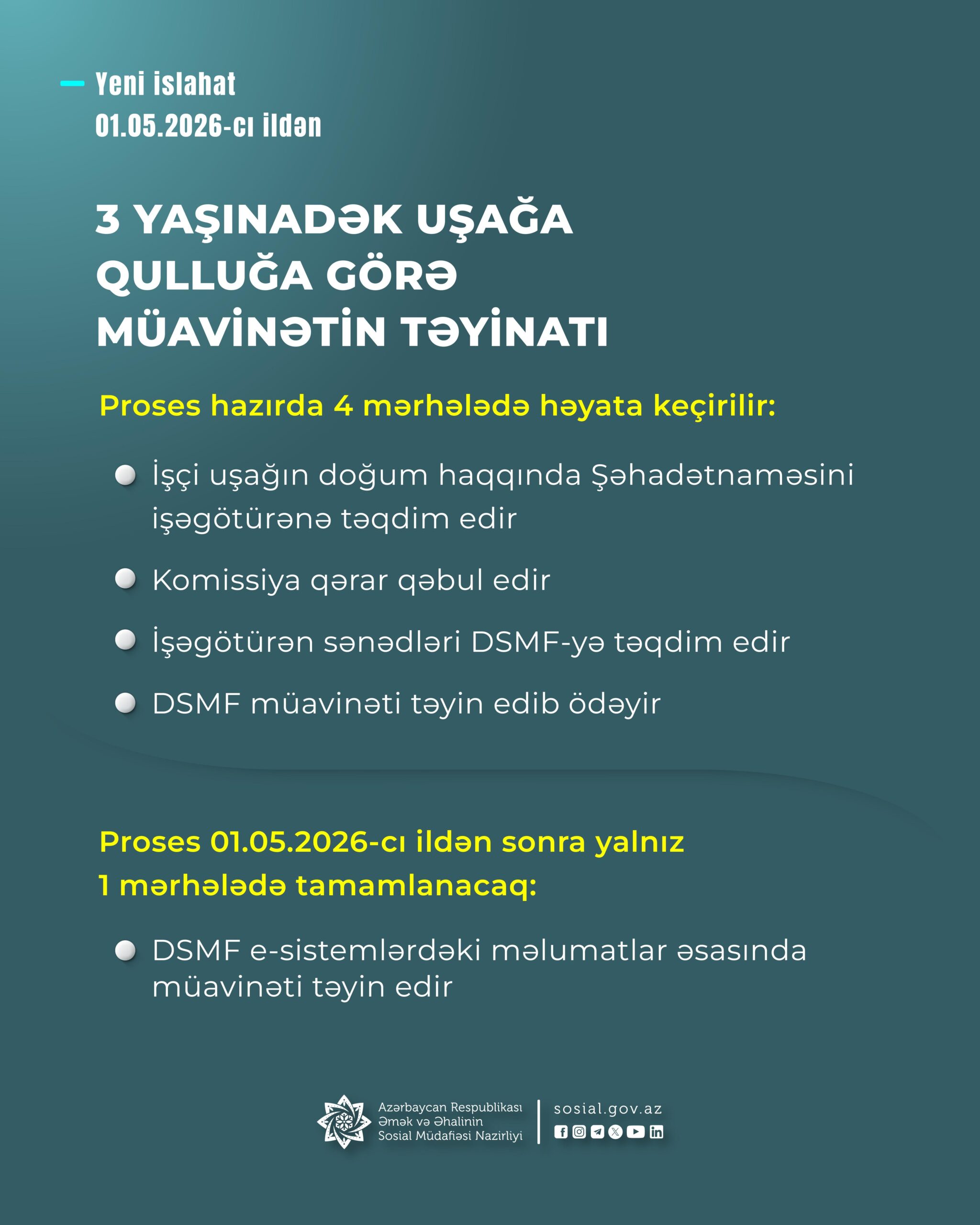

Məsələn, 3 yaşınadək uşağa qulluğa görə müavinət təyinatı üçün prosedur 4 mərhələdən (işçinin uşağın doğum haqqında Şəhadətnaməsini işəgötürənə təqdim etməsi, Komissiyanın qərar qəbul etməsi, işəgötürənin sənədləri DSMF-yə təqdim etməsi, Fondun müavinəti ödəməsi) ibarətdirsə, mayın 1-dən bu prosedur yalnız 1 mərhələ (e-sistemlərdəki məlumatlar əsasında müavinətin təyin edilməsi) ilə tamamlanacaq.

Bu proaktiv təyinat mexanizmləri sosial sığorta əsaslı müavinətlərin ödənişi prosesinin daha çevik və şəffaf olmasına, hazırda alınması müəyyən qədər vaxt tələb edən sosial sığorta əsaslı müavinətlərin qısa müddət ərazində ödənişinə imkan yaradacaq.

Yeni islahat tədbiri nəticəsində həmçinin:

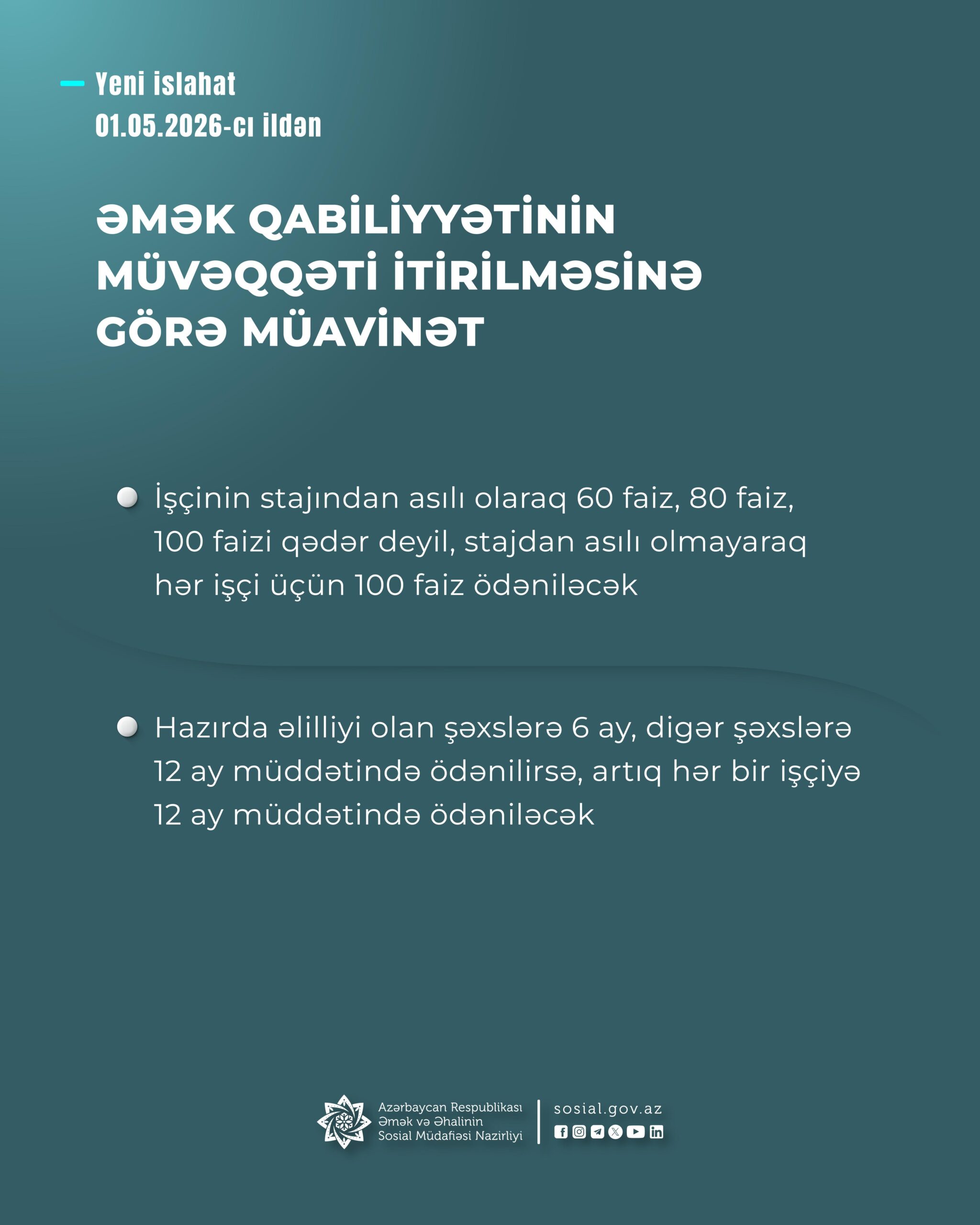

– sığortaolunanın stajından asılı olaraq hazırda ona əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət 60 faiz, 80 faiz, 100 faizi qədər ödənilirsə, stajından asılı olmayaraq hər bir işçiyə 100 faiz məbləğində ödəniləcək;

– əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət hazırda əlilliyi olan şəxslərə 6 ay, digər şəxslərə 12 ay müddətində ödənilirsə, artıq hər bir işçiyə 12 ay müddətində ödəniləcək;

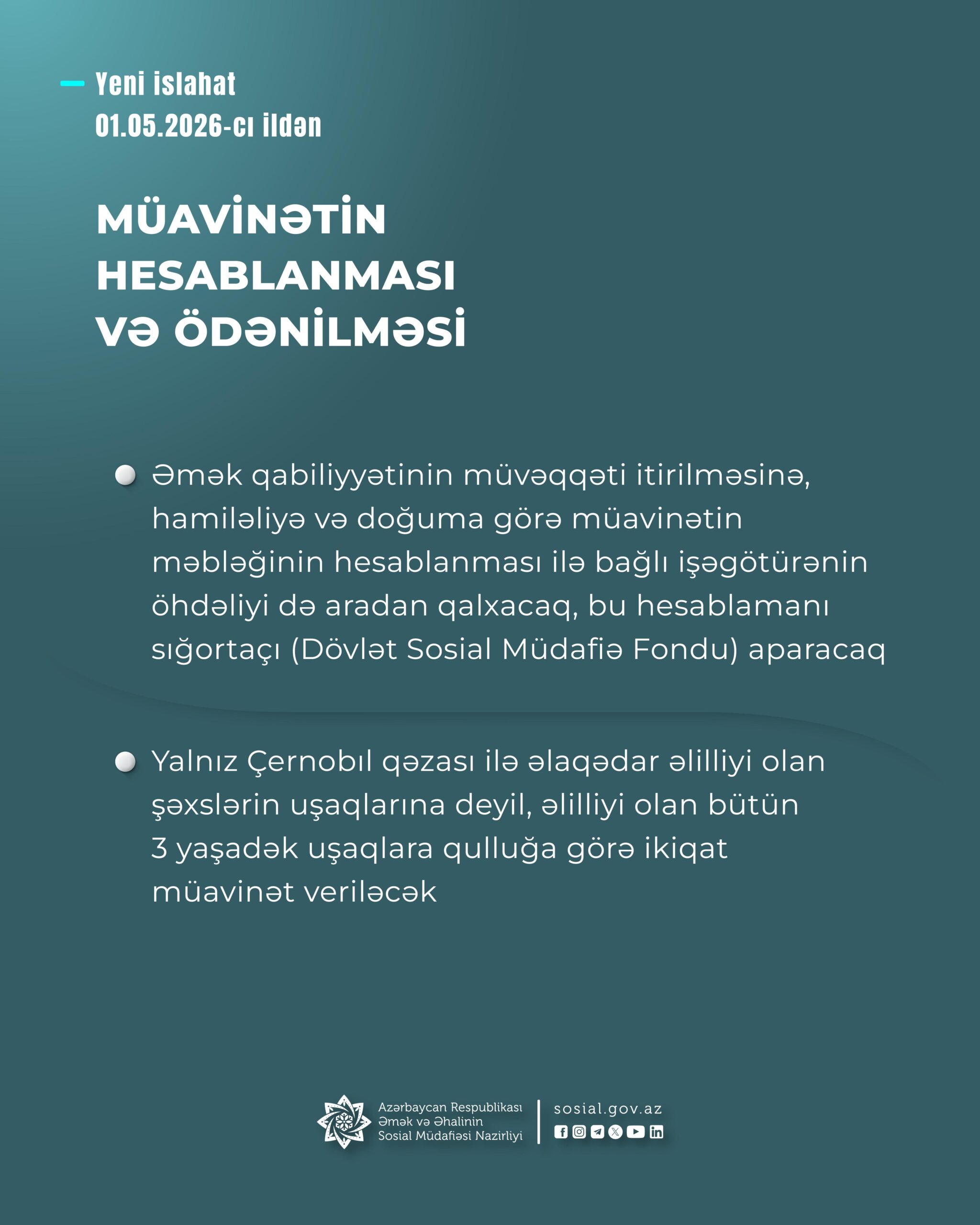

– yalnız Çernobıl qəzası ilə əlaqədar əlilliyi olan şəxslərin uşaqlarına qulluğa görə ikiqat müavinət ödənilirsə, artıq əlilliyi olan bütün uşaqlara qulluğa görə ikiqat müavinət veriləcək;

– əmək qabiliyyətinin müvəqqəti itirilməsinə, hamiləliyə və doğuma görə müavinətin məbləğinin hesablanması ilə bağlı işəgötürənin öhdəliyi də aradan qalxacaq, bu hesablamanı sığortaçı (DSMF)

Mənbə: vergiler.az