2019-cu ilin yanvar-iyun aylarında əmək münasibətlərinin şəffaflaşdırılması sahəsində görülən tədbirlər

“Kölgə iqtisadiyyatı”nın miqyasının azaldılmasına yönəldilmiş vergi islahatları sırasında iqtisadiyyatda əmək münasibətlərinin şəffaflaşdırılması mühüm yer tutur. Cari ildən etibarən qeyri-neft sektorunun özəl bölməsi üzrə fiziki şəxslərin aylıq əməkhaqqının 8 min manatadək olan hissəsinin 7 il müddətinə gəlir vergisindən azad edilməsi mühüm fiskal nəticələr verməkdədir.

“Kölgə iqtisadiyyatı”nın miqyasının azaldılmasına yönəldilmiş vergi islahatları sırasında iqtisadiyyatda əmək münasibətlərinin şəffaflaşdırılması mühüm yer tutur. Cari ildən etibarən qeyri-neft sektorunun özəl bölməsi üzrə fiziki şəxslərin aylıq əməkhaqqının 8 min manatadək olan hissəsinin 7 il müddətinə gəlir vergisindən azad edilməsi mühüm fiskal nəticələr verməkdədir.

Bu güzəştin tətbiqi, ilk növbədə, ölkədə məşğulluğun əhəmiyyətli hissəsini təşkil edən qeyri-neft sektorunun özəl bölməsində çalışan muzdlu işçilərin real gəlirlərinə əhəmiyyətli təsir göstərib. Belə ki, 6 ay üzrə vergi güzəştinin tətbiqindən bu kateqoriya işçilərin sərəncamında qalan sərbəst vəsaitlərin məbləği 150 milyon manat təşkil edib. Cari ilin sonunadək isə həmin məbləğin 300 milyon manatadək artacağı proqnozlaşdırılır. Əvvəlki illərdə bu məbləğ vergi şəklində dövlət büdcəsinə ödənilirdi.

Güzəştin tətbiqi və şəffaflaşma üçün yaradılan fiskal stimullar nəticəsində cari ilin 6 ayı ərzində qeyri-dövlət bölməsində 77 mindən çox yeni əmək müqaviləsi qeydə alınıb ki. Bu da həmin dövr ərzində 101 mindən çox artmış əmək müqavilələri sayının 75 faizini təşkil edir. Cari ilin 6 ayında qeyri-dövlət sektoru üzrə əmək müqavilələrinin sayı ticarət sektorunda 20,2 min (ümumi artımın 26,3 faizi), xidmət sektorunda 14,6 min (ümumi artımın 18,9 faizi), sənayedə 14,4 min (ümumi artımın 18,7 faizi), tikintidə isə 8,9 min (ümumi artımın 11,6 faizi) artıb. Beləliklə, əmək müqavilələrinin sayının artması daha çox əmək müqavilələrinin bağlanmaması hallarının geniş yayıldığı iqtisadi fəaliyyət sahələrində müşahidə olunub.

Eyni zamanda, işçi sayının şəffaflaşması prosesləri özünü cari ilin əvvəlindən qeyri-dövlət təşkilatlarında çalışan muzdlu işçilərin əməkhaqqı kartlarının sahiblərinin say etibarilə 18 faizdən çox artmasına da təsir göstərib.

Bütün bu proseslər nəticəsində cari ilin 6 ayında ötən ilin müvafiq dövrü ilə müqayisədə qeyri-neft sektorunun özəl bölməsində əməkhaqqı fondunun həcmi 22,8 faiz, o cümlədən cari ildə minimum əməkhaqqının artırılmasının təsirləri çıxılmaqla, 21,4 faiz artıb. Belə bir şəraitdə cəmi əməkhaqqı fondunun əhalinin pul gəlirlərinə nisbəti 2,5 faiz yüksəlib. Bu dinamika sosial sığorta və işsizlikdən sığorta haqlarının yüksək templə artmasını şərtləndirib. Artımlar nəticəsində son illərdə ilk dəfə olaraq dövlət büdcəsindən Dövlət Sosial Müdafiə Fonduna transfertlərin həcmi azaldılıb.

Əmək bazarında şəffaflaşdırma proseslərinə başlanılması nəticəsində işçi sayının və əməkhaqqı fondunun yüksək artım dinamikasının müşahidə olunması şəraitində sosial sığorta haqları üzrə daxilolmalar 16,3 faiz artaraq 1 milyard 273 milyon manat təşkil edib. Proqnoz 112,5 faiz icra olunub. Qeyri-büdcə təşkilatları üzrə daxilolmalar 18,1 faiz artıb, proqnoz 116,3 faiz icra edilib. İşsizlikdən sığorta haqları üzrə daxilolmalar 46,6 faiz artaraq 48 milyon manat təşkil edib, proqnoz 115,6 faiz icra olunub. Qeyri-büdcə təşkilatları üzrə həmin daxilolmalar 60,3 faiz artıb, proqnoz 121,2 faiz icra edilib.

Dövlət Sosial Müdafiə Fonduna sosial sığorta və işsizlikdən sığorta haqları üzrə cari il üçün yığım proqnozu ümumilikdə 365 milyon manat artırılıb. Özəl bölmənin qeyri-neft sektorunda çalışan muzdlu işçilərin gəlir vergisi üzrə güzəştlərin tətbiqi nəticəsində ilin sonuna gözlənilən 300 milyon manat vergi itkilərinin sosial və işsizlikdən sığorta haqlarının artımı hesabına tam olaraq kompensasiya ediləcəyi gözlənilir.

Mənbə: taxes.gov.az

Prezident İlham Əliyevin 24 iyul tarixli sərəncamları ilə Vergilər Nazirliyinin departamentləri əsasında yaradılmış baş idarələrin rəisləri məlum olub.

Prezident İlham Əliyevin 24 iyul tarixli sərəncamları ilə Vergilər Nazirliyinin departamentləri əsasında yaradılmış baş idarələrin rəisləri məlum olub. “Dövlət satınalmaları haqqında” qanunun tələblərinin pozulmasına görə yeni cərimə müəyyənləşib.

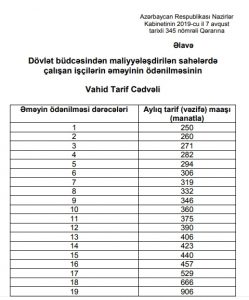

“Dövlət satınalmaları haqqında” qanunun tələblərinin pozulmasına görə yeni cərimə müəyyənləşib.  Məlum olduğu kimi, Azərbaycan Respublikası Prezidenti cənab İlham Əliyevin 2019-cu il 18 iyun tarixli 1265 nömrəli Sərəncamı ilə 2019-cu ilin 1 sentyabr tarixindən respublikamızda minimum aylıq əməkhaqqının məbləği artırılaraq 180 manatdan 250 manata çatdırılacaq.

Məlum olduğu kimi, Azərbaycan Respublikası Prezidenti cənab İlham Əliyevin 2019-cu il 18 iyun tarixli 1265 nömrəli Sərəncamı ilə 2019-cu ilin 1 sentyabr tarixindən respublikamızda minimum aylıq əməkhaqqının məbləği artırılaraq 180 manatdan 250 manata çatdırılacaq.