Əvəzləşdirilən ƏDV-nin vaxtı

Vergi Məcəlləsinin 175.1-ci maddəsinin əlavə dəyər vergisi əvəzləşməsi hüququnun yaranma şərtlərini əhatə etdiyi barədə burada danışmışıq. Amma, maddənin əhatəsi bununla bitmir, o həm də ƏDV əvəzləşdirilməsi vaxtı haqqında bizə bilgilər verir.

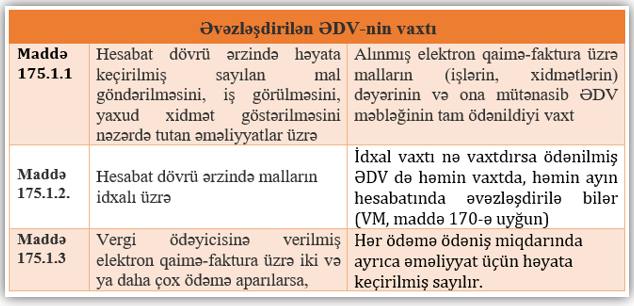

18% vergi dərəcəsi ilə ƏDV hesablanması ilə onun hansı ayda ödənməsi arasında fərq olduğu kimi, əlavə dəyər vergisini ödəməklə onu hansı ayda əvəzləşdirməyə salmaq arasında fərq var. Əvəzləşdirmə vaxtı məcəllənin 175.1.1, 175.1.2, qismən də 175.1.3 maddələri ilə tənzimlənir.

Gördüyümüz kimi idxal malları üzrə ödənilmiş ƏDV əvəzləşdirilməsi vaxtı, 170-ci maddəyə uyğun olaraq, idxal vaxtına görə tənzimlənir. İdxal vaxtı mallara gömrük rüsumunun tutulduğu, mallar gömrük rüsumundan azad olduğu halda, malların gömrük orqanlarının nəzarətindən çıxdığı vaxtdır.

Praktik işgüzar münasibətlərdə bir çox hallarda alınmış malların dəyərini birdəfəlik, tam deyil, hissə-hissə ödəyirik. Bu zaman ƏDV əvəzləşdirilməsi vaxtı hissəvi ödənişlərin vaxtına görə müəyyən edilir, yəni hər ödəməni ayrıca əməliyyat kimi dəyərləndirib, ödənilmiş hissə qədər əvəzləşməyə salmalıyıq.

| Malların ƏDV məbləğini mütləq əsas hissənin ödənildiyi gündə, yaxud ondan əvvəlki günlərdə həyata keçirmək lazımdır. |

Bu tələbin pozulmasına görə maliyyə sanksiyası vardır. ƏDV ödəyiciləriylə əlaqədar maliyyə sanksiyaları burada ətraflı şərh olunub.

Nümunə 1: ƏDV ödəyicisi olan “Apanto” MMC 2021-ci ilin yanvar ayında elektron qaimə faktura ilə satış məqsədi ilə 60000 manat dəyərində (ƏDV-siz) mal almışdır. Həmin malların əsas (30.000 manat) və ƏDV hissəsini həmin ay ödəmişdir. Geri qalan əsas hissə 3 iyunda, ona uyğun olan ƏDV 11 iyunda qarşı tərəfə ödənilib. MMC apreldə gömrük dəyəri 15.000 manat olan mallar da idxal edib.

Müəssisənin mühasibi baş vermiş əməliyyatlara görə iyun ayına idxal və elektron qaimə faktura üzrə sonuncu ödənişi əvəzləşməyə salmışdır. Yuxarıda qeyd olunanlar üzrə müəssisəni 2 maliyyə sankiyası gözləyir. Birinci sanksiya ƏDV hissəni əsas hissədən gec ödəməyə görə (VM 58.6), ikinci maliyyə sanksiyası isə idxal üzrə əvəzləşmənin düzgün aya salınmamasına görə (VM 58.1).

ƏDV əvəzləşdirilməsi vaxtı nümunələrlə

Bir nümunə ətrafında əvəzləşdirilən ƏDV-nin vaxtının necə müəyyən edilməsi hallarına baxaq. Tutaq ki, Əlavə dəyər vergisi ödəyicisi olan “ABC” müəssisəsi əsas məbləğ 10000, ƏDV 1800 olmaqla, ümumi dəyəri 11800 manat olan mal alıb.

1-ci hal: Satıcı tərəf alınmış mala görə alıcıya 2021-ci ilin 12 yanvar tarixində elektron qaimə-faktura təqdim edib, həmin tarixdə də nağdsız qaydada uyğun məbləğlər alıcı tərəfindən onun bank hesabına, habelə ƏDV-nin depozit hesabı vasitəsilə ödənilib. Yanvar ayında müəssisənin ƏDV məbləğini (1.800 manat) büdcə ilə əvəzləşdirmə hüququ yaranır.

2-ci hal: Satıcı tərəf alınmış mala görə alıcıya 2021-ci ilin 12 yanvar tarixində elektron qaimə-faktura təqdim edib. 2021-ci ilin fevral ayında uyğun məbləğlər alıcı tərəfindən onun bank hesabına, habelə ƏDV-nin depozit hesabı vasitəsilə ödənilib. Bu halda, müəssisənin ƏDV əvəzləşdirilməsinin vaxtı fevral ayından yaranacaq.

3-cü hal: Alıcı malın uyğun məbləğlər nağdsız qaydada 2021-ci il 12 yanvarında satıcının bank hesabına və ƏDV-nin depozit hesabı vasitəsilə ödənilib. Satıcı elektron qaimə-fakturanı fevral ayında təqdim edib. Bu halda, müəssisə fevral ayında 1800 manat ƏDV məbləğini büdcə ilə əvəzləşdirə bilər.

4-cü hal: Alıcı müəssisə avans olaraq 2021-ci ilin yanvarında nağdsız qaydada, 1.800 manat ƏDV məbləği isə ƏDV-nin depozit hesabı vasitəsilə ödənilib. Elektron qaimə-faktura satıcı tərəfindən mal satılan gün, fevralın 14-də təqdim edib.

Bu halda, ƏDV əvəzləşdirilməsi vaxtı fevral ayından müəyyən edilir və əvəzləmə hüququ yaranır.