Bir şirkətin nə qədər səmərəli fəaliyyət göstərdiyini və maliyyə cəhətdən nə qədər yaxşı vəziyyətdə olduğunu öyrənmək üçün – onun maliyyə hesabatlarına baxmaq lazımdır. Maliyyə hesabatlarının analiz edilməsi ayrı bir mövzudur. Bu yazıda maliyyə hesabatlarının ümumiyyətlə nə olduğu barədə danışılacaq.

Bir şirkətin nə qədər səmərəli fəaliyyət göstərdiyini və maliyyə cəhətdən nə qədər yaxşı vəziyyətdə olduğunu öyrənmək üçün – onun maliyyə hesabatlarına baxmaq lazımdır. Maliyyə hesabatlarının analiz edilməsi ayrı bir mövzudur. Bu yazıda maliyyə hesabatlarının ümumiyyətlə nə olduğu barədə danışılacaq.- Gəlir və xərclər barədə hesabat

- Pul vəsaitlərinin hərəkəti barədə hesabat

- Balans hesabatı

-

Kapitalda Dəyişikliklər haqqında hesabat

Balans hesabatı.

Mənfəət-zərər və nağd vəsaitin hərəkəti hesabatları şirkətin müəyyən bir dövr ərzindəki (məsələn: 1 yanvar 2012 – 31 dekabr 2012) fəaliyyətindən xəbər verirsə, balans hesabatı əksinə, müəyyən bir məqamda (məsələn: 31 dekabr 2012) şirkətin nəyə sahib olduğunu göstərir. Şirkətin sahib olduğu varlıqlar dedikdə aktivlər, öhdəliklər və məcmu kapital nəzərdə tutulur.

Aktiv – aktivə ingilis dilinə “Asset” kimi tərcümə edilir. İstifadə edilərək dəyər yarada bilən istənilən əşya aktiv ola bilər. Məsələn, bir şirkətin nəqliyyat vasitələri, avadanlıqları, binası, ofisə ləvazimatları, və s. həmin şirkətin aktivləri sayılır.

Öhdəlik – ingilis dilinə “Liability” kimi tərcümə edilir. Adından da bilindiyi kimi “öhdəliklər” şirkətin borclarını əks etdirir. Öhdəliklərin heç biri şirkətə məxsus deyil amma şirkət onlardan istifadə edərək mənfəət qazanmağa çalışır.

Məcmu Kapital – ingilis dilndə “Owner’s Equity” adlanır və şirkətin sahibinə (səhmdarına) məxsus özəl kapitalı ifadə edir. Bu haqda aşağıda daha ətraflı danışılacaq.

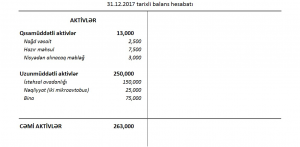

Gəlin kəllə qənd istehsalı ilə məşğul olan “A” şirkətinin nəyə sahib olduğuna baxaq.

– Nəğd vəsait (şirkətin xəzinəsində(kassasında)) 2,500 AZN

– Hazır məhsul (istehsal olunmuş amma hələ satılmamış) 7,500 AZN

– Nisyə satılan mallara bir ay ərzində alınacaq məbləğ 3,000 AZN

– İstehsal avadanlığı (qənd bişirən, qablaşdıran, və s.) 150,000 AZN

– İki mikroavtobus (malın dükanlara daşınması üçün) 25,000 AZN

– Sexin yerləşdiyi bina (fərz edək ki, şirkətin öz əmlakıdır) 75,000 AZN

Beləliklə, bu misaldakı “A” şirkətinin cəmi aktivlərinin dəyəri 263,000 AZN-dır.

Bunu da qeyd etmək lazımdır ki, aktivlər iki cür olur:

Qısamüddətli aktivlər – (ingiliscə “short-term assets” və ya “current assets”) bir ildən qısa müddət ərzində pula çevrilə bilən aktivlərə qısamüddətli aktivlər deyilir. Bunlara nağd vəsaitin özü, hazır məhsul, nisyə satılan mallardan alınacaq məbləğ və s. aid edilir.

Uzunmüddətli aktivlər – (ingiliscə “long-term assets”) bir ildən uzun müddət ərzində pula çevrilə bilən aktivlərə uzunmüddətli aktivlər deyilir. Bunlara istehsal avadanlığı, bina və s. aid edilir. Baxmayaraq ki, sadalanan aktivlər (avadanlıq, bina) bir çox hallarda bir ildən daha qısa müddətə satıla bilər, bunlar adətən uzunmüddətli aktivlərə aid edilir.

Hələ ki, yalnız aktivlər daxil edilmiş yarımçıq balans hesabatı aşağıdakı kimi görükür:

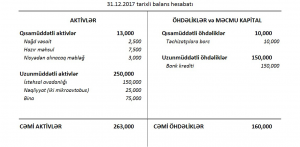

Balans hesabatında bir tərəfdə aktivlər göstərilərkən, digər tərəfdə aktivlərin arxasında dayanan öhdəliklər və məcmu kapital göstərilməlidir. Yəni bu aktivlərin mənbəsini, bunların haradan gəldiyini göstərən ikinci tərəf olmalıdır.

Bu misaldakı “A” şirkətinin öhdəlikləri aşağıdakı kimidir:

– Təchizatçılara borc (nisyə alınmış xammala görə) 10,000

– Bank krediti (5 illik kredit) 150,000

Öhdəliklər də həmçinin iki cür olur:

Qısamüddətli öhdəliklər – (ingiliscə “short-term liabilities” və ya “current liabilities”) bir ildən qısa müddət ərzində ödənilməli olan borclara deyilir. Bunlara nisyə alınan xammala görə təchizatçılara olan borcu aid etmək olar. Bu cür borclar adətən bir aydan gec olmayaraq ödənməlidir.

Uzunmüddətli öhdəliklər – (ingiliscə “long-term liabilities”) bir ildən artıq müddət ərzində ödənilməli olan borclara deyilir. Bu öhdəliklərə beş illik bank kreditini aid etmək olar.

Öhdəlikləri balans hesabatına əlavə etdikdə aşağıdakı yarımçıq balans hesabatı alınır:

Gördüyünüz kimi sol tərəfdəki aktivlərin cəmi dəyəri 263,000 AZN-dır Sağ tərəfdə isə öhdəliklər 160,000 AZN təşkil edir. Aradakı fərq 103,000 manatdır ki, bu da məcmu kapitalda öz əksini tapacaq.

Məcmu Kapital – şirkətin sahibinə məxsus pullar, onun şəxsi vəsaiti, “Məcmu Kapital” adlanır. İngilis dilində buna “Owner’s Equity” deyilir.

Məcmu Kapital iki hissədən ibarətdir:

– Nizamnamə kapitalı (ingiliscə “Paid-in Capital”) – şirkət sahibinlərinin biznesi başlayarkən ortaya qoyduqları kapitalın dəyəridir. Bu kapital nağd pul da ola bilər, fiziki əşya və ya bina da ola bilər.

Məsələn, “A” şirkətinin sahibi Məmməd kişi öz şirkətini qurarkən cibində 10,000 AZN nağd pulu və qənd sexində 30,000 AZN dəyərində avadanlığı var idi. Demək “A” şirkətini nizamnamə kapitalı 40,000 AZN təşkil edir.

– Bölüşdürülməmiş mənfəət (ingiliscə “Retained Earnings”) – şirkətin xalis mənfəətindən şirkətə yenidən yatırılmış (yəni sahibləri arasında bölüşdürülməmiş) vəsaitdir.

Məsələn, “A” şirkətinin sahibi Məmməd kişi şirkətin fəaliyyətindən hər ay əldə etdiyi vəsaitin yarısını cibinə qoyub özünün və ailəsinin ehtiyaclarına xərcləyirdi, qalan yarısını isə yenidən şirkətin dövriyyəsinə buraxırdı. Şirkət yaradılan gündən onun mənfəətindən onun dövriyyəsinə yenidən yatırılmış məbləğin cəmi 63,000 AZN-ə gəlib çatıb. Demək “A” şirkətinin bölüşdürülməmiş mənfəəti 63,000 AZN-dır.

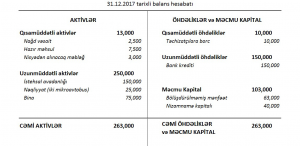

“A” şirkətinin Məcmu Kapitalını balans hesabatına daxil etdikdə, yekun balans hesabat aşağıdakı kimi görükür:

Beləliklə, balans hesabatımız balans olundu, yəni hər iki tərəfindəki məbləğ bir-birinə bərabər oldu. Həqiqi həyatda balansın düzgün gəlməsi – mühasibatlığın düzgün aparıldığı mənasına gəlir. Mühasibat düzgün aparılmayıbsa balans hesabatı da düzgün gəlməz (yəni hər iki tərəfi bir-birinə bərabər olmaz).

Müəllif: Ağarza

Ən son mühasibat xəbərlərini qaçırmaq istəmirsinizsə, bu linkə daxil olaraq XƏBƏRLƏRƏ ABUNƏ OLUN.

Mühasibat, Audit və Kadr Xidmətləri üçün linkə daxil olun.