2026-cı il üçün iş vaxtı norması və istehsalat təqvimi təsdiq edilib

Əmək və Əhalinin Sosial Müdafiəsi Nazirliyinin Kollegiyasının 11 dekabr 2025-ci il tarixli Qərarı ilə 2026-cı il üçün iş vaxtı norması və istehsalat təqvimi təsdiq edilib

Azərbaycan Respublikası Əmək və Əhalinin Sosial Müdafiəsi Nazirliyi Kollegiyasının qərarı

11 dekabr 2025-ci il

№ 3-17/3-5-31/2025

2026-cı il üçün iş vaxtı normasının və istehsalat təqviminin

təsdiq edilməsi haqqında

Azərbaycan Respublikası Əmək Məcəlləsinin 89-cu və 96-cı maddələrinə əsasən tam iş vaxtı normasının müəyyən edilməsi və iş vaxtının cəmlənmiş uçotunun və digər iş rejimlərinin tətbiqində istifadə məqsədilə Azərbaycan Respublikasının Əmək və Əhalinin Sosial Müdafiəsi Nazirliyinin Kollegiyası

qərara alır:

- Azərbaycan Respublikası Əmək Məcəlləsinin 105-ci maddəsinin 4-cü, 5-ci və 6-cı hissələrinin, eləcə də iş və istirahət vaxtı ilə bağlı digər maddələrinin tələblərini və Azərbaycan Respublikası Nazirlər Kabinetinin “2026-cı il üçün Novruz, Ramazan və Qurban bayramları günlərinin müəyyən edilməsi haqqında” 2025-ci il 2 dekabr tarixli 362 nömrəli Qərarını nəzərə alaraq “2026-cı il üçün iş vaxtının norması” və “2026-cı ilin istehsalat təqvimi” təsdiq edilsin (əlavə olunur).

- İctimaiyyətlə əlaqələr şöbəsinə (F.Talıbova) tapşırılsın ki, qərar qəbul edildiyi gündən “2026-cı il üçün iş vaxtının norması”nın və “2026-cı ilin istehsalat təqvimi”nin Azərbaycan Respublikası Əmək və Əhalinin Sosial Müdafiəsi Nazirliyinin rəsmi internet səhifəsində yerləşdirilməsini təmin etsin.

- Qərarın icrasına nəzarət nazir müavini R.Mustafayevə həvalə edilsin.

Kollegiyanın sədri Anar Əliyev

Azərbaycan Respublikası Əmək və

Əhalinin Sosial Müdafiəsi Nazirliyi

Kollegiyasının 2025-ci il 11 dekabr

tarixli 3-17/3-5-31/2025 nömrəli qərarı ilə

təsdiq edilmişdir.

1 nömrəli əlavə

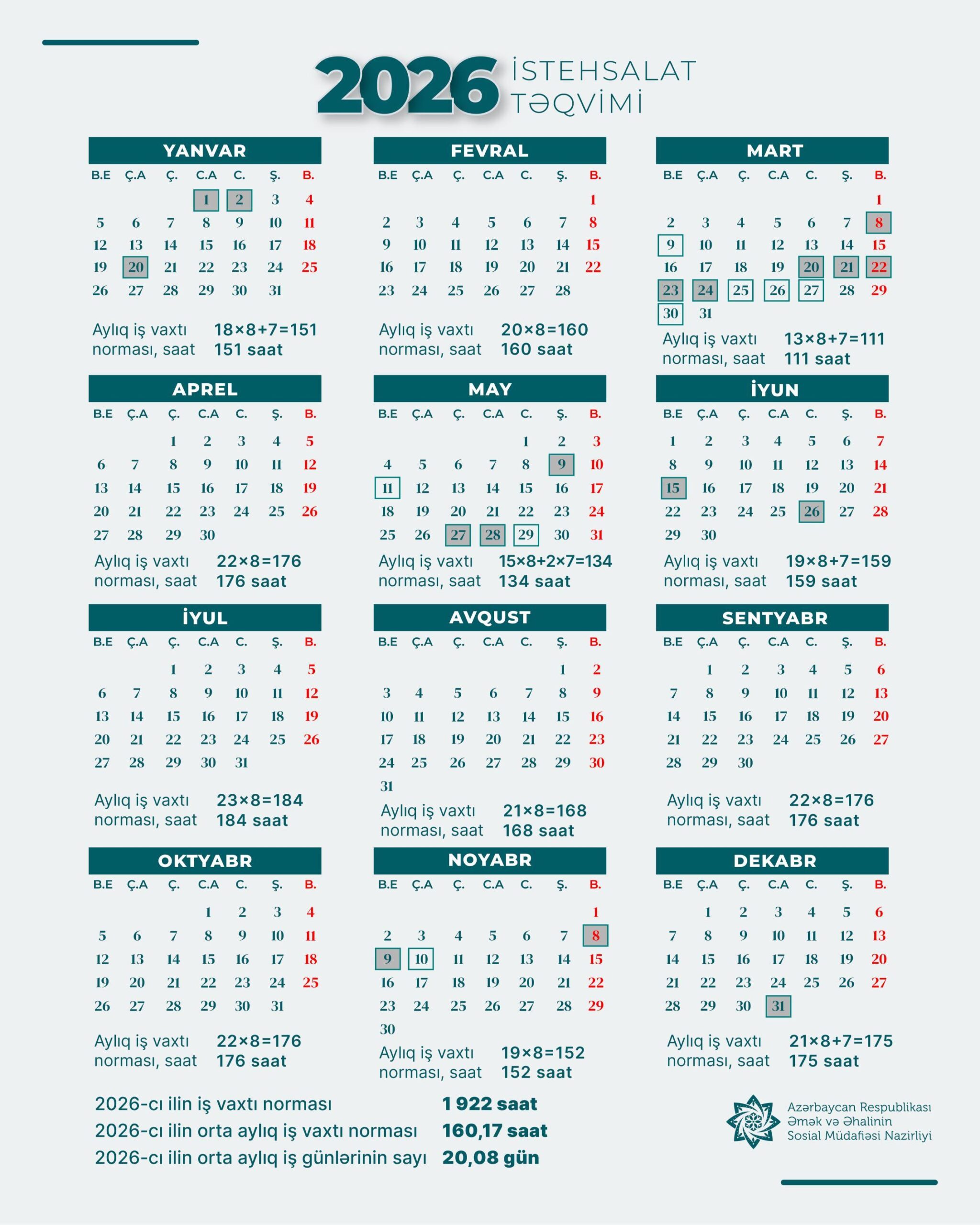

Azərbaycan Respublikasının Əmək Məcəlləsinə və Azərbaycan Respublikası Nazirlər Kabinetinin “2026-cı il üçün Novruz, Ramazan və Qurban bayramları günlərinin müəyyən edilməsi haqqında” 2025-ci il 2 dekabr tarixli 362 nömrəli Qərarına əsasən 2026-cı ildə aşağıdakı günlər iş günü hesab edilmir:

1, 2 yanvar – Yeni il bayramı;

20 Yanvar – Ümumxalq hüzn günü;

8 Mart – Qadınlar günü;

20, 21, 22, 23, 24 mart – Novruz bayramı;

20, 21 mart – Ramazan bayramı;

9 May – Faşizm üzərində qələbə günü;

27, 28 may – Qurban bayramı;

28 May – Müstəqillik Günü;

15 İyun – Azərbaycan xalqının milli qurtuluş günü;

26 İyun – Azərbaycan Respublikasının Silahlı Qüvvələri günü;

8 Noyabr – Zəfər Günü;

9 Noyabr – Azərbaycan Respublikasının Dövlət bayrağı günü;

31 Dekabr – Dünya azərbaycanlılarının həmrəyliyi günü.

Azərbaycan Respublikası Əmək Məcəlləsinin 105-ci maddəsinin 5-ci və 6-cı hissələrinə və Azərbaycan Respublikası Nazirlər Kabinetinin “2026-cı il üçün Novruz, Ramazan və Qurban bayramları günlərinin müəyyən edilməsi haqqında” 2025-ci il 2 dekabr tarixli 362 nömrəli Qərarına əsasən 2026-cı ildə həftələrarası istirahət günlərinin iş günləri hesab olunmayan bayram günləri və Qurban, Ramazan bayramlarının iş günü hesab olunmayan başqa bayram günləri ilə üst-üstə düşməsi ilə əlaqədar olaraq beşgünlük iş həftəsində 9, 25, 26, 27 və 30 mart, 11, 29 may, 10 noyabr tarixləri, altıgünlük iş həftəsində 25, 26 mart, 29 may və 10 noyabr tarixləri istirahət günləridir.

2026-cı ilin fevral ayı 28 təqvim günündən, il isə 365 təqvim günündən ibarətdir.

Azərbaycan Respublikası Əmək Məcəlləsinin 105-ci maddəsinin 5-ci və 6-cı hissələrinə əsasən həftələrarası istirahət günləri və iş günü hesab olunmayan bayram günləri üst-üstə düşərsə, həmin istirahət günü bilavasitə bayram günündən sonrakı iş gününə keçirilir. Qurban və Ramazan bayramları iş günü hesab olunmayan başqa bayram günləri ilə üst-üstə düşdükdə növbəti iş günü istirahət günü hesab edilir.

2026-cı ildə beşgünlük iş həftəsində 241 iş günü (onlardan 5-ı bayramqabağı, 1-i Ümumxalq hüzn günü qabağı günlərdir), iş günü hesab edilməyən 107 istirahət günü (onlardan 5-i iş günü hesab edilməyən bayram günləri ilə, 3-ü Qurban və Ramazan bayramlarının iş günü hesab olunmayan başqa bayram günləri ilə üst-üstə düşməsinə görə müəyyən edilən), iş günü hesab edilməyən 19 bayram (onlardan 3-ü üst-üstə düşən) və 1 Ümumxalq hüzn günü vardır (241+107+19-3+1= 365).

Azərbaycan Respublikası Əmək Məcəlləsinin 89-cu və 90-cı maddələrinə əsasən Azərbaycan Respublikasında gündəlik normal iş vaxtının müddəti 8 saatdan artıq ola bilməz və bir qayda olaraq, iki istirahət günü olan beşgünlük iş həftəsi müəyyən edilir. Gündəlik normal iş vaxtına uyğun olan həftəlik normal iş vaxtının müddəti isə 40 saatdan artıq ola bilməz.

2026-cı ilin iş vaxtı norması 40 saatlıq beşgünlük iş həftəsi üzrə 8 saatlıq iş günü hesabından müəyyən edilir və bu zaman Azərbaycan Respublikası Əmək Məcəlləsinin 108-ci maddəsinin 1-ci hissəsinə müvafiq olaraq iş günü hesab edilməyən bayramqabağı, səsvermə, habelə Ümumxalq hüzn günü qabağı iş günlərində həftəlik iş günlərinin müddəti bir saat qısaldılır.

Qanunvericiliyə uyğun olaraq 2026-cı il üçün 40 saatlıq iş həftəsində iş vaxtının illik norması 1922 saat təşkil edir (235×8+6×7=1922 saat).

İstehsalın, işin, xidmətin və əmək şəraitinin xarakterindən asılı olaraq tətbiq edilən bir istirahət günü olan altıgünlük iş həftəsi və müəyyən qeydiyyat (uçot) dövrü üçün növbə cədvəlləri beşgünlük iş həftəsinin həmin dövr üzrə iş vaxtı normasına riayət edilməklə tərtib olunur. Əmək Məcəlləsinin 90-cı və 108-ci maddələrinə əsasən altıgünlük iş həftəsi tətbiq edilərkən həftəlik norma 40 saat olduqda gündəlik iş vaxtının müddəti 7 saatdan və bilavasitə səhərisi gün istirahət günü olan iş gününün müddəti isə 6 saatdan çox ola bilməz. Azərbaycan Respublikası Əmək Məcəlləsinin 91-ci, 92-ci və 93-cü maddələrində nəzərdə tutulmuş hallar istisna olmaqla, qalan iş yerlərində səsvermə, bu Məcəllənin 105-ci maddəsində göstərilən iş günü hesab edilməyən bayram günləri və Ümumxalq hüzn günü qabağı iş gününün müddəti həftəlik iş günlərinin sayından asılı olmayaraq bir saat qısaldılır. Altıgünlük iş həftəsi olan iş yerlərində 40 saatlıq iş həftəsində çalışan işçilər üçün 2026-cı ildə beşgünlük iş həftəsi üzrə hesablanmış 1922 saatlıq illik iş vaxtı norması tətbiq edilməlidir.

İş vaxtının qeydiyyatı (uçotu) dövründə və ya təqvim ili ərzində iş vaxtı saatları iş vaxtı normasına uyğun gəlirsə, ayrı-ayrı aylarda iş vaxtının normal iş vaxtından az və ya çox işlənilməsi halları altıgünlük iş həftəsi cədvəlinə yenidən baxılması üçün əsas ola bilməz.

İş vaxtının illik normasına görə altıgünlük iş həftəsi cədvəlinə il ərzində düzəliş edilməsi ilə bağlı konkret məsələlər istehsalat və digər yerli şərait nəzərə alınmaqla bilavasitə kollektiv müqavilədə nəzərdə tutulmaqla həll olunur.

Qeydiyyat (uçot) dövründə iş vaxtının müddəti qanunvericiliklə müəyyən olunmuş iş saatlarının sayından çox olmamaq şərti ilə iş vaxtının cəmlənmiş uçotu tətbiq edilə bilər. Bu halda qeydiyyat (uçot) dövrü bir ildən artıq, gündəlik işin (növbənin) müddəti isə 12 saatdan çox ola bilməz.

Nazir: Anar Əliyev

Mənbə: sosial.gov.az