NPV funksiyası – bugünkü dəyəri necə hesablamalı?

Maliyyə bazarları, investisiyalar və layihələrin qiymətləndirilməsi sahələrində çalışan professionallar NPV (Net Present Value), yəni Xalis Bugünkü Dəyər mövhumu ilə yaxından tanışdır. Tanış olmayanlar üçün xülasə şəklində izah etməyə çalışacağam.

Maliyyə bazarları, investisiyalar və layihələrin qiymətləndirilməsi sahələrində çalışan professionallar NPV (Net Present Value), yəni Xalis Bugünkü Dəyər mövhumu ilə yaxından tanışdır. Tanış olmayanlar üçün xülasə şəklində izah etməyə çalışacağam.

Korporativ Maliyyə (Corporate Finance) elminin birinci qanunu belə səslənir: “Bu günün 1 dolları sabahın 1 dollarından daha dəyərlidir”. Çünki bu gün əlimizdə olan 1 dolları hər hansı bir yerə investisiya etsək, sabaha qədər çox cüzi də olsa müəyyən bir artış göstərəcəkdir. Yəni, sabahkı 1 dollar elə 1 dollar olaraq qalacaq. Halbuki bu günkü 1 dollar investisiya edilsə, sabaha qədər 0,00001 USD də olsa artış göstərəcəkdir. Və bu da, bu günün 1 dollarını sabahın 1 dollarından daha dəyərli edir, çünki sabaha qədər müəyyən gəlir əldə etmək imkanı yaradır.

Qəribə səslənə bilər, lakin, “time value of money” (pulun zaman dəyəri) adlandırılan bu fenomen olmamış olsaydı, hal hazırda gözümüzün qarşısında baş verən əksər maliyyə əhəmiyyətli əməliyyatlar ya heç baş verməyəcək, ya da mahiyyəti etibarilə böyük dəyişikliklərlə qarşımıza çıxacaqdı. Bu qanun, bazar iqtisadiyyatı adlandırılan kapitalist sistemin ən vacib komponentinin təməlidir, ona həyat vermiş, onun indiki halıyla bütün ölkələri caynağına almış fərziyyəsidir. Bəli, fərziyyədir. Mütləq yalan və ya doğru deyildir. Sadəcə bir fərziyyədir. Müəyyən məqsədlərə xidmət edən, müəyyən maliyyə resurslarını ən asan və ən qısa zamanda ələ keçirməyə xidmət edən sağlam təməlləri olan bir fərziyyədir.

Bu isə, “pulun indiki dəyəri” və “pulun gələcəkdəki dəyəri” mövhumlarını ortaya çıxarır. Yalın halları ilə bu günün pulunu sabahın pulu ilə müqayisə etmək doğru deyildir, bu iki məbləğin eyni zaman dilimindəki dəyərlərinin müqayisə edilməsi zəruridir. Və məhz bu səbəblə gələcəkdəki pul axınlarının bu günki dəyərlərinin müəyyən edilməsi həyati önəmdədir. Bunu edərkən, daha əvvəl də qeyd etdiyimiz kimi, müəyyən fərziyyələrdən istifadə edilir və bu fərziyyələrin seçilmə dəqiqliyi nə qədər yüksək olsa, alınacaq qərar o dərəcə sağlam olar.

Bu fərziyyələrdən ilki – seçiləcək diskont dərəcəsidir

Bundan əlavə, proznozlaşdırılacaq pul axınlarının dəqiqlik ölçüsü də veriləcək qərara birəbir təsir edəcəkdir. Bizim qarşımızda duran ən əsas məsələ isə, gələcəkdəki pul axınlarının bu günkü dəyərlərinin müəyyən edilməsi və qərar qəbuledicilərin istifadə edəcəyi qiymətləndirilmə üsullarından ən uyğun olanının seçilməsidir. Bu, bir çox halda subyektiv bir qərardır və günün şərtlərinə uyğun nizamlana bilməkdədir.

Hər hansı bir investisiya layihəsini qiymətləndirmədən öncə, bu layihənin gələcəkdəki gəlirliliyi, onun ilkin maliyyə qoyuluşunu bağlaya bilib bilməyəcəyi və yaradacağı əlavə dəyəri proqnoz etmək həyati zərurətə sahibdir. Bu zərurət həyatın hər anında qarşımıza çıxacaqdır. Belə ki, potensial investor cəlb edərkən, kredit quruluşlarından vəsait tələb edərkən, və ən vacibi şəxsi sərmayəmizi bir işə yönəltmək istərkən cavab axtaracağımız suallar məhz bunlardır. Layihə nə qədər gəlirli olacaq? Neçə ilə özü özünü bağlayacaq? Yaradacağı əlavə dəyər nə olacaqdır? Bütün bu suallara cavab verməyə çalışan üsullardan biri Net Present Value-dur.

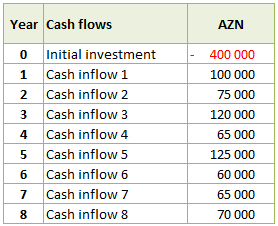

Fərz edək ki, 400,000 AZN-lik investisiya qoymuş və bu investisiyadan gələn pul axınlarının 8 illik proqnozunu aşağıdakı kimi vermişik.

Pulun zaman dəyəri mövhumundan yola çıxsaq, gələcək illərdəki pul axınlarının yuxarıda görünən məbləğləri bu gün eyni dəyərə sahib olmayacaqdır. Gələcəkdəki dəyərlər hər zaman bu günün dəyərindən daha çox olmalıdır, yəni yuxarıda görünən məbləğlər bu gün daha az dəyərə sahibdir.

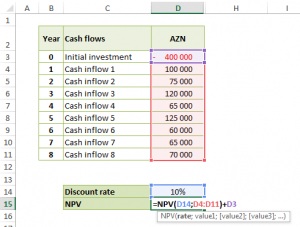

NPV funksiyası ilə biz bu dəyərlərin hər birini həm diskont etmiş, həm də ilkin kapital ilə müqayisə edərək layihənin qəbul edib-etməməyimizə qərar verəcəyik. Funksiyanı yazıb, daha sonra açıqlamasını verəcəyəm.

Rate: diskont dərəcəmiz – misalda 10%

Value1 – Value n: Gələcəkdə gözlədiyimiz pul axınları. Bu pul axınlarını bir-bir seçmək əvəzinə, aralıq olaraq seçmək daha rahat olacaqdır.

+ D3: Gələcəkdəki bütün pul axınlarının bu günkü dəyərlərini tapıb cəmlədikdən sonra, bu cəmi ilkin investisiya (400,000 AZN) ilə müqayisə edib xalis fərqi tapmaq üçün 400,000 AZN-i (bizdən pul çıxdığı üçün mənfi olaraq qeyd etmişik) ümumi məbləğlə cəmləyib Xalis Bugünkü Dəyəri (NPV) hesablamış oluruq.

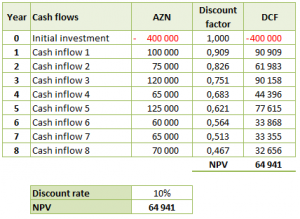

Əgər NPV sıfırdan böyükdürsə, layihə qəbul, deyilsə imtina edilməlidir. Bu qədər sadə.

Eyni hesablamanı manual olaraq, NPV funksiyasından istifadə etmədən də aparıb, hər ilə aid Bugünkü Dəyəri ayrı-ayrılıqda hesablayıb cəmləmək olar. Bunun üçün hər ilə aid diskont faktoru müəyyən etmək gərəkəcək. Görüldüyü kimi, cədvəldə manual, aşağıda isə NPV funksiyası ilə hesabladığımız rəqəmlər bir-birinə bərabərdir.

Formulları və hesablama qaydası ilə daha yaxından tanış olmaq üçün əlavədəki faylı endirmənizi tövsiyyə edirəm.

Müəllif: Elçin Xəlilov

Bax:

Bəzi sahələr üzrə işə cəlb olunan işçilərin sayına tətbiq edilən 50 faizlik və həmin iş və xidmət sahələri üzrə mülki-hüquqi müqavilə ilə işləyənlərə verilən icazələrin sayının əmək müqaviləsi ilə işləyənlərin ümumi sayının 30 faizindən çox olmaması ilə bağlı məhdudiyyət bu gündən ləğv edilib.

Bəzi sahələr üzrə işə cəlb olunan işçilərin sayına tətbiq edilən 50 faizlik və həmin iş və xidmət sahələri üzrə mülki-hüquqi müqavilə ilə işləyənlərə verilən icazələrin sayının əmək müqaviləsi ilə işləyənlərin ümumi sayının 30 faizindən çox olmaması ilə bağlı məhdudiyyət bu gündən ləğv edilib.

Azərbaycan vətəndaşı olan Zahid Əlimuradov fiziki şəxslərin vergi uçotundan çıxarılması haqqında yerli vergi orqanına elektron ərizə göndərərək bəyan ediləcək heç bir məlumatının olmadığını bildirib. Bu halda, onunla bağlı səyyar vergi yoxlaması keçirilə bilərmi? Fiziki şəxslərin vergi uçotundan çıxarılması haqqında göndərdiyi ərizəni ləğv edə bilərmi?

Azərbaycan vətəndaşı olan Zahid Əlimuradov fiziki şəxslərin vergi uçotundan çıxarılması haqqında yerli vergi orqanına elektron ərizə göndərərək bəyan ediləcək heç bir məlumatının olmadığını bildirib. Bu halda, onunla bağlı səyyar vergi yoxlaması keçirilə bilərmi? Fiziki şəxslərin vergi uçotundan çıxarılması haqqında göndərdiyi ərizəni ləğv edə bilərmi? “Budəfəki maliyyə dəstəyi paketi birinci vergi ödəyicilərinə şamil olunur. Hansı ki, vergi ödəyicisi kimi öz borclarını yerinə yetirirlər, dövlət başçısının çağırışına uyğun olaraq işçi heyətinin azaldılmasında ciddi azalmalara yol verməmişdilər”.

“Budəfəki maliyyə dəstəyi paketi birinci vergi ödəyicilərinə şamil olunur. Hansı ki, vergi ödəyicisi kimi öz borclarını yerinə yetirirlər, dövlət başçısının çağırışına uyğun olaraq işçi heyətinin azaldılmasında ciddi azalmalara yol verməmişdilər”.