102-ci hesabda qeyri-maddi aktivlər üzrə qiymətdəndüşmə zərərlərinin uçotu

Qeyri-maddi aktivlər üzrə 102-ci hesabda uçot

Qeyri-maddi aktivlər (QMA) Hesablar Planının 10-cu maddəsinə uyğun olaraq uçota alınır. QMA uzun müddət istifadə olunur, istifadə müddəti ərzində onların dəyəri hər ay istehsal olunan məhsullara, görülmüş işlərə, göstərilən xidmətlərə köçürülür.

38 №-li “Qeyri-maddi aktivlər” MUBS-a (IAS 38) əsasən amortizasiya – qeyri-maddi aktivin amortizasiya olunan dəyərinin onun faydalı istifadə müddəti ərzində sistematik şəkildə bölüşdürülməsidir. Amortizasiya normaları barədə məlumatı AR Vergi Məcəlləsi nin 114-cü maddəsində tapmaq olar.

| Qeyri-maddi aktivlərin dəyərinin hazır məhsula tədricən köçürülməsinin, qeyri-maddi aktivlərin dəyişdirilməsi üçün pul fondunun yığılmasının iqtisadi mexanizmi amortizasiya adlanır. |

Qeyri-maddi aktivlər üzrə yığılmış amortizasiya məbləğlərinin və qiymətdəndüşmə zərərlərinin uçotu Hesablar Planının 102 saylı hesabında aparılır.

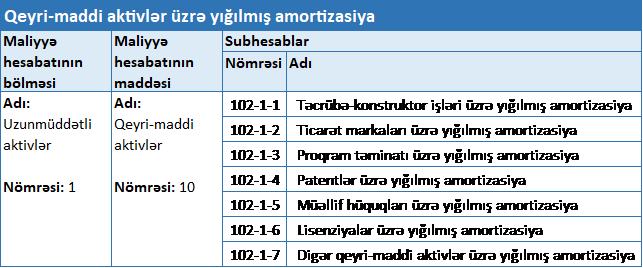

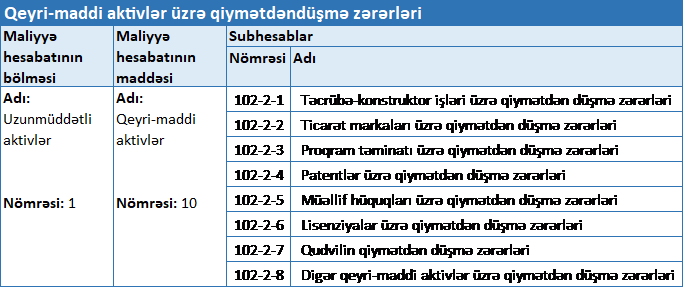

102-ci hesab üzrə açılan subhesablar

Qeyri-maddi aktivlərə subhesabların açılması, müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir. Həmin Qaydaların 11.13 saylı maddəsinə əsasən “Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri” hesabına aşağıdakı subhesabların açılması mümkündür:

- “Qeyri-maddi aktivlər üzrə yığılmış amortizasiya” (102-1);

- “Qeyri-maddi aktivlər üzrə qiymətdən düşmə zərərləri” (102-2).

102-1 saylı subhesaba aşağıdakı subhesablar açmaq olar (qaydaların 11.14. bəndi):

102-2 №-li subhesaba aşağıdakı subhesablar açmaq olar (qaydaların 11.15. bəndi):

Qeyri-maddi aktivlər üzrə yığılmış amortizasiya məbləğlərinin uçotu haqqında saytımızdan oxuya bilərsiniz.

Əskik gəlmə zamanı uçot

Bu zaman 2 hal mövcuddur. 1-ci halda qeyri-maddi aktivin əskik gəlməsinin səbəbləri, bundan təqsirkar hesab edilən şəxslər məlum olur. Belə olduqda, sözügedən qeyri-maddi aktiv məsuliyyəti daşıyan şəxsin yəni, müəssisənin işçisinin yaxud rəhbər şəxsin hesabına aid edilərək onun əməkhaqqısından tutulacaqdır.

Nümunə 3: Əskik gəlmə səbəbləri məlum olduqda

“A” MMC-də aparılan audit yoxlaması zamanı müəssisəyə məxsus balans dəyəri 2800 manat, yığılmış amortizasiya məbləği 560 manat olan qeyri-maddi aktivin uçot sənədlərində qeyd olunmasına baxmayaraq, real olaraq mövcud olmaması, itməsi halı aşkarlanmışdır. Auditor bunun səbəbini işçinin məsuliyyətsiz yanaşması kimi qiymətləndirmiş, həmin işçi ona qarşı qaldırılan bütün iddiaları qəbul etmişdir. Bu zaman, qeyri-maddi aktiv işçinin hesabına aid edilmiş, onun əməkhaqqısından tutulmuşdur. “A” müəssisəsi üçün bu əməliyyat qeyri-maddi aktivin təqdim olunması hesab edilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əskik gələn Qeyri-maddi aktiv balansdan çıxarıldıqda (balans dəyəri ilə) | 731 – Sair əməliyyat xərcləri | 101 – Qeyri-maddi aktivlərin dəyəri | 2800,00 |

| 2 | Yığılmış amortizasiya silindikdə | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 731 – Sair əməliyyat xərcləri | 560,00 |

| 3 | Qeyri-maddi aktiv müəssisənin işçisinə təqdim edildikdə | 217 – Digər qısamüddətli debitor borcları | 611 – Sair əməliyyat gəlirləri | 2240,00 |

| 4 | Təqsirkar şəxsin əməkhaqqısından tutulma edildikdə | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 217 – Digər qısamüddətli debitor borcları | 2240,00 |

| 5 | Gəlir kimi tanınan Qeyri-maddi aktiv Ümumi mənfəətə bağlandıqda | 611 – Sair əməliyyat gəlirləri | 801 – Ümumi mənfəət (zərər) | 2240,00 |

| 6 | Qeyri-maddi aktivin qalıq dəyəri xərcə silindikdə | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 2240,00 |

2-ci halda əskik gəlmənin səbəbləri, bundan təqsirkar hesab edilən şəxslər məlum olmur. Eyni misal üzərindən təsəvvür edək ki, həmin şəxs məlum deyil, onun təyin olunması mümkün deyil.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əskik gələn Qeyri-maddi aktiv balansdan çıxarıldıqda (balans dəyəri ilə) | 731 – Sair əməliyyat xərcləri | 101 – Qeyri-maddi aktivlərin dəyəri | 2800.00 |

| 2 | Yığılmış amortizasiya silindikdə | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 731 – Sair əməliyyat xərcləri | 560.00 |

| 3 | Qeyri-maddi aktivin qalıq dəyəri xərcə silindikdə | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 2240.00 |

Qeyd: Vergi uçotu baxımından qeyri-maddi aktivin əskik gəlməsi zamanı təqsirli şəxs bilinməyən halda sözügedən qeyri-maddi aktiv bölüşdürülməmiş mənfəət hesabına silinir.

QMA fövqəladə hal nəticəsində balansdan çıxarıldıqda amortizasiya

Nümunə 5: Fövqəladə hal nəticəsində balansdan çıxarılma

“A” MMC-nin fəaliyyət göstərdiyi inzibati binada yanğın hadisəsi baş vermişdir. Yanğın zamanı müəssisəyə məxsus digər qiymətlilərlə yanaşı, qeyri-maddi aktivləri də yararsız vəziyyətə düşmüşdür. İlkin dəyəri 1200 AZN olan qeyri-maddi aktivin yığılmış amortizasiya məbləği 220 AZN olmuşdur.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Fövqəladə hal nəticəsində Qeyri-maddi aktiv balansdan silindikdə | 761 – Fövqəladə xərclər | 101 – Qeyri-maddi aktivlərin dəyəri | 1200.00 |

| 2 | Yığılmış amortizasiya silindikdə | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 761 – Fövqəladə xərclər | 220.00 |

| 3 | Qeyri-maddi aktivin qalıq dəyəri mənfəətdən silindikdə | 801 – Ümumi mənfəət (zərər) | 761 – Fövqəladə xərclər | 980.00 |