Aşağıda müxtəlif hallar üçün uşağa qulluğa görə qismən ödənişli sosial məzuniyyət üçün ərizə formaları verilib. Ərizənin doldurulma qaydası haqqında buradanoxumaq olar.

Qismən ödənişli sosial məzuniyyət üçün ərizə: nümunəvi forma

__________________ MMC-nin direktoru

__________________________________

___________________vəzifəsində çalışan

_________________________ tərəfindən

Ə R İ Z Ə

Xahiş edirəm mənim ___ _________ 20____-cü il tarixdən övladımın 3 yaşı tamam olanadək, qismən ödənişlisosial məzuniyyətə çıxmağıma və uşağa qulluğa görə məzuniyyət dövründə aylıq müavinətin alınması üçün uyğun tədbirlərin görülməsinə sərəncam verəsiniz.

Əlavə edilən sənədlər:

Doğum haqqında şəhadətnamənin surəti;

Uşağın atasının uşağa qulluğa görə məzuniyyətindən istifadə etməməsi və aylıq müavinət almaması barədə atanın iş yerindən arayış

“____”___________ 2023-cü il.

İmza: ______________/ __________________________

Uşağa qulluğa görə məzuniyyət hüququndan hissəvi istifadə

__________________ MMC-nin direktoru

__________________________________

___________________vəzifəsində çalışan

_________________________ tərəfindən

Ə R İ Z Ə

Xahiş edirəm ___ _________ 20____-cü il tarixdən ___ _________ 20____- cü il tarixədək uşağa qulluq etmək məqsədilə mənim qismən ödənişlisosial məzuniyyətə çıxmağıma, aylıq müavinətin hesablanmasına və ödənişinə sərəncam verəsiniz.

Uşağın doğum haqqında şəhadətnaməsinin surətini və atanın bu hüquqdan istifadə etməməsi barədə arayışı əlavə edirəm.

Digər qohumların qismən ödənişli məzuniyyətdən istifadəsi (ərizə bu hüquqdan istifadə edən şəxs tərəfindən yazılır)

__________________ MMC-nin direktoru

__________________________________

___________________vəzifəsində çalışan

_________________________ tərəfindən

Ə R İ Z Ə

Xahiş edirəm ___ _________ 2023-cü il tarixdən ___ _________ 2024-cü il tarixədək uşağa qulluq etmək məqsədilə mənim qismən ödənişlisosial məzuniyyətə çıxmağıma və aylıq müavinətin ödənişi üçün uyğun tədbirlərin görülməsinə sərəncam verəsiniz.

Uşağın doğum haqqında şəhadətnaməsinin surətini, ananın uşağa qulluğa görə qismən ödənişli sosial məzuniyyət hüququndan istifadə etməməsi və müavinət barədə arayışı əlavə edirəm.

Müəssisənin cari fəaliyyəti ilə bağlı məsələlərin həlliezamiyyətlərlə müşayiət oluna bilər. Ezamiyyə müəssisə rəhbərinin əmri əsasında işçinin xidməti tapşırığının icrası məqsədilə daimi iş yerindən kənara göndərilməsidir. Səfər:

yaşayış məntəqəsindən kənara, amma respublika daxilinə (daxili ezamiyyə);

yaxud, respublika hüdudlarından kənara (xarici ezamiyyət) ola bilər.

Hər iki hal qanunvericiliyin tələblərinə uyğun rəsmiləşdirilməklə işçiyə ezamiyyət xərcləri ödənilir. Respublika daxili ezamiyyətlər haqqında burada ətraflı məlumat verilib. İndi isə respublika xarici ezamiyyətlər haqqında məlumatlara nəzər yetirək.

Xarici ezamiyyəni zəruri edən hallar

Xarici ezamiyyətlərin məqsədi müəssisənin cari fəaliyyəti ilə əlaqədar olmalıdır, məsələn:

tərəfdaşlarla müqavilə münasibətlərinin rəsmiləşdirilməsi;

danışıqlar, konfranslar, görüşlərin keçirilməsi;

məhkəmələrdə, beynəlxalq qurumlarda, digər təşkilatlarda şirkətin təmsil olunması;

şirkətin başqa ölkədə yerləşən struktur vahidlərinə işgüzar səfər.

Xarici ezamiyyətin rəsmiləşdirilməsi

Respublikadan kənar ezamiyyətlər AR Maliyyə Nazirliyinin “İşçilərin Ezamiyyə Qaydaları”nın 7-ci maddəsinə uyğun tənzimlənir. Bu zaman aşağıdakılar əsas götürülür:

müəssisə rəhbəri tərəfindən verilmiş əmr;

ölkədən giriş-çıxış pasportunda (yaxud pasportu əvəz edən sənəd) səlahiyyətli orqanların apardığı qeydlər.

Əgər həmin sənədlərdə hər hansı qeydlər aparılmazsa, onda işçiyə ezamiyyə vəsiqəsinin verilməsi təmin edilməlidir (ingilis dilində hazırlanmış forması).

Ezamiyyət müddətində işçinin vəzifəsinin, orta əməkhaqqının saxlanması məcburidir. Xarici ezamiyyət üzrə məhdudiyyətlərlə buradan tanış ola bilərsiniz.

Xarici ezamiyyə zamanı xərclər

Ölkə xaricinə ezam olunan işçinin ezamiyyə xərclərinin normaları AR-nin Nazirlər Kabinetinin qərarına uyğuntəyin olunur. Bu ezamiyyətlərdə gündəlik yemək xərci1 günlük normanın 35 %-ni təşkil edir.

Müəssisə və təşkilatlar ezamiyyət xərclərini qanuna uyğun şəkildə lazımi xarici valyutaya çevirərək ödəməlidir. İşçinin ezamiyyətə gedib qayıtmağı eyni günə təsadüf etdikdə, ona 1 günlük normanın 40 faizi məbləğində vəsait təyin edilməlidir.

Xarici ezamiyyətlər zamanı işçi ondan asılı olmayan səbəblərdən bir gün, yaxud daha çox müddətdə yolda ləngiyərsə, ona ərazisində olduğu ölkənin normalarına uyğun ezamiyyə xərci ödənilir. Lakin üzrsüz səbəbdən baş verən hər hansı gecikməyə görə xərc ödənilmir.

Nümunə 1: Tutaq ki, işçi Türkiyə şəhərinə ezamiyyətə gedib. Ezamiyyət müddəti bitdikdən sonra o, İstanbul şəhərində gəzməli və görməli yerləri səyahət etmək məqsədilə bir neçə gün Türkiyədə qalaraq geri qayıtmır. Bu dövrişçiyə görə gecikmə halı sayıldığına görə ona hər hansı bir xərc ödənməyəcək.

Nümunə 2: “Merkur” MMC-də çalışan Z.V. Muradov 20.11.2022 tarixindən etibarən 7 gün müddətində Qubadan Türkiyənin İstanbul şəhərinə ezamiyyətə yola çıxır. İşçi xarici ölkəyə ezamiyyətə getdiyi zaman aşağıdakı qeydlər təyin olunub:

İstanbul şəhərinə ezamiyyət üçün norma 165 avro təyin olunub;

yemək xərcləri165 x 40 % = 66 avro;

işçiüzrlü səbəbdəniki gün gecikibsə, 165 x 2 = 330;

işçiyə yaşayış yeri müəyyən olunubsa, 165 x 40 % = 66;

əgər şirkət işçinin yalnız yemək xərclərini qarşılayırsa, 165 x 60 % = 99;

şirkət lazımi normadan az pul ödəyərsə, məsələn 140 avro ödəyərsə, qalan 25 avronuisə “Merkur” MMC ödəməlidir.

Nümunə 3: Xarici ölkələrdən biri olan Türkiyə şəhərinə ezamiyyətə gedən işçi yaşayış yeri ilə təmin edilir, yemək xərcləri üçün isə nağd vəsait verilir. Əgər həmin vəsaitnormadan az olarsa, yəni 150 ABŞ dolları əvəzinə 100 ABŞ dolları ödənilərsə, geri qalan50 ABŞ dolların verilməsiişçini ezam edən müəssisə tərəfindən təmin edilməlidir.

Dəvət edən ezamiyyə xərcini necə ödəyir?

Əgər dəvət edən tərəf xarici ezamiyyə üzrə xərclərini öz üzərinə götürərək ödəyərsə, bu halda həmin xərclərin işçini ezamiyyətə göndərən təşkilat tərəfindən ödənməsi tələb olunmur. Xərclərin dəvət edən tərəfindən tam, yaxud da qismən ödənilməsi təsdiqedici sənədlər əsasında təyinolunur.

Ezamiyyə xərclərinin dəvət edən şirkət tərəfindən ödənişi aşağıdakı qaydada həyata keçirilir:

işçiyə yalnız yaşayış yeri ilə təmin olunduqdabir günlük normanın 40%-i, yalnız yemək xərci ilə təmin olunduqda isə65%-i məbləğində vəsait təyin edilir;

yaşayış yeri, yemək xərcləri nağd yolla ödənilən zaman müəyyən olunmuş normadan aşağı olarsa, həmin fərqin işçiyə verilməsi təmin edilməlidir;

işçiyə yaşayış yerinin təyini, yemək pulunun isə nağd şəkildəödənməsi mümkündür. Bu zaman həmin nağd vəsait 1 günlük normanın 35 %-dən aşağı olduqda, həmin fərq və ezamiyyə xərclərinin 1 günlük normasının 5 faizi həcmində vəsait işçiyə ödənilir;

yeməklə təmin edilən işçiyə yaşayış yeri üçün nağd şəkildə ödənilən vəsait müəyyən olunmuş normanın 60%-dən aşağı olduqda həmin fərq və ezamiyyə xərclərinin 1 günlük normasının 5 faizi həcmində vəsait işçiyə ödənilir.

Nümunə 4: Merkur MMC-də çalışan digər bir şəxs 6 iyun – 10 iyunmüddətində Gürcüstana ezamiyyətə gedib. Həmin vaxt üçün 4 gün mehmanxana və 5 gün gündəlik xərc ödənilir. Ezamiyyət xərcləri belə olacaq.

mehmanxana xərci – 140 * 60% * 4 = 336;

gündəlik xərc – 140 * 35% * 5 = 280.

Diplomatik nümayəndəliklərə ezam olunan şəxslərə xarici ezamiyyət zamanı AR NK-nin qərarı ilə həmin ölkə üçün müəyyən olunmuş1 günlük normanın 60%-i həcmində mehmanxana xərcləri ödənilməlidir.

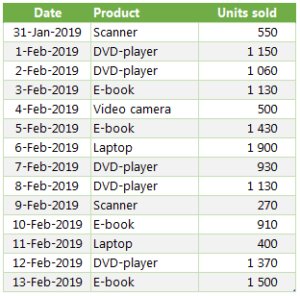

Exceldə bu həftə və keçən həftəki satışların hesablanması.

DAX-ın (Data Analysis Expressions – Power Pivot, Power BI və SQL Server Analysis Services (SSAS) tabular modellərinin formul və sorğu dilidir, öncədən müəyyən edilmiş hazır formullardır (funksiyalar)) ən ciddi xüsusiyyətlərindən biri zamana indeksli saysız funksiyası olmasındadır. İstər bu günün, istərsə də keçən ayın, kvartalın və ya ilin eyni dövrünün müqayisəsi sadə formullarla mümkündür. Lakin əsas çatışmayan cəhət – həftə indeksli müqayisələrin hazır funksiyalarının olmamasıdır. Bunu aşmanın, əlbəttə ki, yolları mövcuddur və bu mövzuda məhz həftəlik müqayisələrin aparılmasını müzakirə etmişik. İstifadə edəcəyimiz InputTable adlı sadə cədvəlimiz aşağıdakı kimidir:

Endirdiyimiz Excel faylımızı Power BI Desktop-a atırıq (Home >> External Data >> Get Data >> Excel)

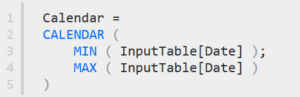

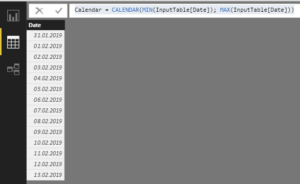

Təqvim Cədvəlinin qurulması

Əməliyyatlara başlamadan öncə, Təqvim formatlı yeni bir cədvəl qururuq. Bunun üçün, Modeling >> New Table ünvanına gedib, formul çubuğunda CALENDAR funksiyasından istifadə etməklə, əlavə etdiyimiz InputTable adlı cədvəlimizdəki ən kiçik tarixlə ən böyük tarix arasındakı bütün tarixlərdən əmələ gələn yeni Calendar adlı cədvəl qururuq.

Bunun nəticəsində təqvim cədvəli bu 2 tarix arasındakı bütün tarixlər sıralı şəkildə avtomatik formalaşacaqdır.

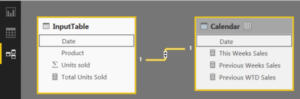

Relationships blokuna gedib, InputTable ilə Calendar cədvəlləri arasında Date üzərindən əlaqəni qururuq.

İlk measure-ımız olan Total Units Sold yazırıq:

Növbədə, bu həftənin satışlarını hesablayacaq DAX formulu var.

Bu həftəki satışların hesablanması

Əvvəlcədən deyim ki, bunun həll yolu sadə olmamaqla bərabər, məntiqi çox bəsitdir. Bu həftədəki hər bir tarixi “aktivləşdirmək” üçün hansı alqoritm gərəklidir?

Hər bir tarixin ilin neçənci həftəsi olduğunu müəyyən etmək (WEEKNUM funksiyası ilə).

Birdən çox il olması ehtimalına qarşı, hər bir tarixin bu ilə aid olmasını təmin etmək (YEAR funksiyası ilə) .

Yuxarıdakı 2 kriteriyanı BU GÜNÜN müvafiq dəyərləri ilə müqayisə etmək (TODAY funksiyası ilə) .

Qısacası, hər hansı bir tarixin həftə nömrəsi və ilibu günün müvafiq dəyərləri ilə üst-üstə düşürsə, deməli bəhsi keçən tarix – bu həftəyə aid tarixdir.

Bu məntiqi ardıcıllığı müəyyən etdikdən sonra, gəlin, DAX formulumuzun nəyə bənzədiyinə baxaq:

Gəlin, formulun komponentlərinə baxaq:

CALCULATE funksiyası

CALCULATE funksiyası ilə, measure seçilir, bizim misalımızda bu, Total Units Sold-dur. Və arxasından da bu measure hansı kriteriyalar ilə filterlənəcək, onu müəyyənləşdiririk.

FILTER funksiyası

Yuxarıdakı DAX formulun 4-cü sətirinə diqqək etsək, FILTER funksiyası, Calendar cədvəlindəki həftə nömrəsi cari günün həftə nömrəsinə bərabər olan sətirləri aktivləşdirməyə yarayır.

5-ci sətir isə, ili cari günün ilinə bərabər olan sətirləri diqqətə alacağını göstərir.

Hər iki kriteriya CALCULATE funksiyasının tərkibində olduğu üçün, AND funksiyasının xüsusiyyətlərini daşıyır və yalnız hər iki kriteriyanın eyni anda təmin edildiyi sətirlərin aktivləşdirilməsinə səbəb olur.

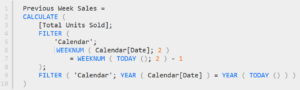

Keçən həftəki satışların hesablanması

Hər hansı bir ciddi məntiq dəyişikliyinə getmədən, yuxarıdakı DAX formulunda çox kiçik bir dəyişiklik etməklə, keçən həftənin satışlarını hesablaya bilərik. Bu dəfə, həftə nömrəsi olaraq “bu həftə minus 1” olaraq nəzərə almalıyıq.

Görürük ki, əvvəlki formulla müqayisədə, burdakı yeganə dəyişiklik 7-ci sətirdə yer almışdır.

Gəlin, hər iki measure-ı Matrix Reportuna əlavə edib analizimizə davam edək.

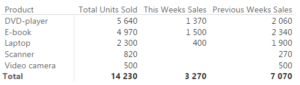

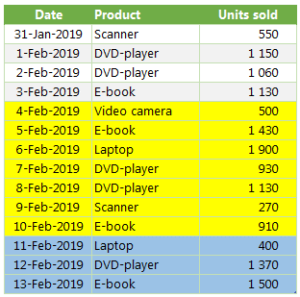

Orijinal cədvəlimizdəki məlumatlarla (sarı rəng – keçən həftə, göy rəng – bu həftə) müqayisə etsək, formulların düzgün işlədiyindən əmin ola bilərik:

Lakin, analizin güvənilirliyi baxımından burda çox vacib bir nyuans şüurlu olaraq gözdən qaçırılıb. Məsələ burasındadır ki, bu həftənin 3 günü ilə keçən həftənin 7 günü müqayisə edilmişdir. Bu isə, çox da korrekt bir yanaşma deyil. Əvəzində, biz bu həftədəki günlər qədər keçən həftə satışlarını hesablayan formul yazmalıyıq. Və bu, elə bir formul olmalıdır ki, həftə irəlilədikcə, keçən həftədəki əhatə olunan günlər də dinamik olaraq artsın.

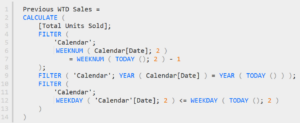

Keçən həftənin eyni gününə qədər olan satışların hesablanması

Bu dəfəki measure (Previous WTD Sales adlı) digərlərindən daha uzundur, lakin bu, sizi qorxutmasın, çünki bir əvvəlki formula sadəcə tək bir sətir əlavə edilib.

Əlavə edilən tək sətir – WEEKDAY funksiyasının içində olduğu əlavə FILTER funksiyasıdır.

Bu yeni kriteriya ilə deyirik ki, həftənin günü bu günün həftə günündən kiçik və ya bərabər olan bütün sətirlər filterə daxil edilsin. Yəni, bu gün həftənin 3-cü günüdürsə, o zaman keçən həftəyə aid 1,2 və 3-cü günlər daxil edilsin ancaq.

Əlavə etdiyimiz bu yeni kriteriya, digər 2 kriteriya ilə bərabər (il kriteriyası və həftə nömrəsi kriteriyası) bizə lazım olan doğru rəqəmləri verəcəkdir. Gəlin, yeni yazdığımız formulu Power BI-a əlavə edək.

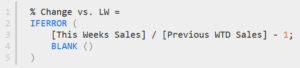

Beləliklə, daha korrekt müqayisə ortamı yaradılmışdır. Artıq, 2 measure arasındakı nisbi fərqi də rahatlıqla hesablaya bilərik.

Yeni measure-ı Matrix cədvələ əlavə edərək, dəyişimin nisbi faizini də hesablamış oluruq.

Vacib qeyd: Formulları daha da qəlizləşdirməmək baxımından, ilin ilk həftəsinin spesifikliyi nəzərə alınmamışdır.