Mədən vergisinə cəlb edilən faydalı qazıntılar

Mədən vergisi üçün hesabat dövrü təqvim ayıdır, yəni faydalı qazıntılar hansı ayda yerin təkindən çıxarılmışdırsa, həmin ay vergiyə cəlb olununur. Çıxarılan qazıntılar mədən vergisi üzrə vergitutma obyekti sayılır. Azərbaycan Respublukasının Vergi Məcəlləsində onlar dörd qrupa bölünür və bölgü qrupların daxilində faydalı qazıntıların müxtəlif növləri üçün fərqli mədən vergisi dərəcəsi tətbiq edilir. Bölgü qrupları aşağıdakılardır:

- xam neft;

- təbii qaz;

- filizlər (metallar);

- qeyri-filiz faydalı qazıntılar.

Yerin təkindən çıxarılan faydalı qazıntılara Vergi Məcəlləsində aşağıdakı mədən vergisinin dərəcələri müəyyən edilib (VM, maddə 216):

- çıxarılan faydalı qazıntının dəyərinə tətbiq edilən advalor dərəcələr (faizlə) – topdansatış qiymətlərə tətbiq edilir;

- çıxarılan faydalı qazıntıların miqdarına uyğun təyin olunmuş xüsusi sabit dərəcələr – hasilatın hər kubmetrinə yaxud çəkisini tətbiq edilir.

Satış qiymətinə tətbiq edilən mədən vergisinin dərəcəsi

Topdansatış qiymətlərə tətbiq edilən mədən vergisinin dərəcəsi Vergi Məcəlləsinin 216.1-1 maddəsində verilib. Həmin maddəyə görə “Yerin təkindən çıxarılan filiz faydalı qazıntılara (bütün növ metallara) görə mədən vergisinin dərəcəsi onların topdansatış qiymətinin 3 faizi məbləğində müəyyən edilir.”

Nümunə 1: Müəssisə 2023-ci ilin mart ayında 56000 ton aliminium çıxarmış, onun 30000 tonunu həmin ay ərzində təqdim etmişdir. Filiz qazıntıların bir tonunun topdansatış qiymətinin 43 manat olduğunu nəzərə alaraq müəssisənin hesabat ayında ödəməli olduğu verginin məbləği

56000 * 43 * 3% = 72240 manat olacaq

Xam neft və təbii qaza tətbiq edilən vergi dərəcələri

Xam neft və təbii qaz hasilatına görə mədən vergisinin dərəcəsi Məcəllənin 216.1 maddəsində aşağıdakı kimi müəyyən edilib:

- yerin təkindən çıxarılan xam neftə görə – xam neftin hər tonuna görə 12 manat;

- təbii qaz və kondensatlara görə – təbii qazın və kondensatların hər min kubmetrinə görə 15 manat.

Nəzərə almaq lazımdır ki, xam neft, qazın hasilatı zamanı hasil edilən neft-qazdan müəyyən miqdarda götürülərək texnoloji proseslə əlaqəli olaraq geri quyuya vurulur. Bu proses çərçivəsində vergi hesablananda quyuya geri vurulmuş neftin, qazın miqdarı ümumi hasil edilən neft və qazın miqdarından AR Nazirlər Kabinetinin müəyyən etdiyi normalara uyğun olaraq çıxılır.

Nümunə 2: “ABC” MMC may ayı boyunca yerin təkindən 67 ton xam neft çıxarmışdır.

Mədən vergisi dərəcəsini tətbiq etsək, vergi

67 * 12 = 804 manat olacaq.

Nümunə 3: Neft və qazçıxarma müəssisəsi fevral ayında 960000 kub metr təbii qaz çıxarmışdır. Onun 500000 kub metrini həmin ayda təqdim edib. Müəssisənin hesabat ayında ödəməli olduğu verginin məbləği 960 * 15 = 14400 manatdır.

Çıxarılan həcmdən verginin hesablanması

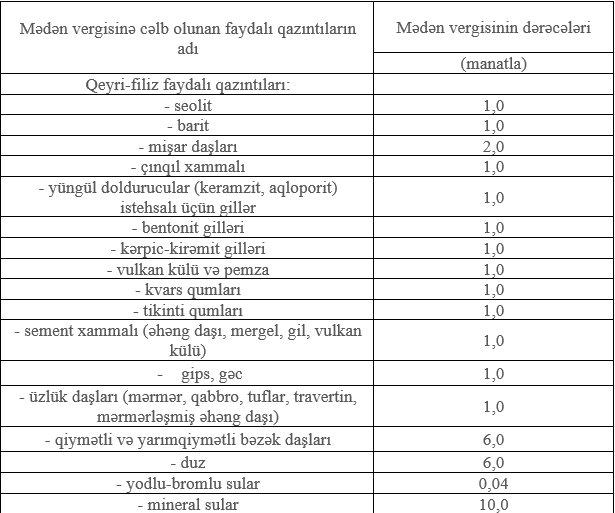

Çıxarılan faydalı qazıntının hər kubmetrinə tətbiq edilən mədən vergisinin dərəcələri VM-in 216.2-ci maddəsi il tənzimlənir:

Nümunə 4: Fərdi sahibkar hesabat dövründə 220 kubmetr seolit, 180 kubmetr çınqıl xammalı və 400 kubmetr barit çıxarmış və hasil edilmiş seolitin 45 kubmetrini, çınqılın 60 kubmetrini, baritin 100 kubmetrini təqdim etmişdir. Faydalı qazıntıların hər 3 növü üçün mədən vergisi dərəcəsinin bir kubmetr üçün 1 manat olduğunu bilirək, fərdi sahibkarın ödəməli olduğu mədən vergisinin məbləği (220 + 180 + 400) * 1,0 = 800 azn olacaq.

Nümunə 5: Mineral su istehsalı ilə məşğul olan müəssisə ay ərzində 350 kub metr mineral su çıxarmışdır. Bu müəssisənin ödəməli olduğu mədən vergisinin məbləği 350 * 10,0 = 3500 manat olacaqdır.

Nümunə 6: Müəssisə 2022-ci ilin oktyabrda bir kubmetrinin topdansatış qiyməti 37 azn olan 27.000 kubmetr yodlu bromlu sular hasil etmiş və onun 13.000 kubmetrini həmin ay ərzində satmışdır. Müəssisənin ödəməli olduğu mədən vergisinin məbləği 27000 * 0,04 = 1080 manat olacaq.

Nümunə 7: Müəssisə cari ilin iyununda bir kubmetrinin topdansatış qiyməti 61 azn olan 45.000 kubmetr duz hasil etmişdir. Mədən vergisi dərəcəsinin hər kubmetr üçün 6 manat olduğunu nəzərə alsaq vergi məbləği 45000 * 6,0 = 270000 manat olacaq.

Hesablanmalar zamanı diqqət etmək lazımdır ki, yerin təkindən çıxarılan sözügedən faydalı qazıntılar qarşı tərəfə təqdim edilərkən deyil, məhz çıxarılarkən vergiyə cəlb edilir və mədən vergisinin dərəcələri hasilat üzrə vergitutma bazasına tətbiq olunur.