Vergitutma obyekt və vergi bazası anlayışları

Mənfəət vergisinin vergitutma obyekti və mənfəət vergisinin vergitutma bazası bu vergini müəyyən edən əsas şərtlərdəndir. Əsas şərtlərdən biri, o cümlədən vergi ödəyicisi olmasa vergini hesablamaq, ödəmək mümkün deyil.

Bütün ölkələrin vergi sistemində obyekt – vergi ödəyicisinin vergi dövrü ərzində müəyyən qaydada hesablanmış mənfəət əldə etmək faktıdır. Mənfəət gəlir və bu gəlirlə əlaqədar xərclərin fərqidir.

Mənfəət vergisi məqsədləri üçün gəlir və xərclərin təsnifatı ayrı-ayrı ölkələrin vergi sistemlərində fərqli ola bilər, lakin beynəlxalq standartlara uyğun olaraq mühasibat və vergi uçotunu həyata keçirən təşkilatlar “Maliyyə Hesabatlarının Təqdimatı” MUBS-na (IAS 1) və MHBS Prinsipləri ilə müəyyən edilmiş vahid tələblərə riayət etməlidirlər.

Müvafiq olaraq, mənfəət vergisinin vergitutma bazası tətbiq olunan vergi sisteminin qaydalarına uyğun olaraq hesablanmış mənfəətin pul ifadəsidir.

Qeyd etdiyimiz kimi, mənfəət sahibkarlıq fəaliyyətinin maliyyə nəticələrindən yalnız biridir. Bunun alternativi zərərdir. Lakin mənfəət vergisinin vergitutma obyekti mənfəətdir, zərər alınarsa, deməli obyekt də yoxdur, deməli, vergi öhdəliyi də yaranmır.

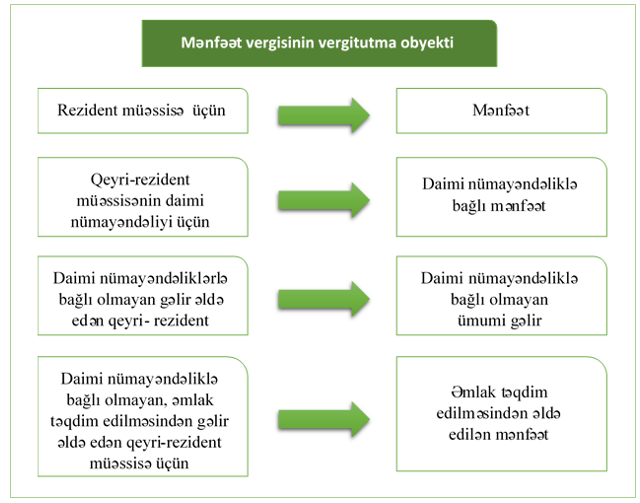

Mənfəət vergisinin vergitutma obyekti

Aşağıdakı şəkildə mənfəət vergisinin vergitutma obyektləri verilib (VM, maddə 104):

Göründüyü kimi mənfəətə görə vergi ödəyicilərinin hər biri üzrə vergitutma obyektləri dəyişir, təbii ki, bu dəyişmə vergi bazasının hesablanması qaydalarına da təsir edir.

Beləliklə, mənfəət vergisinin vergitutma obyekti anlayışı çox şaxəlidir, ödəyicinin kateqoriyasından asılı olaraq fərqlənir.

Mənfəət vergisi məqsədləri üçün hüquqi şəxslərin gəlirləri aşağıdakı mənbələrdən formalaşır:

- satışdan gəlir – buraya həm öz istehsalının, həm də əvvəllər alınmış mal/iş/xidmətlərin satışından daxilolmalar aiddir.

- satışdankənar gəlirlər – belə daxilolmaların tərkibi Vergi Məcəlləsinin 13.2.12 maddəsi ilə nizamlanır.

Mənfəət vergisinin vergitutma bazasının müəyyən edilməsi

Dövlət büdcəsinə ödəmələri hesablamaq üçün mənfəət vergisinin vergitutma obyektini müəyyən edilməsi kifayət deyil, vergitutma bazasını da bilmək lazımdır.

Vergi ödəyicisi əldə etdiyi gəliri, onun əldə edilməsinə çəkilmiş xərclərin məbləği qədər azaldır. İqtisadi cəhətdən əsaslandırılmış və müvafiq sənədlərlə təsdiq edilmiş məbləğlər xərc kimi tanınır.

Gəlirdən çıxılmayan xərclərin tərkibi VM-nin 109-cu maddəsi ilə tənzimlənir. Məsələn, əsas vəsaitlərin alınması və qurulması üzrə xərc məbləğləri gəlirdən çıxılmır.

Borclar üzrə faiz xərclərinin gəlirdən çıxılan məbləğlərə VM-nin 110-cu maddəsinə uyğun məhdudlaşma tətbiq edilir.

Müəyyən xərc məbləğlərinin gəlirdən çıxılması məcəllənin 110-118-cu maddələri ilə tənzimlənir. Məsələn, 117-ci maddə amortizasiya ayırmaları və onların gəlirdən çıxılması qaydalarını şərh edir. Məcəllənin 119-cu maddəsində gəlirdən çıxılan məbləğlər üzrə məhdudlaşmalar müəyyən edilib.

Ümumiyyətlə, mənfəət vergisi üzrə gəlirlərin, gəlirdən çıxılan və gəlirdən çıxılmayan xərclərin, mənfəət vergisinin vergitutma obyektini və vergiturma bazasının müəyyən edilməsi geniş izahat tələb edən mövzudur. Gəlirdən çıxılan və çıxılmayan xərclər barədə buradan oxuya bilərsiniz. Burada isə mənfəət vergisinin vergitutma bazasının müəyyən edilməsinə dair nümunələr verilib.