Hesablar planının 611 saylı hesabı

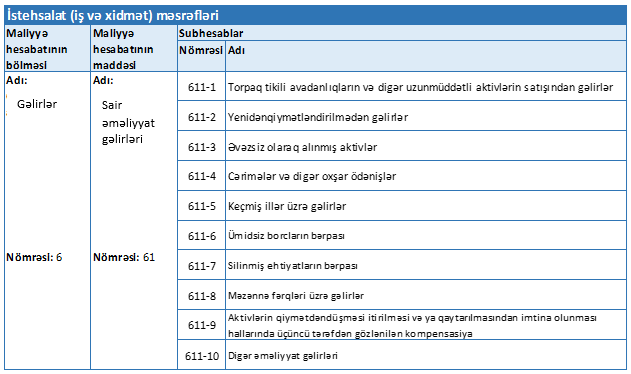

Sair əməliyyat gəlirləri Hesablar Planının eyni adlı 61-ci maddəsi üzrə aşılan 611-ci hesabda uçota alınır. Bu maddə mühasibat uçotu subyektinin əməliyyat fəaliyyəti zamanı torpaq, tikili, avadanlıqlarının və digər uzunmüddətli aktivlərinin satışından, yenidən qiymətləndirilmədən, aktivlərin əvəzsiz əldə edilməsindən, cərimələr, digər oxşar ödənişlərin alınmasından, ümidsiz borcların, silinmiş ehtiyatların bərpasından, keçmiş illər, məzənnə fərqləri üzrə yaranmış gəlirlərinin hərəkəti barədə ümumiləşdirilmiş məlumatları əhatə edir.

611-ci “Sair əməliyyat gəlirləri” üzrə subhesabların açılması, müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

Gəlir hesabı olan 611-ci “Sair əməliyyat gəlirləri” hesabı üzrə aşağıdakı subhesablar açılır:

Aktivlər əvəzsiz alındıqda yaranan sair əməliyyat gəlirləri ilə bağlı müxabirləşmələr

“A” MMC “B” MMC-dən əvəzsiz, yəni hər hansı ödəniş etmədən qeyri-maddi aktiv əldə etmişdir. Quraşdırılma ilə bağlı olaraq “A” MMC digər “C” MMC-ə 750 manat ödənilib. Həmin qeyri-maddi aktivə bazar qiyməti tətbiq edilərək 3100 manat müəyyən edilib.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əvəzsiz əldə edilən Qeyri-maddi aktiv gəlir kimi tanındıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 611 – Sair əməliyyat gəlirləri | 3100.00 |

| 2 | Quraşdırma xərcləri kapitallaşdırıldıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 750.00 |

| 3 | Kapitallaşdırılmış Qeyri-maddi aktiv istismara verildikdə | 101 – Qeyri-maddi aktivlərin dəyəri | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 3850.00 |

| 4 | Gəlir kimi tanınan Qeyri-maddi aktiv Ümumi mənfəətə bağlandıqda | 611 – Sair əməliyyat gəlirləri | 801 – Ümumi mənfəət (zərər) | 3100.00 |

Aktivlər itirildikdə yaranan sair əməliyyat gəlirləri üzrə mühasibat yazılışları

“A” MMC-də aparılan audit yoxlaması zamanı müəssisəyə məxsus balans dəyəri 2800 manat, yığılmış amortizasiya məbləği 560 manat olan qeyri-maddi aktivin uçot sənədlərində qeyd olunmasına baxmayaraq, real olaraq mövcud olmaması, itməsi halı aşkarlanıb. Auditor bunun səbəbini işçinin məsuliyyətsiz yanaşması kimi qiymətləndirmiş, həmin işçi ona qarşı qaldırılan bütün iddiaları qəbul etmişdir. Bu zaman, qeyri-maddi aktiv işçinin hesabına aid edilmiş, onun əməkhaqqısından tutulmuşdur. “A” müəssisəsi üçün bu əməliyyat qeyri-maddi aktivin təqdim olunması kimi hesab edilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əskik gələn Qeyri-maddi aktiv balansdan çıxarıldıqda (balans dəyəri ilə) | 731 – Sair əməliyyat xərcləri | 101 – Qeyri-maddi aktivlərin dəyəri | 2800,00 |

| 2 | Yığılmış amortizasiya silindikdə | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 731 – Sair əməliyyat xərcləri | 560,00 |

| 3 | Qeyri-maddi aktiv müəssisənin işçisinə təqdim edildikdə | 217 – Digər qısamüddətli debitor borcları | 611 – Sair əməliyyat gəlirləri | 2240,00 |

| 4 | Təqsirkar şəxsin əməkhaqqısından tutulma edildikdə | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 217 – Digər qısamüddətli debitor borcları | 2240,00 |

| 5 | Gəlir kimi tanınan Qeyri-maddi aktiv Ümumi mənfəətə bağlandıqda | 611 – Sair əməliyyat gəlirləri | 801 – Ümumi mənfəət (zərər) | 2240,00 |

| 6 | Qeyri-maddi aktivin qalıq dəyəri xərcə silindikdə | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 2240,00 |

Aktivlərin satışından yaranan sair əməliyyat gəlirləri ilə bağlı nümunələr

“A” MMC 8600 AZN dəyərində proqram təminatını istifadə etdikdən sonra qalıq dəyərilə “D” MMC-ə satmışdır. Yığılmış amortizasiya məbləği 860 manat olmuşdur. Proqram təminatının satış qiyməti 8200 AZN təyin edilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Qeyri-maddi aktiv satıldıqda (balans dəyəri ilə) | 731 – Sair əməliyyat xərcləri | 101 – Qeyri-maddi aktivlərin dəyəri | 8600.00 |

| 2 | Yığılmış amortizasiya silindikdə | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 731 – Sair əməliyyat xərcləri | 860.00 |

| 3 | Qeyri-maddi aktiv mənfəətlə satıldıqda | 217 – Digər qısamüddətli debitor borcları | 611 – Sair əməliyyat gəlirləri | 8200.00 |

| 4 | Gəlir kimi tanınan Qeyri-maddi aktiv Ümumi mənfəətə bağlandıqda | 611 – Sair əməliyyat gəlirləri | 801 – Ümumi mənfəət (zərər) | 8200.00 |

| 5 | Qeyri-maddi aktivin qalıq dəyəri xərcə silindikdə | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 7740.00 |

Artıqgəlmə halı zamanı yaranan sair əməliyyat gəlirləri üzrə nümunələr

“A” şirkətində aparılan audit yoxlaması zamanı balans dəyəri 3800 manat olan qeyri-maddi aktivin artıq gəlməsi halı aşkarlanıb. Həmin qeyri-maddi aktiv müəssisənin gəlirinə aid edilmiş, istismara verilmişdir. İstismara verilmiş qeyri-maddi aktivə hesablanmış amortizasiya məbləği 380 AZN olmuşdur.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Artıqgəlmə halı aşkarlandıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 611 – Sair əməliyyat gəlirləri | 3800.00 |

| 2 | Kapitallaşdırılmış Qeyri-maddi aktiv müəssisənin balansına daxil edildikdə və istismara verildikdə | 101 – Qeyri-maddi aktivlərin dəyəri | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 3800.00 |

| 3 | Amortizasiya hesablandıqda | 731 – Sair əməliyyat xərcləri | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 380.00 |

Valyuta məzənnələrində yaranan dəyişikliklərdən əldə edilən sair əməliyyat gəlirləri

“B” MMC daha çox gəlir əldə etmək, əlaqələri genişləndirmək məqsədilə mallarını ixrac edir, yəni ölkə hüdudlarından kənarda da mal satışını həyata keçirir. Malları alan törəmə müəssisə Rusiyada fəaliyyət göstərir, odur ki, malların satış qiyməti dollarla təyin olunub. Maya dəyəri 48000 manat hesablanmış mallar 42000 dollara satılıb. Satış tarixinə 1$=1.70₼ manat olaraq dəyərləndirilib. Ona görə də malların satış qiyməti 71400 manat olmuşdur.

Qeyd: Ödənişin həyata keçirildiyi gün valyuta məzənnəsinə əsasən gələn pulların miqdarında artma yaxud azalma halları müşahidə oluna bilər.

1-ci hal: 1 $ = 1.72 ₼

2-ci hal: 1 $ = 1.67 ₼

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Satılan malların maya dəyəri nəzərə alındıqda | 701 – Satışın maya dəyəri üzrə xərclər | 205 – Mallar | 48000.00 |

| 2 | Satıçın həyata keçirilməsi nəticəsində debitor borcları formalaşdıqda | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 601 – Satış | 71400.00 |

1-ci hal üzrə görürük ki, dolların məzənnəsi qalxıb. Bu o deməkdir ki, müəssisə mal satışı anına olan məbləğlə ödəniş anına olan məbləğ arasındakı fərq qədər gəlir əldə edib.

1 $ = 1.70 ₼ → 42000 × 1.70 = 71400

1 $ = 1.72 ₼ → 42000 × 1.73 = 72240

Müsbət məzənnə fərqi → 72240 – 71400 = 840

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Məzənnə fərqindən gəlir nəzərə alındıqda | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 611 – Sair əməliyyat gəlirləri | 840.00 |

| 2 | Satılmış malların əsas məbləği bank hesabına daxil olduqda | 223 – Bank hesablaşma hesabları | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 72240.00 |

2-ci hal üzrə görürük ki, dolların məzənnəsi aşağı düşüb. Bu o deməkdir ki, müəssisə mal satışı anına olan məbləğlə ödəniş anına olan məbləğ arasındakı fərq qədər zərər əldə edib.

1 $ = 1.70 ₼ → 42000 × 1.70 = 71400

1 $ = 1.67 ₼ → 42000 × 1.67 = 70140

Mənfi məzənnə fərqi → 71400 – 70140 = 1260

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Satılmış malların əsas məbləği bank hesabına daxil olduqda | 223 – Bank hesablaşma hesabları | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 70140.00 |

| 2 | Məzənnə fərqindən zərər nəzərə alındıqda | 731 – Sair əməliyyat xərcləri | 172 – Törəmə (asılı) müəssisələrin uzunmüddətli debitor borcları | 1260.00 |

- Əməliyyat

- Gəlirləri

- Sair

- Sair əməliyyat

- Sair əməliyyat gəlirləri

- Əməliyyat gəlirləri