Auditorlar palatası Məcburi auditdən keçməyən təsərrüfat subyektlərinə xəbərdarlıq bildirişi göndərib

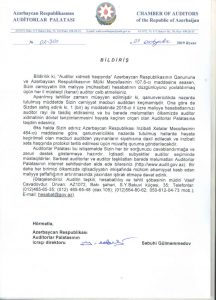

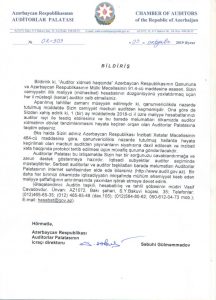

Bildiririk ki, “Auditor xidməti haqqında” Azərbaycan Respublikasının Qanununa və Azərbaycan Respublikasının Mülki Məcəlləsinin 91.4-cü maddəsinə əsasən, Sizin cəmiyyətin illik maliyyə (mühasibat) hesabatının düzgünlüyünü yoxlatdırmaq üçün hər il müstəqil (kənar) auditor cəlb etməlisiniz. (Auditorlar palatası)

Bildiririk ki, “Auditor xidməti haqqında” Azərbaycan Respublikasının Qanununa və Azərbaycan Respublikasının Mülki Məcəlləsinin 91.4-cü maddəsinə əsasən, Sizin cəmiyyətin illik maliyyə (mühasibat) hesabatının düzgünlüyünü yoxlatdırmaq üçün hər il müstəqil (kənar) auditor cəlb etməlisiniz. (Auditorlar palatası)

Aparılmış təhlillər zamanı müəyyən edilmişdir ki, qanunvericilikdə nəzərdə tutulmuş müddətdə Sizin cəmiyyət məcburi auditdən keçməmişdir. Ona görə də Sizdən xahiş edirik ki, 1 (bir) ay müddətində 2018-ci il üzrə maliyyə hesabatlarınızı auditor rəyi ilə təsdiq etdirəsiniz və bu barədə məlumatları ölkəmizdə auditor xidmətinin dövlət tənzimlənməsini həyata keçirən orqan olan Auditorlar Palatasına təqdim edəsiniz.

Əks halda sizin adınız Azərbaycan Respublikası İnzibati Xətalar Məcəlləsinin 464-cü maddəsinə görə, qanunvericiliklə nəzərdə tutulmuş hallarda həyata keçirilməli olan məcburi auditdən yayınanların siyahısına daxil ediləcək və inzibati xəta haqqında protokol tərtib edilməsi üçün müvafiq quruma göndəriləcəkdir.

Auditorlar Palatası bu istiqamətdə Sizin hər bir sorğunuzu cavablandırmağa və zəruri dəstək göstərməyə hazırdır. İqtisadi subyektlər auditor seçimində müstəqildirlər. Sərbəst auditorlar və auditor təşkilatları barədə məlumatları Auditorlar Palatasının internet səhifəsindən əldə edə bilərsiniz. (www.audit.gov.az). Bir daha hər birimizi ölkəmizdə iqtisadiyyatın inkişafında mühüm əhəmiyyət kəsb edən maliyyə şəffaflığının artırılmasında yaxından iştirak etməyə dəvət edirik.

Mənbə: audit.gov.az

Vakansiya: Mühasib tələb olunur.

Vakansiya: Mühasib tələb olunur. Sual:

Sual: Beynəlxalq maliyyə hesabatı və audit standartlarının formalaşdırılması üzrə işləri 1977-ci ildə yaradılmış Beynəlxalq mühasiblər federasiyası – BMF (IFAC) təşkil edir. Bu təşkilat konstitusiya əsasında fəaliyyət göstərir.

Beynəlxalq maliyyə hesabatı və audit standartlarının formalaşdırılması üzrə işləri 1977-ci ildə yaradılmış Beynəlxalq mühasiblər federasiyası – BMF (IFAC) təşkil edir. Bu təşkilat konstitusiya əsasında fəaliyyət göstərir.