Daşınmaz əmlak nədir?

Sadələşdirilmiş vergi və daşınmaz əmlak arasında hansı əlaqə var? Əşyaların daşınar və daşınmazlara bölünməsi artıq Roma mülki hüququnda məlum idi. Daşınan əmlaka məkan baxımından daşınan əşyalar, daşınmaz əmlaka isə torpaq sahələri, habelə onların üzərində yaradılmış hər şey, bundan başqa yerin təki, yerin üstündəki sahələr aiddir. Bu təsnifat müasir hüquq sistemləri üçün də xarakterikdir. Qeyd etməliyik ki, daşınar və daşınmaz əmlak kimi bölgü müxtəlif ölkələrdə fərqli şəkildə həyata keçirilir.

Azərbaycan qanunvericiliyində təsbit edilmiş normalara əsasən obyekti daşınmaz əmlak kimi təsnif etmək üçün o, aşağıdakı xarakterik əlamətlərə malik olmalıdır:

- yerlə (torpaqla) güclü əlaqə;

- yerin səthində yaxud yer qabığında olmaq;

- uzun müddət istismar üçün tikilmək;

- fərdi material xüsusiyyətlərinin olması;

- obyektin dəyərinə, təyinatına əhəmiyyətli təsir edən məhv edilmədən hərəkət etməyin mümkünsüzlüyü.

Buradan belə nəticə çıxır ki, daşınmaz əmlak həmişə fərdi şəkildə müəyyən edilmiş əşya, yəni fərdi texniki və hüquqi xüsusiyyətləri olan maddi obyektdir. Nümunə kimi yaşayış, qeyri-yaşayış sahələrini, fiziki və hüquqi şəxslərin mülkiyyətində olan torpaq sahələrini göstərmək olar.

Daşınar əmlakın tərifi istisna prinsipinə əsasən aparılır, yəni, daşınmaz əmlaka aid olmayan əşyalar, o cümlədən pul, qiymətli kağızlar daşınar əmlak kimi tanınır.

Daşınmaz əmlakın təqdim edilməsi zamanı sadələşdirilmiş vergi dərəcələri

Azərbaycan vergi qanunvericiliyi bəzi daşınmaz əmlak növlərini təqdim edən şəxsləri sadələşdirilmiş vergi ödəyicisi kimi tanıyır. Bunlar aşağıdakılardır:

- yaşayış, habelə qeyri-yaşayış sahələrini təqdim edən şəxslər (VM, maddə 218.4.3);

- torpaq sahələrini təqdim edən şəxslər (VM, maddə 218.4.5).

Yaşayış sahəsi haqqında anlayışlar AR Mənzil Məcəlləsinin II fəsli ilə tənzimlənir. Təqdim edilmə zamanı təbii ehtiyacların ödənilməsindən ötrü nəzərdə tutulmuş hissələrdən də vergi hesablanır, lakin eyvanlar daxil edilmir.

Bilmək lazımdır ki, qanunla yaşayış sahəsinin yaşamaq üçün yararsız hesab edilməsi onun təqdim edilməsi zamanı vergidən azad etmir. Yaşayış sahəsi anlayışıyla əhatə edilməyən sahələr qeyri-yaşayış sahəsi kimi qəbul edilir.

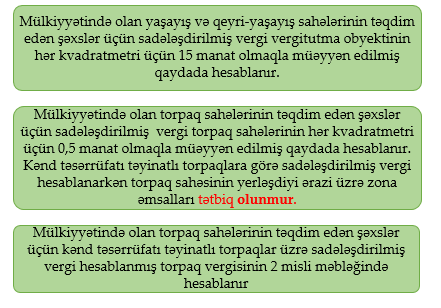

Daşınmaz əmlakla aparılan əməliyyatlar zamanı tətbiq edilən vergi dərəcələri aşağıdakı şəkildə təsvir edilib (VM, maddə 220.8):

Bakı şəhərində, onun kənd və qəsəbələrində binalar, torpaq sahələrinə (daşınmaz əmlak) vergi hesablamaları zona əmsalları nəzərə alınmaqla hesablanır (VM, maddə 220.8.1).

Fiziki şəxsin mülkiyyətindəki qeyri-yaşayış sahəsi təqdim olunarkən sadələşdirilmiş vergi yuxarıda qeyd edilmiş cədvəl və əmsala uyğun hesablanır, əlavə olaraq 1.5 əmsala vurulur (VM, maddə 220.8-1).

Nəqliyyat, sənaye, rabitə, tikinti, ticarət-məişət xidməti, həmçinin digər xüsusi təyinatlı torpaqların təqdimatı zamanı sadələşdirilmiş verginin hesablanması zamanı 1,1-1,5 intervalında dəyişən əmsallardan istifadə olunur (VM, maddə 220.8-2).

Nümunələrə baxaq:

Nümunə 1: Bakı şəhəri 2-ci zonada Əhmədov Elçinin xüsusi mülkiyyətində mənzil sahəsi var. Mənzilin ümumi sahəsi 90 kv metrdir. (O cümlədən 10 kv metr eyvan). Elçin bəy mənzilin təqdim edilməsi zamanı ondan tutulacaq verginin məbləğini hesablamalıdır. Gəlin biz onun yerinə hesablayaq:

(90-10-30)*15*2=1500 manat

Qeyd : Burada 30 kv.m. vergidən azad olan hissədir (VM, maddə 218-1.1.5.3)

Nümunə 2: Allahverdiyeva Gülşən xanım Sumqayıt şəhərində yerləşən, xüsusi mülkiyyətində olan 35 kv metrlik qeyri-yaşayış sahəsi olan qarajı satmaq qərarına gəlir. Notariusda ona bildirirlər ki, bu zaman vergi tutulacaqdır. Gəlin həmin vergini hesablayaq : 35*1.5*1.5=78.75 man.

Nümunə 3: Şamaxı rayonunda Məhərrəm dayının daşınmaz əmlakı – yaşayış təyinatlı 3 sot torpaq sahəsi vardır. Əgər o, həmin torpaq sahəsini təqdim edərsə, sadələşdirilmiş vergi belə hesablanır: 300*0.5*0.5=75 azn