Əməliyyatların maliyyə bərabərliyində izlənilməsi

Aktiv və passivlər, onların tarazlığı, əməliyyatların mühasibat uçotu hesablarının artırıb-azaltması, maliyyə bərabərliyinin elementləri haqqında bilirik. Onu da bilirik ki, mühasibatlıqda T formalı uçot hesablarında mühasibat uçotu əməliyyatların qeydiyyatı uçotun ən sadə təsvir formasıdır (bax: “Mühasibat uçotu hesabı üzrə qeydlər necə aparılır?”). Biz həmçinin maliyyə hesabatlarının hazırlanması zamanı uçot qeydiyyatının nə qədər önəmli olması barədə də məlumatlıyıq.

Bu məqalədə müəssisədə baş verən təsərrüfat əməliyyatlarının mühasibat uçotu hesablarında qeydiyyatı, onun maliyyə bərabərliyinə təsirini şərti “AAA” şirkətinin nümunəsində şərh olunur. Nümunələr maliyyə hesabatlarının hazırlanması üçün ilkin qeydlərin vacibliyini, ilkin sənədlərin qeydiyyatının sınaq balansına təsirini daha yaxşı başa düşməyə kömək edir. Bu zaman hesablar planın əl altında olması tövsiyə edilir.

Beləliklə, başlayaq. Bizim “AAA” şirkəti 01.01.2021-ci ildə bir şəxs tərəfindən təsis edilmiş, məhdud məsuliyyətli cəmiyyət formasında topdansatış istiqamətində fəaliyyət göstərən firmadır. ƏDV ödəyicisi deyildir, mühasibatlıq subyektidir.

Nümunə 1: Elan edilmiş nizamnamə kapitalının uçotda qeydiyyatı

01.01.2021-ci ildə təsisçi təsis qərarını hazırlayır, müəssisənin nizamnaməsini təsdiq edir və qanunun ona izn verdiyi formada sərbəst nizamnamə kapitalını müəyyən edir. Bu məbləğ 8500 manatdır.

Burada mühasibin edə biləcəyi nəsə varmı ? Çox adam bu hissəni unudur, amma mühasib bu məbləği mühasibat uçotu hesabında qeydə almalı, uyğun müxabirləşmə verməlidir.

| “Müxabirləşmə” ərəb dilindən olub mənası xəbərləşmə, məlumat vermə anlamı verir. Yəni bir növ bir əməliyyatla əlaqədar 2 müxtəlif hesabın görüşüb xəbərləşməsi. |

Öncə hesablar planından uyğun sintetik hesabları müəyyən edək.

- “Nizamnamə kapitalı” – 301 saylı;

- “Nizamnamə kapitalının ödənilməmiş hissəsi” -302 saylı hesabıdır.

Nizamnamə kapitalı müəyyən edilib, amma hələ ödənilmədiyindən, aşağıdakı müxabirləşməni vermək olar:

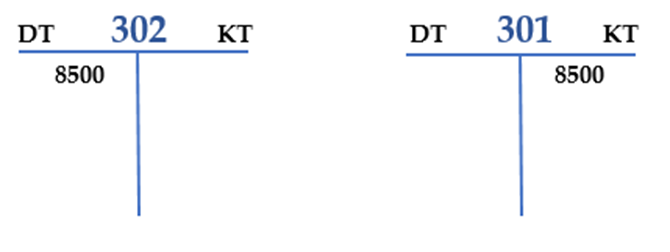

DT 302 KT 301 – 8500 – nizamnamə kapitalı müəyyən edilir

Bu yazılış T hesablı mühasibat uçotu hesabında belə qeydə alınır:

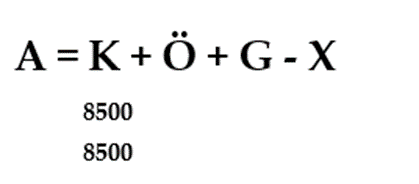

Bu əməliyyatı maliyyə bərabərliyimizdə əks edirək:

Qeyd: Burada K hərfi bütün kapitalı deyil, məhz nizamnamə kapitalını ehtiva edir.

8500 manat məbləğin iki dəfə bərabərliyin sağında yazılması sizi çaşdırmasın. Bu A = 0 , P = 8500 və A = P olduğu üçün 0 = 8500 demək deyil. Diqqət edin, hər ikisi sağda olsa da, biri kapitalı uçota alan hesabın debetdə, digəri kreditindədir. Hal- hazırda vəziyyət A = 0 , P = 0 , A=P kimidir.

Səbəbəini izah edək.

Gəlin kapitalın nə olduğunu xatırlayaq (bax: “Kapital, onun mənbəyi, sərvətin formalaşması”). Kapital bizim təsisçiyə olan borcumuzdur. Təsisçi hələ nizamnamə kapitalını ödəməyibsə müəssisənin ona hansı borcu ola bilər?

Eyni zamanda təsisçi tərəfindən hələ müəssisəyə pul ödənilməyibsə, aktiv də 0-dır. Deməli bizim aktivlərimiz və passivlərimiz sıfır olmaqla bir birinə bərabərdir.

Davam edək :

Nümunə 2. Nizamnamə kapitalının ödənişi

01.02.2021-ci ildə təsisçi nizamnamə kapitalını qanunla ona verilmiş 3 aylıq müddət çərçivəsində, təsis əməliyyatında 1 ay keçdikdən sonra müəssisənin bank hesabına müvafiq təyinatla yatırır.

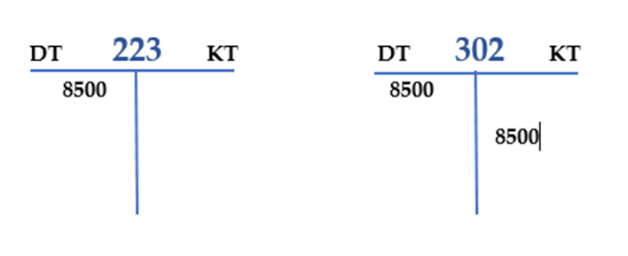

“Nizamnamə kapitalının ödənilməmiş hissəsi”-nin 302 nömrəli hesabda uçota alındığını bilirik. Hesablar planından “Bank hesabı”-nın nömrəsini tapırıq – bu 223-dür.

Mühasibatlıqda aşağıdakı müxabirləşməni verməliyik :

DT 223 KT 302 – 8500 – Nizamnamə kapitalı ödənilir.

Əməliyyatın sxemi:

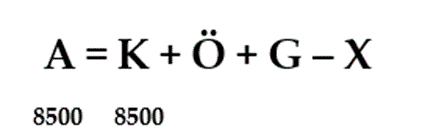

Maliyyə bərabərliyimiz aşağıdakı kimidir :

Deməli, bank hesabımızda artıq 8500 manat pul var. Bu bizim ən likvid aktivimizdir. Eyni zamanda qanunla müəyyən edilmiş nizamnamə kapitalı ödənildiyindən, müəssisənin nizamnamə kapitalı formalaşmış olur. Düzdür, nə vaxtsa bu pul təsisçiyə qaytarıla bilər, məsələn, müəssisə ləğv edidikdə, yaxud qanunvericiliyə uyğun nizamnamə kapitalı azaldıqda və s. Amma hələ ki, 8500 manat müəssisənin kapitalıdır.

Beləliklə, 302-ci hesabımız sıfırlandı, 223 və 301-ci hesablarımızda isə 8500 manat vəsait vardır. Artıq deyə bilərik ki, A= 8500 , P = 8500, A=P.

Müəssisədə baş verən əməliyyatların uçotunu davam edək:

Nümunə 3. Alınmış aktivin ilkin uçotu

15.02.2021-il tarix müəssisə ofisdə istifadə üçün 2000 azn dəyərində başqa təşkilatdan fərdi kompüter alır. Bağlanmış müqaviləyə əsasən onun dəyəri 2 ay ərzində ödəniləcək.

Kompüter bizim avadanlığımız, ona ödəniləcək məbləğ isə qısamüddətli borcunuzdur. Yenə hesablar planına müraciət edək:

- “Torpaq, tikili, avadanlıqlar üzrə məsrəflərin kapitallaşdırılması” – 113 nömrəli;

- “Sair qısa müddətli kreditor borclar” – 538 nömrəli hesabıdır.

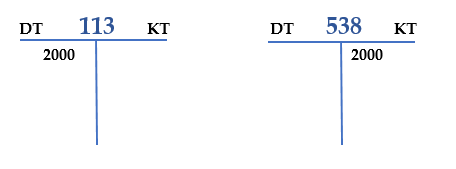

Mühasibatlıqda aşağıdakı müxabirləşməni verməliyik :

DT 113 KT 538 – 2000 – Müəssisəyə noutbuk alınır.

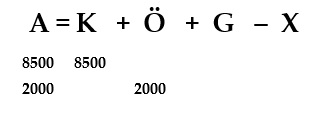

Maliyyə bərabərliyimizi təsvir edək:

2000 manat dəyərində kompüter bizim uzunmüddətli aktivimizdir, çünki ondan 1 ildən çox müddətə fayda götürməyə hazırlaşırıq. Bu aktiv havadan düşmədi, digər təşkilata öhdəliyimizin yaranması hesabına baş verdi. Beləliklə, A= 10500 , P = 10500, A = P .

“Torpaq, tikili, avadanlıqlar üzrə məsrəflərin kapitallaşdırılması” hesabı bütün əsas vəsaitlər üçün nəzərdə tutulub. Hesablar planında bunu aydın görə bilərsiniz.

Növbəti əməliyyatımızı mühasibat uçotunda əks etdirək.

Nümunə 4: Alınmış malların ilkin uçotu

02.03.2021-ci il tarixində müəssisə satış məqsədi ilə 3000 manatlıq mallar alır. Müqaviləyə əsasən malların haqqı onlar satıldıqdan sonra, lakin 6 aydan gec olmayaraq ödəniləcəkdir.

Hesablar planından uyğun hesabları tapaq:

205 – “Satış məqsədi ilə saxlanılan mallar”, 531 – “Malsatan və podratçılara qısamüddətli kreditor borclar” hesabıdır.

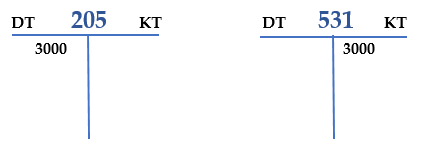

Müxabirləşmə aşağıdakı kimi olacaq:

DT 205 KT 531 – 3000 – satış məqsədi ilə mallar alınır.

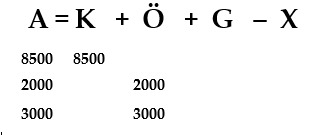

Maliyyə bərabərliyimiz belə olacaq:

3000 manat dəyərində aldığımız mallar bizim qısamüddətli aktivimizdir, çünki ondan 1 ildən tez müddətə fayda götürməyə hazırlaşırıq. Bu aktiv yoxdan yaranmayıb, malsatana öhdəliyimiz hesabına formalaşıb. Bərabərliyin tərəflərini hesablasaq, A= 13500 , P = 13500, A = P.

Növbəti əməliyyatımız malların satışı ilə bağlıdır.

Nümunə 5. Malların satışı üzrə uçot qeydləri

30.03.2021-ci tarixində müəssisə aldığı mallardan 2000 manatlıq hissəni 2800 manata satdı.

Biz aşağıdakı mühasibat uçotu hesablarından istifadə edəcəyik:

- 205 – “Satış məqsədi ilə saxlanılan mallar”;

- 211 – “Qısa müddətli debitor borclar”;

- 601 – “Satış (Gəlir)”;

- 701 – “Satışın maya dəyəri üzrə xərclər”.

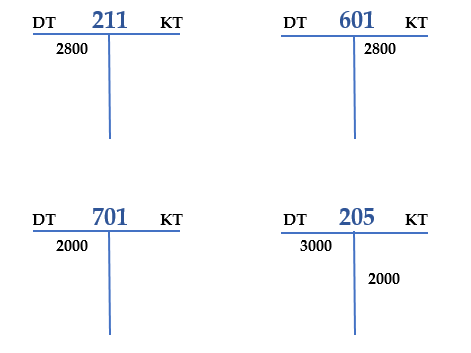

Mühasib olaraq tərəfimizdən aşağıdakı müxabirləşmələr verilir :

DT 211 KT 601 – 2800 – Satış əməliyyatı.

DT 701 KT 205 – 2000 – Satışın maya dəyəri tanınır.

Əməliyyatların T formalı sxemi:

Qeyd: Təsərrüfat əməliyyatının mühasibat uçptunda 2- dən artıq hesabların müxabirləşməsi verilib. Buna mürəkkəb müxabirləşmə deyilir.

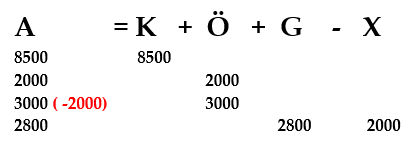

Maliyyə bərabərliyi düsturu:

Mötərizədə yazdığımız qırmızı ədədlər, yanında olduqları ədədlərin o qədər azaldığını bildirir. Bu düsturu daha rahat anlamağa imkan verir.

2000 manat dəyərində satılmış malları anbarımızdan silməliyik. Müştəri satılmış malın dəyərini bizə dərhal vermədi, amma rəsmiləşdirilmiş sənədlər əsasında bizim pulu almaq hüququmuz qeyd-şərtsiz tanındı. Satılmış malın dəyəri hələ ödənilmədiyindən 2800 manatlıq debitor borcumuz yarandı. Bərabərliyin yekunu belə olacaq: A= 14300 , P = 14300, A = P

Qeyd : Bərabərliyin sağ tərəfini toplayarkən Xərclər bölməsinin qarşısında “ – “ işarəsi olduğunu unutmayın.

Müəssisədə baş vermiş sonuncu təsərrüfat əməliyyatını uçota alaq.

Nümunə 6. Aktivin istismara verilməsi

Hesab edək ki, müəssisə aldığı fərdi kompüteri 01.04.2021 tarixdə istismara verir və onunla bağlı borcun yarısını ödəyir.

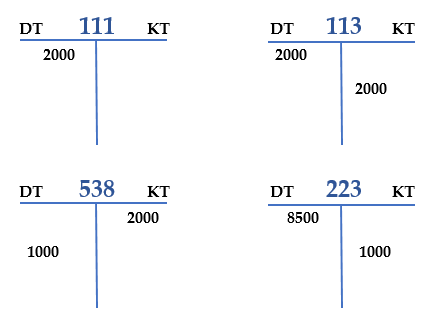

Mühasib olaraq biz aşağıdakı müxabirləşmələri verməliyik :

DT 111 KT 113 – 2000 – Satış əməliyyatı.

DT 538 KT 223 – 1000 – Satışın maya dəyəri tanınır.

Bu yazılışlarda:

- 111– “Torpaq, tikili, avadanlıqların dəyəri”;

- 113 – “Torpaq, tikili, avadanlıqlar üzrə məsrəflərin kapitallaşdırılması”;

- 223 – “Bank hesabı”;

- 538 – “Sair qısamüddətli kreditor borclar” hesabıdır.

Müxabirləşmənin sxemini təsvir edək:

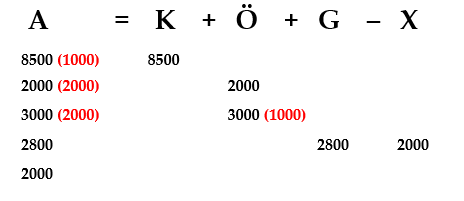

Bu isə bizim maliyyə bərabərliyimizdir:

2000 manat dəyərində olan borcumuzun yarısını, yəni 1000 manat borcumuzu bağlayırıq, 1000 manatlıq kreditor borcumuz qalır. Eyni zamanda kompüteri aprelin 1-indən işə çıxan işçiyə veririk. Maliyyə düsturumuzun yekunu bərabərdir: A= 13300 , P = 13300, A = P.

Gördüyünüz kimi bütün əməliyyatları uyğun hesablarda düzgün yerləşdirsək maliyyə bərabərliyimiz həmişə qorunacaqdır.

Qeyd edək ki, bəzən mühasiblər, noutbuk alışında olduğu kimi, öhdəliyi 538 -ci hesabda deyil, elə satış məqsədi ilə alınmış mallar hesabı olan 531-ci hesabda və ya hər hansı digər öhdəlik hesabında göstərirlər. Lakin biz sizə doğru olanı dedik. İstənilən halda əgər öhdəlik hesabında göstərilibsə maliyyə bərabərliyi düz olacaqdır.

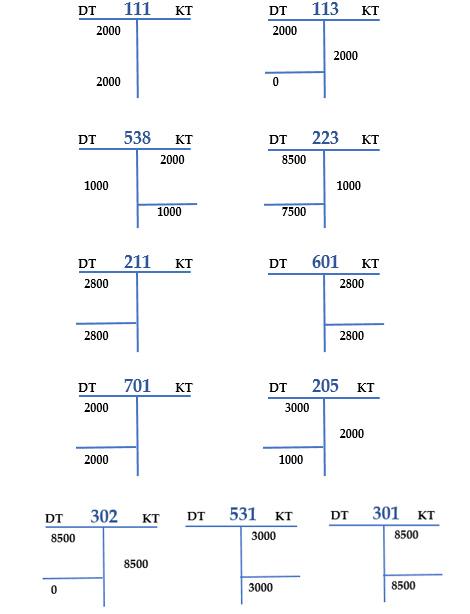

İndi isə bütün T hesablar formasında göstərdiyimiz hesablarımızın qalıqlarını tapaq, bu hər şeyi düz etməyimizin sübutu olacaqdır:

Beləliklə :

111 -ci hesab üzrə qalığımız : 2000 manat

205-ci hesab üzrə qalığımız : 1000 manat Cəmi aktivlərimiz

211-ci hesab üzrə qalığımız : 2800 manat

223 -cü hesab üzrə qalığımız : 7500 manat

301 – ci hesab üzrə qalığımız : 8500 manat Cəmi kapitalımız

531 – ci hesab üzrə qalığımız : 3000 manat

538 – ci hesab üzrə qalığımız : 1000 manat Cəmi öhdəliklərimiz

601 – ci hesab üzrə qalığımız : 2800 manat Cəmi gəlirimiz

701 – ci hesab üzrə qalığımız : 2000 manat Cəmi xərcimiz

Mühasibat uçotu hesabların qalıqlarının hesablanması onların saldosunun tapılması anlamında işlədilir, yəni saldo və qalıq eyni mənalı sözlərdir.

Əməliyyatların hesablarda əks etdirib saldoları hesabladıqdan sonra sınaq balansını tərtibatında istifadə etmək olar. “Sınaq balansı nədir?” sualına cavabı buradan tapa bilərsiniz.