ƏDV nədir?

Əlavə dəyər vergisi – ƏDV Azərbaycan Respublikasının vergi qanunvericiliyində müəyyən edilmiş 9 dövlət vergisindən biridir. Hər bir dövlət vergisində olduğu kimi, bu vergi səciyyəvi xüsusiyyətləri ilə seçilir. ƏDV nədir, bu vergi növü digər vergilərdən nə ilə fərqlənir?

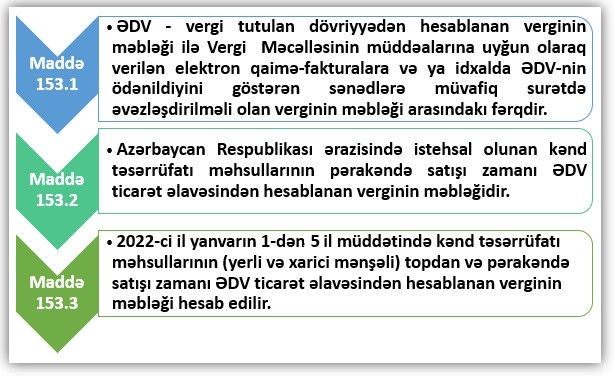

AR Vergi Məcəlləsində ƏDV anlayışı üç müxtəlif hal üçün şərh edilir.

Ola bilsin ki, məcəllənin 153.1, 153.2, 153.3 maddələrində əks olunan “ƏDV nədir?” sualına bu cavablar bir qədər anlaşılmaz olsun. Narahat olmayın, məqsədimiz onu daha sadə formada izah etməkdir.

ƏDV anlayışı, əlavə dəyər vergisi Azərbaycanda 1992-ci ildən, respublikamızda müasir vergi sisteminin təşəkkül tapmağa başladığı vaxtdan tətbiq edilir. Dünya praktikasında onun tətbiqi daha əvvəlki tarixlə bağlıdır.

ƏDV dolayı vergi növünə aiddir, yəni birbaşa dövriyyədən deyil, adından göründüyü kimi malları (işləri, xidmətləri) təqdim edən vergi ödəyicilərinin yaratdıqları əlavə dəyərdən hesablanır. ƏDV anlayışının belə izahı daha sadədir, amma nəzərə almaq lazımdır ki, onun hesablanma qaydası, əvəzləşmə, sözügedən vergini ödəyən şəxslərin ƏDV ödəyicisi kimi qeydiyyatı və s. kimi nəzər alınmalı müxtəlif nüanslar var. Habelə ƏDV öhdəliyi heç də həmişə malların (işlərin, xidmətlərin) təqdiminə bağlı deyil. Biz bu vergi növünə həsr olunmuş məqalələrdə qeyd etdiyimiz halların hər birinə ayrıca baxacağıq.

Yeni başlayan mühasiblər üçün “ƏDV nədir?” sualını daha sadə izahı üçün belə bir nümunəyə baxaq. Əgər siz əlavə dəyər vergisi ödəyicisisinizsə, 1000 manatlıq mal satdıqda qarşı tərəfdən 1000 + 1000*18% (ƏDV) = 1180 manat alırsınız. Eyni zamanda, nəzər alınsa ki, bu malı aldıqda siz, məsələn, 70 manat ƏDV ödəmişdiniz, onda 180 – 70 = 110 manat dövlətə vergi borcunuz yaranır. Gördüyünüz kimi vergi sizdən yox alıcıdan çıxmış oldu. Siz sadəcə ondan alıb dövlətə ödədiniz. Məhz buna görə ƏDV dolayı və istehlakçı tərəfindən ödənilən vergi adlandırılır.

ƏDV-nin mənşə ölkəsi prinsipi

ƏDV dolayı vergi olduğu üçün onun mahiyyətində şəxslər deyil, daha çox konkret əməliyyatlar, fəaliyyətlər ehtiva edilir. Bununla bağlı olaraq, ölkədə, habelə ölkə xaricdə satılan mallara (göstərilən xidmətlərə) görə əlavə dəyər vergisi hesablanması məsələsi diqqət mərkəzinə gəlir.

Beynəlxalq praktikada ƏDV anlayışının şərhi zamanı vergi tutulan əməliyyatların bu vergiyə cəlb olunmasının 2 əsas prinsipi qeyd edilir:

- mənşə ölkəsi prinsipi;

- təyinat ölkəsi prinsipi.

Mənşə ölkəsi prinsipi malın (işin, xidmətin) harada istehlak yaxud təqdim edilməsinə deyil, harada istehsal edilməsinə fokuslanır. Məsələn, Azərbaycanda istehsal edilən mal ölkə ərazisində tam yaxud qismən təqdim edilibsə, ixrac edildikdə də ƏDV-yə 18% dərəcəylə cəlb edilməlidir. Mal Türkiyədə istehsal edilmişdirsə, Azərbaycana idxal edildikdə ƏDV-yə 18% dərəcəylə cəlb edilməsi zərurəti yoxdur.

SSR-i süqut etdikdən sonra formalaşmış müstəqil dövlətlərin əksəriyyətində, o cümlədən Bakıda vergi uçotu subyektləri ticarət münasibətlərində mənşə prinsipinə əsaslanaraq ƏDV tətbiq edilməyə başlandı. Bəlkə mənşə prinsipi “+” ticarət balansı olan ölkələrə sərfəli idi, lakin “–“ ticarət balansı olan ölkələrə münasibətdə əlverişli deyildi.

Digər tərəfdən, onlar öz aralarında birinci prinsipi tətbiq edirdilər, digər, xarici ölkələrlə təyinat prinsipindən istifadə etmələri əlavə dəyər vergisinin mahiyyətinin təhrifinə səbəb olurdu. 2001-ci ildə AR VM-si qüvvəyə mindikdən sonra respublikamızda bu prinsip üzrə vergiyə cəlb edilməyə son qoyuldu, ƏDV anlayışına yeni yanaşma ortaya qoyuldu.

ƏDV-nin təyinat ölkəsi prinsipi

Bəs təyinat prinsipi “ƏDV nədir? sualına necə cavab verir, əlavə dəyər vergisinin tətbiqi məsələlərinə necə baxır? Bu prinsipin əsasını malın (işin, xidmətin) harada istehsal edilməsi deyil, harada istehlak edilməsi təşkil edir.

Təyinat prinsipi daxili istehlakdan vergi tutmağa imkan verməklə yanaşı, ixracda 18% tutmamaqla ölkənin inkişafına şərait yaradır. Qeyd etdiyimiz nüans əslində elə idxalatçı xarici ölkəyə də sərf edir. Mənşə və təyinat ölkə prinsipinin arasındakı fərqi aşağıdakı nümunədə görmək olar:

Tutaq ki, A və B ölkələrinin müxtəlif əmtəə qrupları üzrə ticarət münasibətləri var. A ölkəsi öz ərazisində ƏDV-nin mənşə prinsipini tətbiq edir. B ölkəsi isə təyinat ölkəsi prinsipindən istifadə edir. A ölkəsi B-yə mal ixrac edərkən həmin malları gömrük məntəqəsində ƏDV-yə cəlb edir. Çünki, mənşə ölkəsi prinsipində ixrac ƏDV üzrə vergitutma obyektidir. B ölkəsi də öz növbəsində idxal olunan mallara ƏDV tətbiq edir. Beləliklə, B ölkəsi ərazisində satılan həmin mallar iki dəfə ƏDV-yə cəlb olunur. Deməli, idxal olunan malların qiyməti hər iki ölkədə tətbiq olunan ƏDV dərəcəsi həcmində artmış olur.

Nümunədən göründüyü kimi, belə hallarda idxal olunmuş malların satışı qəlizləşir. Qeyd edək ki, artıq çoxdan dünya ölkələrinin əksəriyyətində, o cümlədən Bakıda vergi uçotu əməliyyatlarında elavə dəyər vergisini təyinat ölkəsi prinsipinə əsaslanaraq tətbiq edilir.

Beləliklə, ƏDV anlayışını, qısa da olsa, şərh etməyə çalışdıq. “ƏDV nədir?” sualına daha ətraflı cavabı “Əlavə Dəyər Vergisi üzrə nəzəri və praktiki təlim”də ala bilərsiniz.

Nihad

Salam. Zəhmət olmasa ƏDV-nin (1-ci cümlə) açıqlamasını daha asan şəkildə, daha sadə formada yaza bilərsinizmi? Əməyiniz üçün təşəkkürlər. Uğurlar