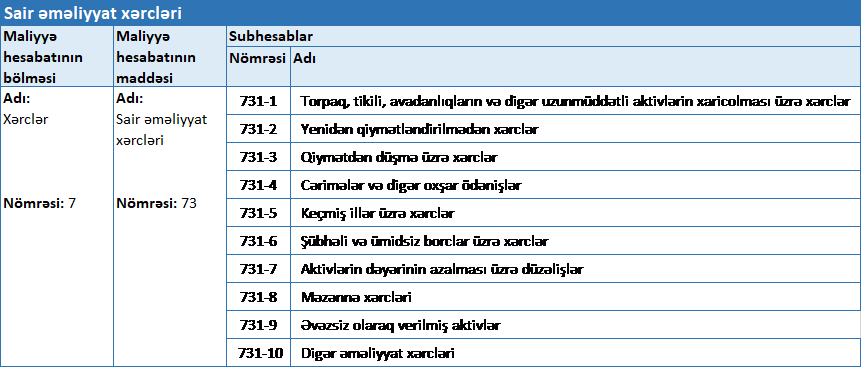

731-ci “Sair əməliyyat xərcləri” hesabı

Sair əməliyyat xərcləri Hesablar Planının 7-ci “Xərclər” bölməsinin 73-cü maddəsinə aid olan 731-ci “Sair əməliyyat xərcləri” hesabı üzrə uçota alınır. Hesab üzrə subhesabların açılması, müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” əsasında aparılır. Qaydaların 55.1. bəndinə əsasən bu hesabda “mühasibat uçotu subyektinin torpaq, tikili, avadanlıqlarının və digər uzunmüddətli aktivlərinin satışından xərclər, yenidən qiymətləndirilmədən xərclər, qiymətdən düşmə üzrə xərclər, cərimələr və digər oxşar ödənişlər, keçmiş illər üzrə xərclər, şübhəli və ümidsiz borclar üzrə xərclər, aktivlərin dəyərinin azalması üzrə düzəlişlər, məzənnə xərcləri və əvəzsiz olaraq verilmiş aktivlər barədə ümumiləşdirilmiş məlumatlar təqdim edilir.”

Xərc hesabı olan 731 №-li “Sair əməliyyat xərcləri” üzrə aşağıdakı subhesablar açıla bilər (Qaydalar/55.2):

Qeyri-maddi aktivlər satıldıqda sair əməliyyat xərclərinin uçotu

“A” MMC 8600 AZN dəyərində proqram təminatını istifadə etdikdən sonra qalıq dəyərilə “D” MMC-ə satmışdır. Yığılmış amortizasiya məbləği 860 manat olmuşdur. Proqram təminatının satış qiyməti 8200 AZN təyin edilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Qeyri-maddi aktiv satıldıqda (balans dəyəri ilə) | 731 – Sair əməliyyat xərcləri | 101 – Qeyri-maddi aktivlərin dəyəri | 8600.00 |

| 2 | Yığılmış amortizasiya silindikdə | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 731 – Sair əməliyyat xərcləri | 860.00 |

| 3 | Qeyri-maddi aktiv mənfəətlə satıldıqda | 217 – Digər qısamüddətli debitor borcları | 611 – Sair əməliyyat gəlirləri | 8200.00 |

| 4 | Gəlir kimi tanınan Qeyri-maddi aktiv Ümumi mənfəətə bağlandıqda | 611 – Sair əməliyyat gəlirləri | 801 – Ümumi mənfəət (zərər) | 8200.00 |

| 5 | Qeyri-maddi aktivin qalıq dəyəri xərcə silindikdə | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 7740.00 |

QMA-in əvəzsiz verildikdə sair əməliyyat xərcləri ilə bağlı müxabirləşmələr

“A” MMC qalıq dəyəri 1500 AZN olan qeyri-madi aktivi “D” MMC-ə əvəzsiz olaraq, yəni qarşılığında hər hansı ödəniş almadan təqdim etmişdir. Yığılmış amortizasiya məbləği 250 AZN olmuşdur.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əvəzsiz təqdim edilən Qeyri-maddi aktiv müəssisənin balansından çıxarıldıqda | 731 – Sair əməliyyat xərcləri | 101 – Qeyri-maddi aktivlərin dəyəri | 1500.00 |

| 2 | Yığılmış amortizasiya silindikdə | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 731 – Sair əməliyyat xərcləri | 250.00 |

| 3 | Əvəzsiz təqdim edilən Qeyri-maddi aktiv zərərə aid edildikdə | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 1250.00 |

Qeyri-maddi aktivlər yenidən qiymətləndirildikdə mühasibat yazılışları

Müəssisə balansında olan qeyri-maddi aktivini yenidən qiymətləndirmək qərarına gəlmişdir. Qeyri-maddi aktivin balans dəyəri 2000 manat, 2 illik yığılmış amortizasiya məbləği 200 manat təşkil edirdi. Lakin yenidən qiymətləndirmə aparıldıqdan sonra qeyri-maddi aktiv 1900 manat olaraq dəyərləndirilmişdir. Yenidən qiymətləndirmə nəticəsində yaranan 100 manat fərq aşağıdakı şəkildə əks etdiriləcəkdir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Yığılmış amortizasiya məbləği sıfırlandıqda | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 101 – Qeyri-maddi aktivlərin dəyəri | 200.00 |

| 2 | Yenidən qiymətləndirmə nəticəsində yaranan fərq balans dəyərini artırdıqda | 101 – Qeyri-maddi aktivlərin dəyəri | 331 – Yenidən qiymətləndirilmə üzrə ehtiyat | 100.00 |

| 3 | Yenidən qiymətləndirildikdən sonra amortizasiya hesablandıqda (1900 × 10%) | 731 – Sair əməliyyat xərcləri | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 190.00 |

Şübhəli borclar üzrə ehtiyat yaradıldıqda sair əməliyyat xərcləri

“A” MMC satış sahəsində fəaliyyət göstərir və fəaliyyət sahəsini genişləndirə bilmək üçün “B” MMC ilə müddəti iki il olan, 90000 manat dəyərində yeni müqavilə imzalanıb. İmzalanan müqavilənin şərtlərinə əsasən “A” MMC -nin müəyyən güzəştlər etməsinə baxmayaraq qarşı tərəf yaranan debitor borcunu iki il müddətində ödəyə bilmədiyinə görə “A” MMC məhkəməyə müraciət etmişdir. Mövcud vəziyyətlə bağlı məhkəmənin qəbul etdiyi qərara əsasən “B” MMC-nin yaranan borcu ödəyə biləcək durumda olmadığı müəyyən edilmiş, sözügedən borcun 5%-i şübhəli borclar üzrə ehtiyata aid edilmişdi.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Şübhəli borclar üzrə ehtiyyatın yaradılması | 731 – Sair əməliyyat xərcləri | 218 – Şübhəli borclar üzrə düzəlişlər | 4500.00 |

İşçiyə təzminat ödəndikdə sair əməliyyat xərcləri ilə bağlı mühasibat yazılışları

Yaranan münaqişə səbəbi ilə “A” MMC öz işçisini işdən azad olunaraq əmək müqaviləsinə xitam vermişdir. Bununla bağlı işdən azad olunan işçi “A” MMC-ni məhkəməyə verişdir. Sözügedən işçinin məhkəməni qazanacağı gözlənilir. Məhkəmə tərəfindən verilən qərara əsasən “A” MMC işdən azad olunan şəxsə 800 manat dəyərində pul vəsaiti ödəməlidir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İşdən azad oluanan işçi üçün təzminat hesablandıqda | 731 – Sair əməliyyat xərcləri | 411 – İşdən azad olma ilə bağlı uzunmüddətli müavinətlər və öhdəliklər” | 800.00 |

| 2 | İşdən azad oluanan işçiyə təzminat təqdim olunduqda | 411 – İşdən azad olma ilə bağlı uzunmüddətli müavinətlər və öhdəliklər” | 223 – Bank hesablaşma hesabları | 800.00 |

Qeyri-maddi aktivlərin əskik gəlməsi zamanı sair əməliyyat xərclərinin uçotu

Bu zaman iki hal mövcuddur

1-ci halda əskik gəlmənin səbəbləri, bundan təqsirkar hesab edilən şəxslər məlum olur. Belə olduqda, sözügedən məsuliyyət daşıyan şəxsin yəni, müəssisənin işçisinin yaxud rəhbər şəxsin hesabına aid edilərək onun əməkhaqqından tutulacaq.

Müəssisədə aparılan audit yoxlaması zamanı müəssisəyə məxsus balans dəyəri 2800 manat, yığılmış amortizasiya məbləği 560 manat olan qeyri-maddi aktivin uçot sənədlərində qeyd olunmasına baxmayaraq, real olaraq mövcud olmaması, itməsi halı aşkarlanmışdır. Auditor bunun səbəbini işçinin məsuliyyətsiz yanaşması kimi qiymətləndirmiş, həmin işçi ona qarşı qaldırılan bütün iddiaları qəbul etmişdir. Bu zaman, qeyri-maddi aktiv işçinin hesabına aid edilmiş, onun əməkhaqqısından tutulmuşdur. “A” müəssisəsi üçün bu əməliyyat qeyri-maddi aktivin təqdim olunması kimi hesab edilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əskik gələn Qeyri-maddi aktiv balansdan çıxarıldıqda (balans dəyəri ilə) | 731 – Sair əməliyyat xərcləri | 101 – Qeyri-maddi aktivlərin dəyəri | 2800,00 |

| 2 | Yığılmış amortizasiya silindikdə | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 731 – Sair əməliyyat xərcləri | 560,00 |

| 3 | Qeyri-maddi aktiv müəssisənin işçisinə təqdim edildikdə | 217 – Digər qısamüddətli debitor borcları | 611 – Sair əməliyyat gəlirləri | 2240,00 |

| 4 | Təqsirkar şəxsin əmək haqqısından tutulma edildikdə | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 217 – Digər qısamüddətli debitor borcları | 2240,00 |

| 5 | Gəlir kimi tanınan Qeyri-maddi aktiv Ümumi mənfəətə bağlandıqda | 611 – Sair əməliyyat gəlirləri | 801 – Ümumi mənfəət (zərər) | 2240,00 |

| 6 | Qeyri-maddi aktivin qalıq dəyəri xərcə silindikdə | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 2240,00 |

2-ci halda isə əskik gəlməsinin səbəbləri, bundan təqsirkar hesab edilən şəxslər məlum olmur. Eyni misal üzərindən təsəvvür edək ki, həmin şəxs məlum deyil, onun təyin olunması mümkün deyil.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əskik gələn Qeyri-maddi aktiv balansdan çıxarıldıqda (balans dəyəri ilə) | 731 – Sair əməliyyat xərcləri | 101 – Qeyri-maddi aktivlərin dəyəri | 2800.00 |

| 2 | Yığılmış amortizasiya silindikdə | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 731 – Sair əməliyyat xərcləri | 560.00 |

| 3 | Qeyri-maddi aktivin qalıq dəyəri xərcə silindikdə | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 2240.00 |