Xərclər və maya dəyər uçotu üzrə mühasib tələb olunur

Vakansiya: Xərclər və maya dəyər uçotu üzrə mühasib

Vakansiya: Xərclər və maya dəyər uçotu üzrə mühasib

İşəgötürən: AZZA Cake House

Vəzifə öhdəlikləri:

1) Məhsullar üzrə norma (reseptura əsasında) maya dəyərinin müəyyən edilməsi, daimi nəzarətdə saxlanılması və mütəmadi olaraq faktiki formalaşmış maya dəyəri ilə müqayisəsi;

2) İdxal əməliyyatlarının gömrük dəyərinin müəyyən edilməsi (yük gömrük bəyannaməsi uçotu, idxal olunan malın dəyərinin hesablanması və sair);

3) Məhsulun maya dəyəri üzrə iqtisadi cəhətdən əsaslandırılmış hesabatının tərtibi;

4) Qiymət məlumat bazasının (Cost database) hazırlanması və qiymət formalaşması prosesində aktiv iştirak;

5) Aylıq və illik istehsalat nəticələrinin təhlili, məhsulların maya dəyərinə təsir edən iqtisadi faktorların araşdırılması, istehsal prosesində planlaşdırılan istehsal normalarından kənarlaşmaların araşdırılması və faktiki əməliyyatların icra mexanizminə nəzarət edilməsi;

6) Müvafiq mühasibatlıq sənədləri əsasında xərclərin uçotunun aparılması;

7) Faktiki çəkilmiş xərclərin təhlili və xərc növləri üzrə mütəmadi hesabatların hazırlanması;

8) Şirkətin daxili qaydalarına uyğun olaraq bütün departamentlərin xərclərinə nəzarət;

9) Anbar sənədlərinin işlənməsi və aparılan əməliyyatların sistemə düzgün daxil edilməsinə nəzarət;

10) Mövcud olan bütün anbarların qalıqlarının çıxarılması və mühasibat sistemində olan qalıqlarla üzləşdirilməsi;

11) Gündəlik və aylıq istehsalat, anbar hərəkəti və anbar qalığını əks etdirən hesabatların hazırlanması;

12) Rəhbərlik tərəfindən verilən digər tapşırıqların icrası.

Bax: Ödənişlə Təcrübəçi Mühasib tələb olunur

Namizədə olan tələblər:

1) Maliyyə, vergi və ya mühasibat uçotu sahəsində ali təhsil;

2) Müvafiq sahədə ən azı 2 il iş təcrübəsi;

3) Vergi Məcəlləsi, Gömrük Məcəlləsi və Beynəlxalq Mühasibat Uçotu Standardları üzrə müvafiq biliklər;

4) Azərbaycan və rus dili bilikləri (ingilis dili bilənlərə üstünlük verilir);

5) Microsoft Ofis proqramlarında sərbəst işləmə bacarığı (Word ,Excel, Powerpoint, Outlook);

6) Məsuliyyətli, tez öyrənən, ünsiyyətcil olmaq və komandada işləmək bacarığı;

7) Şirkət daxili digər bölmələrlə (vergi, audit, hüquq) sıx əlaqədə işləmək, qarşılıqlı yardımı təmin etmək;

8) İdarəetmə, analitik təhlil və təşkilatçılıq qabiliyyəti.

Bax: 900 manat məvaciblə Mühasib tələb olunur

Əlavə məlumatlar:

1) Əmək haqqı müsahibə zamanı müəyyən olunur.

2) Nahar şirkət tərəfindən verilir;

3) 6 günlük iş qrafiki.

Göstərilən tələblərə cavab verən namizədlər öz CV–lərini / elektron ünvanına, mövzu hissəsində vəzifənin adı “Xərclər və maya dəyər uçotu üzrə mühasib” qeyd olunmaqla, göndərə bilərlər.

Mənbə: jobsearch.az

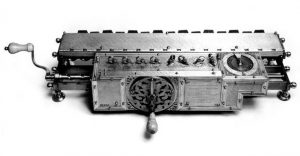

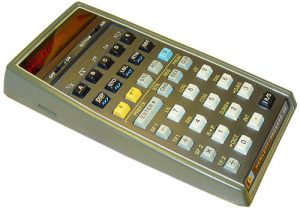

Bütün dövrlərdə insanlar hesablama üçün müxtəlif vasitə, üsul, alət və cihazlardan istifadə ediblər. Xüsusilə də mühasibatlıq inkişaf etdikcə belə cihaz və vasitələrə tələbat da yüksəlib. Hələ ötən əsrin 70-ci illərinə qədər mühasibatlıq sahəsində sadə hesablama çötkələrindən istifadə olunurdu. Sonralar daha mobil cihazlar, kalkulyatorlar icad olundu. Hazırda onların həcmi, ölçüləri kiçilsə də, həmin cihazlarla aparılan əməliyyatların miqyası çox genişdir.

Bütün dövrlərdə insanlar hesablama üçün müxtəlif vasitə, üsul, alət və cihazlardan istifadə ediblər. Xüsusilə də mühasibatlıq inkişaf etdikcə belə cihaz və vasitələrə tələbat da yüksəlib. Hələ ötən əsrin 70-ci illərinə qədər mühasibatlıq sahəsində sadə hesablama çötkələrindən istifadə olunurdu. Sonralar daha mobil cihazlar, kalkulyatorlar icad olundu. Hazırda onların həcmi, ölçüləri kiçilsə də, həmin cihazlarla aparılan əməliyyatların miqyası çox genişdir.

Futbol üzrə Misir milli komandasının keçmiş oyunçusu Muhammed Əbu Trika öz ölkəsində bir il həbs cəzasına məhkum edilmişdir. Ölkənin maliyyə və ticarət işləri üzrə məhkəməsi futbolçunu özünə aid şirkətdə 2008-2009-cu illərdə 710 min cüneyh (təxminən 40 min ABŞ dolları) həcmində vergi yayındırdığına görə həbs etmişdir. Məhkəmə bu cəzanın şərti çəkilməsi üçün Əbu Tirkanın 20 min cüneyh (1120 dollar) ödəməsi barədə qərar çıxarmışdır. Hazırda Qətərdə yaşayan futbolçunu məhkəmədə vəkilləri təmsil etmişdir.

Futbol üzrə Misir milli komandasının keçmiş oyunçusu Muhammed Əbu Trika öz ölkəsində bir il həbs cəzasına məhkum edilmişdir. Ölkənin maliyyə və ticarət işləri üzrə məhkəməsi futbolçunu özünə aid şirkətdə 2008-2009-cu illərdə 710 min cüneyh (təxminən 40 min ABŞ dolları) həcmində vergi yayındırdığına görə həbs etmişdir. Məhkəmə bu cəzanın şərti çəkilməsi üçün Əbu Tirkanın 20 min cüneyh (1120 dollar) ödəməsi barədə qərar çıxarmışdır. Hazırda Qətərdə yaşayan futbolçunu məhkəmədə vəkilləri təmsil etmişdir. Sual: Yaşayış və ya torpaq sahələrinin təqdim edilməsi zamanı alğı-satqı müqaviləsini təsdiq edən notarius tərəfindən ödəmə mənbəyində vergi kimdən tutulur?

Sual: Yaşayış və ya torpaq sahələrinin təqdim edilməsi zamanı alğı-satqı müqaviləsini təsdiq edən notarius tərəfindən ödəmə mənbəyində vergi kimdən tutulur?