Fərdi uçot Azərbaycan mənbələrindən əmək haqqı və məcburi dövlət sosial sığortasına cəlb edilən digər gəlirlər əldə edən hər bir sığortaolunan (işləyən vətəndaş) haqqında bu gəlirlərin və ödənilmiş sosial sığorta haqqının məbləği barədə məlumatların uçotunun təşkili və aparılmasıdır.

Fərdi uçot Azərbaycan mənbələrindən əmək haqqı və məcburi dövlət sosial sığortasına cəlb edilən digər gəlirlər əldə edən hər bir sığortaolunan (işləyən vətəndaş) haqqında bu gəlirlərin və ödənilmiş sosial sığorta haqqının məbləği barədə məlumatların uçotunun təşkili və aparılmasıdır.

Pensiya və digər sosial müdafiə hüquqlarının təmin edilməsi məqsədilə fərdi uçot aparılır.

Fərdi uçot sistemində qeydiyyata düşmək üçün işəgötürənə müraciət etməli və ondan fərdi uçot sisteminə qeydiyyata alınmaq üçün müvafiq tədbirlərin görülməsini tələb etmək lazımdır. İşəgötürən öz növbəsində yeni işçi ilə əmək müqaviləsi (kontraktı) bağladığı gündən sonra 1 (bir) ay ərzində müvafiq DSMF оrqanına ərizə ilə müraciət еtməlidir.

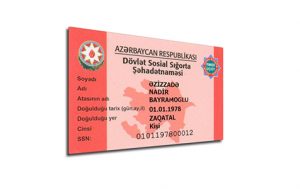

DSMF tərəfindən sığortaolunana verilən daimi (dəyişməz) nömrə sosial sığorta nömrəsidir.

Hər bir sığortaolunan üzrə məlumatların toplusunu özündə əks etdirən sosial sığorta nömrəsi ilə açılmış şəxsi hesab fərdi şəxsi hesabdır.

Sığortaolunanın fərdi uçot sistemində qeydiyyata alındığını təsdiq edən sənəd sosial sığorta şəhadətnaməsidir və şəhadətnamə sığortaolunanda qalmalıdır.

Bir sığortaolunanın neçə yerdə işləməsindən asılı olmayaraq bütün əmək fəaliyyəti dövründə yalnız bir sosial sığorta şəhadətnaməsi ola bilər.

Sosial sığorta şəhadətnaməsi olmayan şəxs işə qəbul oluna bilər, yalnız, 30 gün ərzində həmin şəxsin fərdi uçot sistemində uçota alınması üçün Fonda müraciət olunmalıdır.

Növbəti işə qəbul zamanı sosial sığorta şəhadətnaməsini kadrlar şöbəsinə təqdim etmək lazımdır. Bu həmin sığortaolunan üçün hesablanmış və ödənilmiş məcburi dövlət sosial sığorta haqlarının məhz onun fərdi şəxsi hesabında toplanmasını təmin edəcəkdir.

Bir neçə yerdə işləyən sığortaolunan üçün ödənilən məcburi dövlət sosial sığorta haqları yalnız bir fərdi şəxsi hesabda toplanır.

Fərdi şəxsi hesabda toplanmış vəsaitdən yalnız əmək pensiyası hüququ yarandıqda istifadə etmək olar.

Sığortaolunan fərdi şəxsi hesabda toplanmış vəsait barədə məlumat hər bir sığortaolunana Fond tərəfindən məktubla göndəriləcək. Eyni zamanda Fondun rəsmi internet səhifəsi və müştəri xidmətləri vasitəsilə qeyd olunan məlumatların əldə edilməsi nəzərdə tutulur.

Mənbə: sspf.gov.az

Həştərxanda direktor və mühasib şirkətdən 36 milyon rubl oğurlamağa cəhd edib

Həştərxanda direktor və mühasib şirkətdən 36 milyon rubl oğurlamağa cəhd edib Sual: İşçi maddi məsuliyyətə cəlb oluna bilərmi?

Sual: İşçi maddi məsuliyyətə cəlb oluna bilərmi? Sual: VM-nin 149.6-cı maddəsinə görə qeyri-rezident bəyannaməni necə verməlidir? Xahiş ediəm bu proseduru ardıcıllıqla izah edəsiniz.

Sual: VM-nin 149.6-cı maddəsinə görə qeyri-rezident bəyannaməni necə verməlidir? Xahiş ediəm bu proseduru ardıcıllıqla izah edəsiniz.