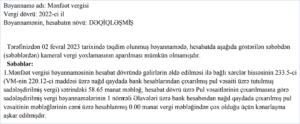

Kollektiv müqavilənin əhatə dairəsi

Müəssisələrdə, təşkilatlarda əmək münasibətləri forma və məzmunu qanunvericiliklə müəyyən olunan hüquqi aktlarla tənzimlənir. Belə hüquqi aktlara əmək müqaviləsi, kollektiv müqavilə və kollektiv saziş aiddir. Əmək müqaviləsi işçi və işəgötürən arasında münasibətləri tənzimləyir. Kollektiv müqavilənin, sazişin hazırlanma, bağlanma, yerinə yetirilmə prinsipləri haqqında buradan ətraflı məlumat almaq olar.

Əmək Məcəlləsini 3-cü maddəsində qeyd edildiyi kimi, kollektiv müqavilə – işəgötürən, Həmkarlar İttifaqı (Hİ) təşkilatı yaxud əmək kollektivi arasında münasibətlərini nizama salmaq üçün bağlanan sənəddir. Bu münasibətlər aşağıdakıları əhatə edir:

- əmək münasibətləri;

- sosial-iqtisadi münasibətlər;

- məişət mübasibətləri;

- digər münasibətlər.

Bu münasibətlərin çərçivəsi tərəflər arasındakı razılığa əsasən müəyyən olunur. Kollektiv müqavilədə tərəflər işəgötürənlə Hİ təşkilatı, o olmadıqda isə əmək kollektividir. ƏM-nin 32-ci maddəyə əsasən müqavilə 1-3 il müddəti arasında, yazılı formada bağlanaraq bütün işçilərə, həmçinin, sonradan müəssisəyə sonradan qəbul olunmuş işçilər də şamil edilir. Kollektiv müqavilənin üstünlüklərindən düzgün istifadə etmək üçün onun hazırlanmasında bir sıra nüansları nəzərə almaq, onun işlənib hazırlanması, təsdiqi, tətbiqi prosedurunun düzgünlüyünü təmin etmək lazımdır. Həmin sənəddə müəyyən edilmiş şərtlər mövcud qanunvericiliklə ziddiyyət təşkil etməməli, onunla müqayisədə işçilərin vəziyyətini pisləşdirməməlidir.

Kollektiv sazişin tərəfləri

Kollektiv saziş – müvafiq icra hakimiyyəti orqanı, həmkarlar ittifaqları birlikləri, işəgötürənlərin nümayəndəli orqanları arasında, işçilərin iş şəraitini yaxşılaşdırmaq, məşğulluğun təmini, digər sosial müdafiə tədbirlərini həyata keçirmək üçün bağlanan sənəddir.

Saziş də müqavilə kimi 1-3 il müddətində bağlana bilər. Onların hər ikisi tərəflərin qarşılıqlı öhdəliklərinin, hüquqlarının tənzimlənməsi mexanizmləri rolunu oynayır. Bundan əlavə, həm saziş, həm də müqavilənin hazırlıq dövründə onların məzmunu ilə bağlı ilkin danışıqların aparılması tələb edilir. Müqavilədən fərqli olaraq sazişlər tərəflər arasındakı münasibətləri müəssisədənkənar, daha geniş şəkildə tənzimləyir.

Şirkətinizə təcrübəli və ixtisaslaşmış işçi axtarırsınız? Buyurun, seçin!

Kollektiv müqavilənin və sazişin şərtlərinin məcburiliyi

Müqavilə, saziş tərəflər arasındakı münasibətlərin rəsmiləşdirilməsinə xidmət edən, icrası məcburi olan sənəddir. Müqavilənin məzmununu təşkil edən şərtlər əmək münasibətlərinin tənzimlənməsi, işçilərin sosial vəziyyətinin daha da yaxşılaşdırılmasını təmin etməlidir. Əgər müqavilədə qanunvericiliyə zidd olan, işçilərin şəraitini pisləşdirən normalar təyin olunarsa, onda həmin şərtlər ƏM-nin 24-cü maddəsinə əsasən etibarsız hesab edilir. ƏM-də, digər normativ hüquqi aktlarda olan müddəalar müqavilədə, yaxud sazişdə öz əksini tapmalıdır. Eyni zamanda həmin sənədlərin hazırlanması zamanı müəssisənin özünəməxsus xüsusiyyətləri, maliyyə vəziyyəti də nəzərə alınmalıdır. Müqavilə şərtlərinin xarakterinə görə aşağıdakı növləri vardır:

- Normativ şərtlər – əməkhaqqı, müəyyən olunmuş güzəşt və imtiyazlar, məzuniyyət, nəzərdə tutulan digər müddəaları əhatə edir.

- Öhdəlik xarakterli şərtlər – tərəflərin üzərinə düşən konkret öhdəliklərdir, həmin öhdəliklər yerinə yetirilənə qədər qüvvədə olmuş hesab olunur.

- Təşkilati şərtlər – müqavilənin müddəti, icrasi, ona nəzarət, öhdəliklərin yerinə yetirilməməsinə görə məsuliyyəti nəzərdə tutan müddəalardır.

Müqavilə normativ aktdır, ƏM-nin 24-cü maddəsinə görə həmin sənədin şərtlərini yerinə yetirmək tərəflər üçün məcburidir. Bu şərtləri pozanlar qanunvericiliyə uyğun məsuliyyət daşıyırlar. Müqavilə şərtlərinin pozulmasına görə işəgötürən hüquqi müstəvidə intizam və inzibati məsuliyyətə cəlb edilə bilər.

Müəssisənin iqtisadi imkanlarından asılı olaraq müqaviləyə əmək, sosial-iqtisadi məsələlərdə daha əlverişli şərtlər, güzəştlər əlavə edilə bilər. Müqavilə, sazişlərdə nəzərdə tutulan öhdəliklər qanunvericilikdə müəyyən olunan qaydalardan daha yüksək olur. Həmin sənədlərin məcburi şərtləri işçilərin hüquq təminatlarının artması, əməyin mühafizəsi, məşğulluğun təmini, işçilərin sosial məişət şəraitinin daha da yaxşılaşdırılmasına şərait yaratmalıdır. Kollektiv müqavilənin, sazişin şərtlərində hər hansı bir dəyişiklik, ya da onlara əlavələr edilməsi tərəflərin razılığına əsasən, qanunauyğun şəkildə aparılır.