Aksiz markası müəyyən növ mallara (məsələn, şərab və tütün məmulatlarına) aksiz rüsumunun ödənilməsi üçün tətbiq edilən fiskal marka növüdür. Fiskal markalar (latınca fiscus – dövlət xəzinəsi) yaxud icbari yığım nişanları qeyri-poçt markalarıdır. Əhalidən və hüquqi şəxslərdən xəzinədarlığa pul vəsaitlərinin daxil olmasını təsdiq edən qəbz funksiyasını daşıyır. Fiskal markalar demək olar ki, bütün ölkələrdə buraxılır.

Markadan istifadə dövlətə aksizli mallar idxalı, istehsalı, satışı və dövriyyəsinə vergi nəzarətini həyata keçirməyə, aksiz vergisi ödənilməmiş malları vaxtında aşkarlamağa kömək edir. Belə markalama həm də alıcı üçün aldığı malın keyfiyyətinə zəmanət verir.

Azərbaycan Respublikasında aksiz markası ilə markalanmalı olan malların siyahısı Vergi Məcəlləsi ilə müəyyən edilir. Aşağıda qeyd edilən mallara, nəzarət məqsədi ilə, markalanma tətbiq edilir.

Respublikamızın ərazisində istehsalı həyata keçirilən, ölkəyə idxal edilən, eyni zamanda müvafiq dövlət orqanları tərəfindən müsadirə olunmuş markalanması şərt sayılan mallara markalanma Nazirlər Kabinetinin 08.01.2001-ci ildə qəbul etdiyi 10 nömrəli qərara uyğun şəkildə tətbiq edilir. Bu qərara əsasən, hər bir marka ayrı-ayrılıqda öz təyinatına uyğun olaraq istifadə olunmalı, “daxili istehsal”, “idxal”, “müsadirə” üzrə nəzərdə tutulmuş markalar rəng baxımından fərqləndirilməlidir.

Aksiz markası özündə aşağıdakı göstəriciləri əks etdirir:

Malların növünə görə aşağıdakı aksiz markalarında istifadə olunur:

- “Etil (yeyinti) spirtli” – içməli spirtə;

- “Alkoqollu içkilər” – bütün növ spirtli içkilərə;

- “Pivə” – pivəyə;

- “Tütün məmulatı” –siqaretin bütün növləri və digər tütün məmulatlarına.

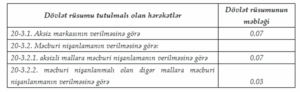

“Dövlət Rüsumu haqqında” Azərbaycan Respublikasının qanununa əsasən aksiz markalarının verilməsinə görə aşağıdakı rüsumlar müəyyənləşdirilib.

Vergi hesabatlarını onlayn mühasibatlıqda hazırlayın, xərclərə qənaət edin

Cədvəldə verilən rüsumlar 2018-ci ildən tutulmağa başlamışdır. Əvvəlki dövrlərdə aksiz markası sahibkarlara AR MN tərəfindən satılırdı. Alkoqol tərkibli içkilərə görə onun qiyməti 0,016 manat, tütünlü məmulatlar üçün 0,0075 manat, pivə üçün isə 0,008 manat təşkil edirdi.

Azərbaycan Respublikasında istehsalı edilən, markalanması nəzərdə tutulan malların aksiz markası sözügedən malların istehsalının həyata keçirildiyi yerdə (məkanda) istehsalçı tərəfindən yapışdırır.

İdxal edilən markalanmalı mallar üçün (burada pivə istisnadır) tətbiqi həyata keçirilən aksiz markalarını sözügedən malların istehsalıyla məşğul olan şəxslər yaxud respublikamızın hüdudları kənarında onların satışı prosesində vasitəçi sayılan subyektlər yapışdırır.

Azərbaycan Respublikasına idxal ediləndə markalanması tələb edilən məhsullara tətbiqi nəzərdə tutulan aksiz markalarının ölkədən kənara çıxarılmasını, verginin qaytarılmasını gömrük orqanları rəsmiləşdirir. Gömrük yığımları mövcud qanunvericiliyə əsasən tətbiq edilir. Respublika ərazisinə idxalı baş tutan pivə içkisinə tətbiq olunan markaları AR gömrük buraxılış məntəqələrində sözügedən malın idxalını həyata keçirən vergi ödəyicisi gömrük orqanı əməkdaşlarının nəzarəti altında yapışdırır.

Markalanması nəzərdə tutulan malların şəffaf selofan örtüyü (istehsal prosesində nəzərdə tutulduğu halda) alt hissəsində (burada müvafiq dövlət orqanlarının müsadirə etdiyi markalanması nəzərdə tutulmuş mallar istisnadır) yapışdırmaq lazımdır. Məhsulu istifadə məqsədilə açdıqda, bu markalar təkrar istifadə üçün yaramamalıdır. Marka malın üstünə yapışdırılanda rekvizitlər açıq şəkildə seçilməli, əzilməyə məruz qalmamalı, onların gələcək dövrdə malın üstündən zədə almadan qopardılması mümkün olmamalıdır.

Aksiz markasının (burada pivə doldurulan qabın qapaq hissəsinə yapışdırılan markalar istisnadır) spirt tərkibli içkilər, içməli spirt, pivə qablarına elə formada yapışdırmaq nəzərdə tutulur ki, markanın bir tərəfi qabın boğaz bölgəsinin yan hissəsini, digər tərəfi qapağın üst bölgəsini əhatə etsin.

Pivə istehsalı ilə bağlı fəaliyyət göstərən şəxslərdə markaları pivə qapağı üstünə yapışdırmaqdan ötrü avadanlıqlar olduğu təqdirdə, markalar pivə qabının üst hissəsinə yapışdırılır.

Azərbaycanda istehsalı həyata keçirilən, idxal edilən markalanması nəzərdə tutulmuş məhsulların aksiz markalarıyla markalanmaması vəziyyətinə görə müvafiq olaraq daxili istehsalçılar, idxalatçılar, həmin məhsulları marka yapışdırmadan satdığı üçün isə onları satanlar məsuliyyət daşıyırlar.

Əgər şəxslər markaları kənar şəxslərə ötürərsə, qeyri-qanuni şəkildə əldə edib onları istifadə edərsə, saxtalaşdırarsa, saxtalaşdırılmış aksiz markaları istifadə edərsə, həmin şəxslər AR qanunvericiliyi əsasında məsuliyyətli sayılırlar. Qanunvericiliyin icrasına, öz səlahiyyətləri çərçivəsində, Dövlət Vergi Xidməti, Dövlət Gömrük Komitəsi, Maliyyə Bazarlarına Nəzarət Palatası nəzarət edir.

Azərbaycan Mərkəzi Bankının (AMB) İdarə Heyəti (İH) uçot dərəcəsinin 0,25 faiz bəndi artıraraq 8,5 %-dən 8,75 %-ə çatdırılması barədə qərar qəbul edib.

Azərbaycan Mərkəzi Bankının (AMB) İdarə Heyəti (İH) uçot dərəcəsinin 0,25 faiz bəndi artıraraq 8,5 %-dən 8,75 %-ə çatdırılması barədə qərar qəbul edib.

Mövzunu əmək qanunvericiliyi eksperti Nüsrət Xəlilov şərh edir.

Mövzunu əmək qanunvericiliyi eksperti Nüsrət Xəlilov şərh edir. Birbank Visa kartları ilə xarici ölkələrdə, həmçinin xarici saytlarda və tətbiqlərdə (Trendyol, Netflix, Bolt Food, Uber və s.) edilən nağdsız ödənişlərə görə 2% keşbek verilir. Kampaniyada bütün növ (taksit və debet) Birbank və BirKart Visa kartları iştirak edir.

Birbank Visa kartları ilə xarici ölkələrdə, həmçinin xarici saytlarda və tətbiqlərdə (Trendyol, Netflix, Bolt Food, Uber və s.) edilən nağdsız ödənişlərə görə 2% keşbek verilir. Kampaniyada bütün növ (taksit və debet) Birbank və BirKart Visa kartları iştirak edir.