Böyük Piter Drukerin müdrikliyi

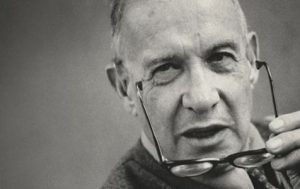

Piter Ferdinand Drukeri (Peter Ferdinand Drucker) cəsarətlə XX əsr menecmetinin ən nüfuzlu nəzəriyyəçilərindən biri adlandrmaq olar. Druker 1909-cu ildə Avstriyanın paytaxtı Vyanada anadan olub, nasist rejimindən xilas olmaq üçün 1937-ci ildə ABŞ-a köçüb. O, elmi tədqiqatla, iqtisadiyyatla, müəllimlik fəaliyyəti ilə məşğul olub, həmçinin 39 kitab və “The Wall Street Journal” və “Harvard Business Review” jurnallarında çoxsaylı məqalələr dərc edib. Piter innovasiyalı iqtisadiyyat və innovasiyalı sahibkarlıq cəmiyyəti barədə nəzəriyyəni işləyib hazırlayıb. Onun ideyaları isə hətta bu günün özündə də bütün dünyada tətbiq olunur. Bu məqalədə biz onun konsepsiyalarından bəzilərini nəzərdən keçirəcəyik.

Piter Ferdinand Drukeri (Peter Ferdinand Drucker) cəsarətlə XX əsr menecmetinin ən nüfuzlu nəzəriyyəçilərindən biri adlandrmaq olar. Druker 1909-cu ildə Avstriyanın paytaxtı Vyanada anadan olub, nasist rejimindən xilas olmaq üçün 1937-ci ildə ABŞ-a köçüb. O, elmi tədqiqatla, iqtisadiyyatla, müəllimlik fəaliyyəti ilə məşğul olub, həmçinin 39 kitab və “The Wall Street Journal” və “Harvard Business Review” jurnallarında çoxsaylı məqalələr dərc edib. Piter innovasiyalı iqtisadiyyat və innovasiyalı sahibkarlıq cəmiyyəti barədə nəzəriyyəni işləyib hazırlayıb. Onun ideyaları isə hətta bu günün özündə də bütün dünyada tətbiq olunur. Bu məqalədə biz onun konsepsiyalarından bəzilərini nəzərdən keçirəcəyik.

- Əks-mərkəzləşdirmə və sadələşdirmə. Druker hesab edirdi ki, şirkətlər əks-mərkəzləşdirmə vəziyyətində daha yaxşı işləyirlər. O, həmçinin inanırdı ki, şirkətlər çox məhsul istehsal etməyə meyllidirlər, mütəxəssisləri əhəmiyyətli ehtiyac olmadan işə götürürlər. Əslində yol verməməli olan bazar seqmentlərini əhatə edirlər.

-

“Bilikli işçi” prinsipi. O, bu konsepsiyanı 1959-cu ildə təqdim edib – o vaxtdan bəri biliklərə əsaslanan iş bütün dünyada biznes üçün daha əhəmiyyətli hesab olunur.

- Nəticədə “autsorsinq” kimi tanınan konsepsiya. Piter həmin konsepsiyanı hər bir biznes üçün ön və arxa “otaqlar” nümunəsi kimi izah edib: şirkət yalnız biznesin dəstəklənməsi üçün həlledici əhəmiyyətə malik olan ən prioritet vəzifələrlə (ön otaq) məşğul olmalıdır. Daha az əhəmiyyətli vəzifələr (arxa otaq) digər şirkətlərə həvalə edilməlidir.

- Üçüncü bölmə adlandırdığı qeyri-kommersiya bölməsinin vacibliyi (ilk iki bölmə özəl və dövlət bölmələri idi). Bu gün qeyri-kommersiya təşkilatları bir çox dövlətlərin iqtisadiyyatlarında mühüm rol oynayırlar.

- İşçiyə hörmət. Druker şirkətlərin əməkdaşlarını ən qiymətli aktivlər hesab edirdi. O, bilikli işçilərin müasir iqtisadiyyatın əsas komponentləri olduğunu və yalnız menecmentin hibrid modelinin təşkilat üçün əməkdaşların dəyərini nümayiş etdirməyə imkan verdiyini bildirmişdi. Onun fəlsəfəsinin əsas tezisi belə bir fikir idi ki, məhz, insanlar şirkətin ən dəyərli resurslarını təmsil edir. Menecerlər onları məhsuldar işə hazırlamaqla yanaşı, həm də onu yerinə yetirmək üçün azadlıq da verməlidirlər.

- Planlaşdırılan gediş yolları. Müəssisələr və hökumətlər öz uğursuzluqlarını etiraf etmək istəməyən dünənki irəliləyişlərdən yapışmağa meyllidirlər.

- Hər bir uğursuzluğun səbəbinin düşünülməmiş hərəkətlər olduğuna inanmaq.

- Bir dəyər ətrafında bir şirkət qurmaqdansa, bir çox ehtiyac və hədəfləri tarazlaşdıran bir biznes işini idarə etmək ideyası.

- Şirkətlərin əsas vəzifəsi müştərilərə xidmət göstərməkdən ibarətdir. Mənfəət biznesin əsas məqsədi deyil, onun gələcək mövcudluğu və sabitliyi üçün zəruri şərtdir.

Biznesin ideal təsviri necə olmalıdır?

Tikinti sahəsində fəaliyyət göstərən, bəzi zəruri tikinti avadanlıqları və qurğuları digər müəssisədən icarəyə götürən müəssisə icarəyə götürülmüş əmlakların təmirinə mütəmadi olaraq xərc qoyur. Bu xərcləri müəssisə gəlirdən çıxılan xərclərə aid edə bilərmi?

Tikinti sahəsində fəaliyyət göstərən, bəzi zəruri tikinti avadanlıqları və qurğuları digər müəssisədən icarəyə götürən müəssisə icarəyə götürülmüş əmlakların təmirinə mütəmadi olaraq xərc qoyur. Bu xərcləri müəssisə gəlirdən çıxılan xərclərə aid edə bilərmi?

ƏDV məbləğinin gec ödənilməsi və ya düzgün ödənilməməsi əksər hallarda məlumatsızlıq ucbatından baş verir. Mövzunu iqtisadçı ekspert Anar Bayramov şərh edib.

ƏDV məbləğinin gec ödənilməsi və ya düzgün ödənilməməsi əksər hallarda məlumatsızlıq ucbatından baş verir. Mövzunu iqtisadçı ekspert Anar Bayramov şərh edib. Fərqlənmə nişanı əldə etməklə fəaliyyət göstərən taksi sürücüləri nə qədər vergi və sosial sığorta haqqı ödəməlidirlər? Suala mühasib İlkin Lələyev aydınlıq gətirib.

Fərqlənmə nişanı əldə etməklə fəaliyyət göstərən taksi sürücüləri nə qədər vergi və sosial sığorta haqqı ödəməlidirlər? Suala mühasib İlkin Lələyev aydınlıq gətirib.