Rusiya Bankının tarixi: 1898 – 1914-cü illər (III hissə)

Rusiya Bankının tarixi (III hissə)

Rusiya Federasiyasının Mərkəzi bankı – ölkənin əsas emissiya və pul-kredit tənzimləyicisidir.

1860-cı ildə Rusiya imperatoru II Aleksandr Dövlət bankının yaradılması haqqında fərman imzalayıb. Rusiya Bankının tarixi bax, belə başlayıb.

1898-ci il

Sankt-Peterburqda Dövlət bankının ilk klirinq palatası – banklar və böyük firmalar arasında qarşılıqlı hesablaşmalar aparan hesablaşma şöbəsi açılmışdır.

1899-cu il

Dövlət bankının rəhbərliyi altında iqtisadi böhran dövründə Rusiya qiymətli kağızlarını dəstəkləmək üçün birja sindikatı yaradılmışdır.

1902-ci il

Dövlət bankı öz tarixi ərzində ilk yenidənqurmanı həyata keçirib – bu, məşhur maliyyəçi Lazar Solomonoviç Polyakovun bank-sənaye qrupu idi. Dövlət bankının dəstəyi sayəsində onun bankları və müəssisələrinin iflasının qarşısı alındı.

1904–cü il

Kəndlilərə və sənətkarlara kreditlər verən kiçik kredit təsisatları Dövlət bankının nəzarətinə verilmişdir.

1905-ci il

Dövlət bankının Yekaterinburq şöbəsinin binası. Poçt kartoçkası. 1915-ci il.

1906-cı il

Dövlət bankının himayəsi altında Moskva bank konsorsiumu yaradılmışdır. Buraya Moskvadakı ən böyük banklar və Sankt-Peterburq banklarının Moskva filialları daxil idi. Birliyin məqsədi 1905-ci il inqilab hadisələri səbəbiylə çətinliklərlə üzləşən rus ticarət və sənaye firmalarına kömək etmək idi.

1907-ci il

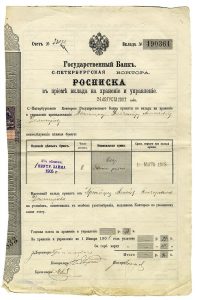

Dövlət Bankının Sankt-Peterburq filialının saxlanmasına və idarə edilməsinə verilən depozit haqqında qəbz. 1907-ci il.

1909-cu il

Dövlət bankında sikkələr və külçələr üçün anbar. Foto. 1909-cu il

Dövlət bankı şurası. Foto. 1909-cu il

1911-ci il

Dövlət bankına işə qadınları qəbul etməyə başlayırlar ki, bundan əvvəl qadağan edilmişdi. Lakin yalnız ailəli olmayan qadınlara və “könüllü muzd əsasında” icazə verilirdi.

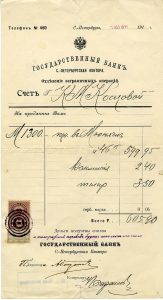

Sankt-Peterburq Dövlət Bankının xarici valyutanın satışı və köçürülməsi üzrə hesab. 1911-ci il

1912-ci il

Qryazi dəmiryol stansiyası yanında Dövlət bankının elavatoru. Poçt kartoçkası. 1910-cu illər

1913-cü il

Bankların kreditləşməsi dövlət bankında ümumi kreditləşmə həcminin 73% – nə çatır.

1914-cü il

Birinci Dünya müharibəsinin başlanması ilə dövlət bankında və onun müəssisələrində qızıl kredit biletlərinin dəyişdirilməsi dayandırılmışdı.

Vergiləri tam və vaxtında ödəmək hər bir vətəndaşın Konstitusiya borcudur. Lakin müşahidələr göstərir ki, bəzi vergi ödəyiciləri vergi ödənişlərinə digər təsərrüfat ödənişləri qədər ciddi əhəmiyyət vermirlər. Bununla bağlı ortaya çıxa biləcək məsələlərə mühasibat mütəxəssisi İlqar Əsədov aydınlıq gətirir.

Vergiləri tam və vaxtında ödəmək hər bir vətəndaşın Konstitusiya borcudur. Lakin müşahidələr göstərir ki, bəzi vergi ödəyiciləri vergi ödənişlərinə digər təsərrüfat ödənişləri qədər ciddi əhəmiyyət vermirlər. Bununla bağlı ortaya çıxa biləcək məsələlərə mühasibat mütəxəssisi İlqar Əsədov aydınlıq gətirir. Sual: Sadələşdirilmiş vergi ödəyici avans alır, növbəti ayda ƏDV ödəyicisi kimi qeydiyyata düşür. Daha sonrakı aylarda sadələşdirilmiş vergi mükəlləfiyyəti dövründə aldığı avansa görə mallar təqdim edir. Bu halda satışa ƏDV hesablanması hansı qaydada aparılır? Satış dövrləri üzrə yoxsa mükəlləfiyyət dəyişdikdən əvvəlki dövrdən qalan avanslara dərhal ƏDV hesablanmalıdır?

Sual: Sadələşdirilmiş vergi ödəyici avans alır, növbəti ayda ƏDV ödəyicisi kimi qeydiyyata düşür. Daha sonrakı aylarda sadələşdirilmiş vergi mükəlləfiyyəti dövründə aldığı avansa görə mallar təqdim edir. Bu halda satışa ƏDV hesablanması hansı qaydada aparılır? Satış dövrləri üzrə yoxsa mükəlləfiyyət dəyişdikdən əvvəlki dövrdən qalan avanslara dərhal ƏDV hesablanmalıdır?