Təhtəlhesab şəxs kimdir?

“Təhtə” sözü ərəb sözü olub “altında” anlamını verir. Təhtəlhesab şəxs dedikdə müəyyən məqsədlər üçün müvvəqəti vəsait verdiyimiz şəxslər nəzərdə tutulur. Təhtəlhesab məbləğlər əsasən şağıdakı şəxslərə verilir:

- satınalma şöbəsinin əməkdaşları;

- xəzinədarlar;

- ezam olunmuş işçilər.

Təhtəl hesab şəxslərə verilən nağd pul vəsaitləri vergi ödəyicisinin “Sair qısamüddətli aktivləri” kimi xarakterizə olunur. Mühasibat uçotu subyektlərində belə aktivlərin uçotu Hesablar Planının 24-cü maddəsinə uyğun aparılır.

Təhtəlhesab şəxslər müəssisənin kassasından nağd pul vəsaitlırini aldıqdan sonra 5 (beş) iş günü ərzində hesabat təqdim edilməlidir. Bu hesabat avans hesabatı adlandırılır.

Təhtəlhesab şəxsə verilən pul vəsaitləri qeyd olunan müddət tamamlanmadan öncə tələb edilə bilər. Əgər ödənişin qaytarılması ilə bağlı hər hansı tələb olmasa, məxaric sənədində göstərilmiş müddətin sonuncu günündə qalıq məbləğ kassaya qaytarılır.

224 saylı “Təhtəlhesab məbləğlər” hesabı

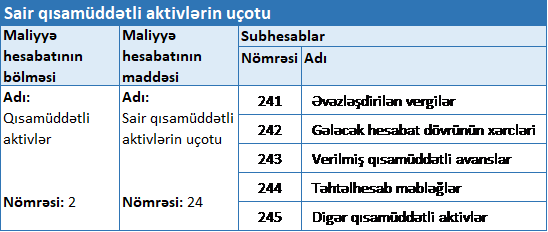

Sair qısa müddətli aktivlərin uçotu üçün nəzərdə tutulmuş 24-cü maddə öz tərkibində beş uçotu hesabını birləşdirir. 244 saylı “Təhtəlhesab məbləğlər” aktiv hesabı onlardan biridir, təhtəlbesab şəxslərlə hesablaşmaların uçotu üçün nəzərdə tutulub. Həmin aktivlər üzrə subhesabların açılması, müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

Hesablar planının “Sair qısamüddətli aktivlərin uçotu” maddəsi üzrə aşağıdakı hesablar açıla bilər (Qaydalar, maddə 6.1).

244 №-li “Təhtəlhesab məbləğlər” hesabında ezamiyyə xərclərinin, həmçinin digər təsərrüfat ehtiyaclarının ödənilməsi üçün mühasibat uçotu subyektinin işçilərinə verilmiş təhtəlhesab məbləğlər üzrə hesablaşmalar haqqında ümumiləşdirilmiş məlumatların hərəkəti uçota alınır. Təhtəlhesab şəxslərə verilən təhtəlhesab məbləğlər qeyd edilən qaydaların 26.14.-cü bəndinə əsasən tənzimlənir.

Təhtəlhesab məbləğlərin uçotu zamanı müxabirləşmə nümunələri

Nümunə 1: Təhtəlhesab şəxsə avans verildikdə

“A” MMC-nin bank hesablaşma hesabından 3 nəfər əməkdaşa ezamiyyə xərcləri üçün ümumilikdə 1200 manat, digər işçiyə isə təsərrüfat xərclərinin ödənilməsi ilə bağlı 700 manat kassadan ödənilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Təhtəlhesab şəxsə bank hesablaşma hesabından ödəniş edildikdə | 244 – Təhtəlhesab məbləğlər | 223 – Bank hesablaşma hesabları | 1200.00 |

| 2 | Təhtəlhesab şəxsə kassadan ödəniş edildikdə | 244 – Təhtəlhesab məbləğlər | 221 – Kassa | 700.00 |

Nümunə 2: Nağd pul təyinat yerinə daşındıqda

“A” MMC müxtəlif ərazilərdə yeləşən 15 filialında ictimai iaşə fəaliyyətini həyata keçirir. Rayon ərazisində yerləşən 9 saylı filialında baş verən texniki nasazlığa görə 15000 manat pul vəsaiti poçt vasitəsilə 2 saylı filiala göndərilmişdir. İlk olaraq, qeyd olunan məbləğ 9 saylı filialın işçisinə verilmişdir. Təhtəlhesab şəxs də həmin məbləği poçt idarəsinə təqdim etmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Təhtəlhesab şəxsə ödəniş edildikdə | 244 – Təhtəlhesab məbləğlər | 221 – Kassa | 15000.00 |

| 2 | Təhtəlhesab şəxsə verilən məbləğ poçt idarəsinə ödənildikdə | 222 – Yolda olan pul köçürmələri | 244 – Təhtəlhesab məbləğlər | 15000.00 |

Nümunə 3: Əsas vəsait, mallar alındıqda

“A” MMC iş prosesinin sürətləndirilməsi məqsədilə mühasib vəzifəsində çalışan işçisinə yeni komputer alınması ilə bağlı göstəriş vermiş, bunun üçün həmin işçiyə 2000, digər bir işçiyə isə malların alınması tapşırılaraq 900 manat nəğd vəsit verilmişdir. Həmin işçi ona verilən bütün vəsaiti xərcləyərək müəssisəni lazım olan mallarla təmin etmişdir.

Mühasib vəzifəsinə təyin edilinə işçi tərəfindən komputerə görə ödənilən məbləğ 1600 manat təşkil etdiyindən, qalan 400 manat kassaya qaytarılmışdır.

Deməli, avans hesabatına əsasən aşağıdakı əməliyyatlar uçota alınacaq:

Mallar alınıb – 900 manat;

1 ədəd komputer alınıb – 1600 manat;

Kassaya qaytarılıb – 400 manat.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Təhtəlhesab şəxsə ödəniş edildikdə | 244 – Təhtəlhesab məbləğlər | 221 – Kassa | 2900.00 |

| 2 | Təhtəlhesab şəxs tərəfindən mallar alındıqda | 205 – Mallar | 244 – Təhtəlhesab məbləğlər | 900.00 |

| 3 | Təhtəlhesab şəxs tərəfindən əsas vəsait alındıqda | 113 – Torpaq, tikili və avadanlıqlarla bağlı məsrəflərin kapitallaşdırılması | 244 – Təhtəlhesab məbləğlər | 1600.00 |

| 4 | Təhtəlhesab şəxs tərəfindən artıq qalan vəsait qaytarıldıqda | 221 – Kassa | 244 – Təhtəlhesab məbləğlər | 400.00 |

Nümunə 4: Alınmış borc, bank krediti ödənildikdə

“A” MMC istehsal prosesini fasiləsizliyini təmin etmək üçün pul vəsaitlərinin yetərsiz olduğu qənaətinə gəlmişdir. May ayında bankdan 80000 manatlıq kredit götürməklə pul problem həll olunmuşdur. İllik faiz dərəcəsi 17%. Lakin meydana çıxan digər problemlə əlaqədar əməkdaşı olan “B” MMC-dən 36000 manat məbləğində borc pul almışdır. İyun ayının sonuncu iş günü təhtəlhesab şəxsə bank krediti, onun faizi, alınmış borc məbləğinin aylıq ödənişi üçün cəmi 10793 manat verilib.

Avans hesabatına əsasən mühasibatlıqda aşağıdakı əməliyyatlar uçota alınır:

- bank krediti ödənilib – 6660 manat;

- bank faizi ödənilib – 1133 manat;

- alınmış borc qaytarılıb – 3000 manat.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Təhtəlhesab şəxsə ödəniş edildikdə | 244 – Təhtəlhesab məbləğlər | 221 – Kassa | 10793.00 |

| 2 | Təhtəlhesab şəxs tərəfindən bank krediti ödənildikdə | 501 – Qısamüddətli bank kreditləri | 244 – Təhtəlhesab məbləğlər | 6660.00 |

| 3 | Təhtəlhesab şəxs tərəfindən bank faizi ödənildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 244 – Təhtəlhesab məbləğlər | 1133.00 |

| 4 | Təhtəlhesab şəxs tərəfindən alınmış borc qaytarıldıqda | 504 – Qısamüddətli borclar | 244 – Təhtəlhesab məbləğlər | 3000.00 |

Nümunə 5: Alınan malın (iş, xidmət) ödənişi təhtəlhesab şəxsə həvalə edildikdə

Şirkət öz işçisinə ötən aydan qalmış kommunal borcu ödəmək üçün kassa hesabından 400 manat məbləğində pul vermişdir.

Deməli, avans hesabatına əsasən aşağıdakı əməliyyatlar uçota alınır:

Kommunal borc ödənilib – 400 AZN

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Təhtəlhesab şəxsə ödəniş edildikdə | 244 – Təhtəlhesab məbləğlər | 221 – Kassa | 400.00 |

| 2 | Təhtəlhesab şəxs tərəfindən kommunal borc ödənildikdə | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 244 – Təhtəlhesab məbləğlər | 400.00 |

Nümunə 6: İcarə haqqı, əməkhaqqı ödənildikdə

Müəssisə malları saxlamaq məqsədilə fiziki şəxsdən anbar icarəyə götürmüşdür. Aylıq icarə haqqı 800 manat olaraq razılaşdırılıb. Ödəmə mənbəyində vergi çıxıldıqdan sonra yerdə qalan məbləğ təhtəlhesab şəxs vasitəsilə fiziki şəxsə ödənilmişdir. Eyni zamanda, 5 işçinin əməkhaqqısının ödənilməsi məqsədilə təhtəlhesab şəxsə 2300 manatlıq pul verilmişdir. Ödənişlər edildikdən sonra təhtəlhesab şəxs tərəfindən qaytarılan hər hansı məbləğ olmamışdır.

Mühasib avans hesabatına əsasən aşağıdakı əməliyyatlar uçota alınır:

- icarə haqqı ödənildi – 688 manat;

- əməkhaqqı ödənildi – 2300 manat.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Təhtəlhesab şəxsə ödəniş edildikdə | 244 – Təhtəlhesab məbləğlər | 221 – Kassa | 2988.00 |

| 2 | Təhtəlhesab şəxs tərəfindən icarə haqqı ödənildikdə | 535 – İcarə üzrə qısamüddətli kreditor borcları | 244 – Təhtəlhesab məbləğlər | 688.00 |

| 3 | Təhtəlhesab şəxs tərəfindən əməkhaqqı ödənildikdə | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 244 – Təhtəlhesab məbləğlər | 2300.00 |

Nümunə 7: Ezamiyyə ödənişləri həyata keçirildikdə

“A” MMC öz işçisini xidməti tapşırığı yerinə yetirməsi üçün ezamiyyətə göndərməyi qərara almışdır. Hesablanmış 450 manat işçinin kart hesabına köçürülmüşdür. İşçi ezamiyyətdən qayıtdıqdan sonra hesabatı təqdim etmişdir.

Deməli, avans hesabatına əsasən aşağıdakı əməliyyatlar uçota alınır:

Ezamiyyə xərci – 450 AZN

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Təhtəlhesab şəxsə ödəniş edildikdə | 244 – Təhtəlhesab məbləğlər | 221 – Kassa | 450.00 |

| 2 | Ezamiyyə xərci uçota alındıqda | 721 – İnzibati xərclər | 244 – Təhtəlhesab məbləğlər | 450.00 |

Nümunə 8: Ödənişdən sonra artıq qalan məbləğ təhtəhhesab şəxsin əməkhaqqısına adi edildikdə

Müəssisə tərəfindən 1 nəfər əməkdaşına ezamiyyə ilə əlaqədar olaraq cəmi 224 manat bank hesablaşma hesabından ödənilmişdir. İşçinin ezam olunuğu ərazidə 4 gün 3 gecə qalması nəzərdə tutulmuşdu, lakin işçi 3 gün 2 gecə qaldıqdan sonra öz iş yerinə qayıtmalı oldu. Buna görə 70 manat işçi tərəfindən müəssisəyə qaytarılmalıdır. Sözügedən məbləğ avans hesabtı təqdim edilərkən işçi tərəfindən qaytarılmamış, onun muzdlu işlə əlaqədar əldə etdiyi gəlirinə adi edilmişdir. Ayın sonunda müvafiq tutulmalar (MDSS, İTS haqları) edildikdən sonra qalıq pul vəsaitləri işçinin əməkhaqqısından tutulmuşdur.

Deməli, avans hesabatına əsasən aşağıdakı əməliyyatlar uçota alınır:

Ezamiyyə xərci – 154 AZN

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Təhtəlhesab şəxsə ödəniş edildikdə | 244 – Təhtəlhesab məbləğlər | 223 – Bank hesablaşma hesabları | 224.00 |

| 2 | Ezamiyyə xərci uçota alındıqda | 721 – İnzibati xərclər | 244 – Təhtəlhesab məbləğlər | 154.00 |

| 3 | İşçinin gəliri hesab edilən məbləğ ay sonunda əməkhaqqısından tutulduqda | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 244 – Təhtəlhesab məbləğlər | 70.00 |