Pul vəsaitləri və onların ekvivalentləri üzrə uçotun əsasları

Pul vəsaitləri və onların ekvivalentləri (Cash and cash equivalents) üzrə uçot 7 saylı “Pul vəsaitlərinin hərəkəti haqqında hesabat” adlı MUBS -un (IAS7) tələblərinə uyğun aparılır.

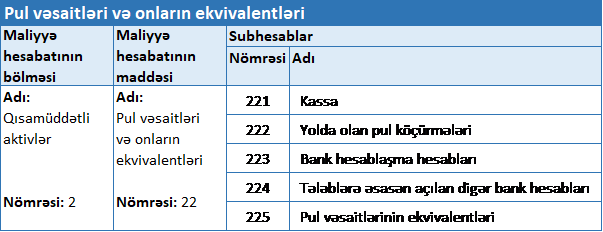

Pul vəsaitlərinə kassada olan nağd pul və tələbli bank hesablarında olan vəsaitlər daxildir.

Pul vəsaitlərinin ekvivalentləri qısamüddətli, yüksək likvidli investisiyalardır ki:

- onlar asanlıqla məlum pul məbləğlərinə çevrilə bilirlər, habelə;

- dəyərdə yalnız cüzi bir dəyişiklik riskinə məruz qalırlar.

Qısamüddətli dedikdə, investisiyanın alındığı tarixdən onun ödəmə müddətinə qədər qalan üç aylıq müddət başa düşülür. Pul vəsaitlərinin ekvivalentləri investisiyalar və ya digər məqsədlər üçün deyil, qısamüddətli pul öhdəlikləri üçün istifadə olunur.

Pul vəsaitləri və onların ekvivalentləri üzrə mühasibat qeydlərinin aparılması üçün Hesablar Planının 22-ci maddəsinə uyğun hesablar açılır. Hesabların açılması, müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir. 222 saylı “Yolda olan pul köçürmələri” aktiv hesabı 22 saylı maddə üzrə uçotun aparılması üçün nəzərdə tutulmuş hesablardan biridir.

Yuxarıda qeyd edilən Qaydaların 24.1-ci maddəsinə əsasən pul vəsaitləri və onların ekvivalentlərinin uçotu üzrə aşağıdakı hesablar açıla bilər:

Yolda olan pul köçürmələri dedikdə, müxtəlif xarici ölkələrə məxsus, milli pulların digər müəssisələrə, vergi ödəyicilərinə köçürmək məqsədilə bank hesabına, həmçinin digər rabitə şöbələrinə verilən, təyinatı üzrə hələ gedib çatmayan pulun hərəkəti başa düşülür. Xarici valyutaların alqı-satqısı zamanı sözügedən hesab geniş istifadə edilir.

222 saylı “Yolda olan pul köçürmələri” hesabı üzrə müxabirləşmələr

Bu hesabda mühasibat uçotu subyektinin yola salınmış, lakin təyinat yerinə gedib çatmamış pulların hərəkəti, mövcudluğu barədə məlumatlar ümumiləşdirilmiş şəkildə əks etdirilir.

Uçot aparan şəxslərin 222 №-li “ Yolda olan pul köçürmələri ” hesabı üzrə daxil edilmiş pul vəsaitləri həmin qaydaların 24.9.-cu bəndilə nizamlanır.

Mühasibat uçotu subyektinin kassasına yaxud bank hesablaşma hesablarına daxil olan yolda olan pul köçürmələri üzrə tənzimləmələr Qaydaların 24.10.-cu bəndinə uyğun aparılır.

Mühasibat uçotu subyektinin kassasından yaxud bank hesablaşma hesablarından digər mühasibat uçotu subyektlərinə ödənişlər edilərkən yolda olan pul vəsaitlərinin uçotuna Qaydaların 24.11.-ci bəndi, yolda olan pul vəsaitləri həmin mühasibat uçotu subyektlərinə daxil olduqda 24.12.-ci bəndi tətbiq edilir.

Yolda olan pul köçürmələri ilə bağlı aşağıdakı müxabirləşmə nümunələri

Nümunə 1: Xarici valyuta ilə əməliyyatlar aparıldıqda yolda olan köçürmələri

“A” MMC satdığı məhsulların çeşidlərini artırmaq, fərqli keyfiyyətdə mallar əldə etmək məqsədilə xaricdən malları idxal edir. Malları satan ölkə Rusiya olduğundan malların alış qiyməti dollarla təyin olunub. Tərəflər arasında bağlanan müqaviləyə əsasən malların qiyməti 26000 dollar təyin olunub.

Qeyd etmək istəyirik ki, malların ödənişinin həyata keçirildiyi gün valyuta məzənnəsinə əsasən ödənilən pulların miqdarında:

- artma, yaxud;

- azalma halları müşahidə oluna bilər.

Alış tarixinə 1 $ = 1.70 ₼

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Malların idxalı həyata keçirildikdə | 205 – Mallar | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 44200.00 |

| 2 | Gömrük yığımı, rüsumu malların dəyərini artırdıqda | 205 – Mallar | 538 – Digər qısamüddətli kreditor borcları | 200.00 |

| 3 | ƏDV hesablandıqda: (44200+200) × 18% | 241 – Əvəzləşdirilən ƏDV | 538 – Digər qısamüddətli kreditor borcları | 7992.00 |

| 4 | Gömrükdə hesablanan ƏDV ödənildikdə | 538 – Digər qısamüddətli kreditor borcları | 226 – ƏDV-nin Depozit hesabı | 7992.00 |

1-ci halda dolların məzənnəsi aşağı düşüb. Bu o deməkdir ki, müəssisə malların alış anında konvertasiya edilən məbləğ ilə ödəniş anında konvertasiya edilən məbləğ arasındakı fərq qədər satışdankənar gəlir əldə edib.

| 1 $ = 1.70 ₼ → 26000 × 1.70 = 44200

1 $ = 1.67 ₼ → 26000 × 1.67 = 43420 |

Müsbət məzənnə fərqi → 44200 – 43420 = 780

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Xaricə ödəniş üçün konvertasiya əməliyyatı aparıldıqda | 222 – Yolda olan pul köçürmələri | 223-1 – Bank hesablaşma hesabları | 43420.00 |

| 2 | Valyuta hesabına 26000 dollar mədaxil edildikdə | 223-2 – Bank hesablaşma hesabları | 222 – Yolda olan pul köçürmələri | 43420.00 |

| 3 | Malların əsas məbləği ödənildikdə | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 223-2 – Bank hesablaşma hesabları | 43420.00 |

| 4 | Məzənnə fərqindən gəlir nəzərə alındıqda | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 611 – Sair əməliyyat gəlirləri | 780.00 |

2-ci halda dolların məzənnəsi qalxıb. Bu o deməkdir ki, müəssisə malların alış anında konvertasiya edilən məbləğ ilə ödəniş anında konvertasiya edilən məbləğ arasındakı fərq qədər zərər əldə edib.

| 1 $ = 1.70 ₼ → 26000 × 1.70 = 44200

1 $ = 1.72 ₼ → 26000 × 1.72 = 44720 |

Mənfi məzənnə fərqi → 44720 – 44200 = 520

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Xaricə ödəniş üçün konvertasiya əməliyyatı aparıldıqda | 222 – Yolda olan pul köçürmələri | 223-1 – Bank hesablaşma hesabları | 44720.00 |

| 2 | Valyuta hesabına 26000odollar mədaxil edildikdə | 223-2 – Bank hesablaşma hesabları | 222 – Yolda olan pul köçürmələri | 44720.00 |

| 3 | Malların əsas məbləği ödənildikdə | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 223-2 – Bank hesablaşma hesabları | 44200.00 |

| 4 | Məzənnə fərqindən zərər nəzərə alındıqda | 731 – Sair əməliyyat xərcləri | 223-2 – Bank hesablaşma hesabları | 520.00 |

Nümunə 2: Nağd pullar təhtəlhesab şəxsə verildikdə yolda olan köçürmələri

“A” MMC müxtəlif ərazilərdə 15 ədəd filialı ilə ictimai iaşə fəaliyyətini həyata keçirən müəssisədir. Rayon ərazisində yerləşən 9 saylı filialında baş verən texniki nasazlığa görə 15000 manat vəsait poçt vasitəsilə 2 saylı filiala göndərilmişdir.

İlk olaraq, qeyd olunan məbləğ 9 saylı filialın işçisinə verilmişdir. Təhtəlhesab şəxs də həmin məbləği poçt idarəsinə təqdim etmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Təhtəlhesab şəxsə ödəniş edildikdə | 244 – Təhtəlhesab məbləğlər | 221 – Kassa | 15000.00 |

| 2 | Təhtəlhesab şəxsə verilən məbləğ poçt idarəsinə ödənildikdə | 222 – Yolda olan pul köçürmələri | 244 – Təhtəlhesab məbləğlər | 15000.00 |

Poçt vasitəsilə göndərilən ödəniş 2 saylı filial tərəfindən qəbul edildikdə:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Poçt vasitəsilə göndərilən məbləğ qəbul edildikdə | 221 – Kassa | 222 – Yolda olan pul köçürmələri | 15000.00 |

Yolda olan pul köçürmələri ilə bağlı daha ətraflı məlumat almaq üçün buraya keçid ala bilərsiniz.