Hesablar planının “Xərclər” bölməsi

“Xərc” anlayışı bir qayda olaraq “Gəlir” anlayışı ilə birlikdə işlənir. Bu anlayışlar müəssisənin maliyyə və mühasibat hesabatlarında nəzərə alınır, müəssisənin əsas maliyyə göstəricisi olan mənfəətin hesablanmasında istifadə olunur. Məsrəflər, xərclər və mənfəət haqqında ümumi anlayışlar bizə xərclər üzrə mühasibat uçotunun qurulması prosesində kömək edir.

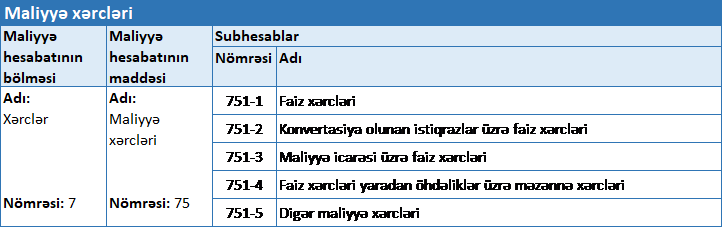

Mühasibat uçotunun hesablar planının 7-ci bölməsi üzrə açılan hesablarda ayrı-ayrı xərc maddələri üzrə mühasibat qeydləri aparılır. Belə hesablardan biri Hesablar Planının 75-ci maddəsi üzrə açılan 751-ci “Maliyyə xərcləri” hesabıdır. Bu bölməyə aid olan digər hesablar aşağıdakılardır:

- 701-ci “Satışın maya dəyəri üzrə xərclər” hesabı;

- 711-ci “Kommersiya xərcləri” hesabı;

- 721-ci “İnzibati xərclər”;

- 731-ci “Sair əməliyyat xərcləri”;

- 741-ci “Fəaliyyətin dayandırılmasından yaranan xərclər”;

- 761-ci “Fövqəladə xərclər.

Hesablar üzrə müxabirləşmələr, subhesabların açılması AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” əsasında tənzimlənir.

751 №-li “Maliyyə xərcləri” hesabı üzrə tənzimləmələr

Bu hesabda, yuxarıda qeyd edilən Qaydaların 57.3 bəndinə əsasən “mühasibat uçotu subyektinin maliyyə fəaliyyətinin həyata keçirilməsi zamanı faiz xərci, konvertasiya olunan istiqrazlar üzrə faiz xərcləri, maliyyə iсarəsi üzrə faiz xərcləri, faiz xərcləri yaradan öhdəliklər üzrə məzənnə xərcləri və digər maliyyə xərcləri barədə ümumiləşdirilmiş məlumatlar əks etdirilir.”

751 nömrəli “Maliyyə xərcləri” hesabı üzrə aşağıdakı subhesablar açılır (Qaydalar, 57.3):

Hesabat dövrü ərzində mühasibat uçotu subyekti tərəfindən alınmış borclara, kreditlərə görə hesablanan faizlər üzrə xərclərə uyğun mühasibat yazılışı yuxarıda qeyd edilən qaydaların 57.5-ci bəndi əsasında verilir.

Buraxılmış konvertasiya olunan istiqrazlara görə hesablanan faiz xərclərinə uyğun mühasibat yazılışı verilirkən həmin qaydaların 57.7-ci bəndi tətbiq edilir.

Maliyyə icarəsi ilə əldə edilən aktivlərə görə hesabat dövrü ərzində hesablanan faiz məbləğlərinə müxabirləşmələr qaydaların 57.10-cu bəndi əsasında nizamlanır.

Mühasibat uçotu subyektinin faiz xərcləri yaradan öhdəlikləri üzrə mənfi məzənnə fərqi yaranan zaman uyğun mühasibat yazılışı 57.13-cü bəndə uyğun olaraq verilir.

Aşağıda hesablar planının 751-ci “Maliyyə xərcləri” hesabı üzər müxabirləşmə nümunələri verilib.

İmtiyazlı səhmlərin buraxılışı ilə bağlı maliyyə xərcləri üzrə müxabirləşmələr

“A” səhmdar cəmiyyəti bir ədədi 5 AZN, ümumilikdə dəyəri 5000 AZN, olan 1000 ədəd imtiyazlı səhm buraxmışdır. Razılaşmaya əsasən sözügedən səhmlər 6 ay müddətinə alınmışdır və səhm sahiblərinə 10% həcmində pul vəsaitinin ödənilməsi planlaşdırılır. Bu müddət bitdikdən sonra səhmlər müəssisə tərəfindən geri alınacaqdır.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İmtiyazlı səhmlər satıldıqda | 223 – Bank hesablaşma hesabları | 405 – “Geri alınan məhdud tədavül müddətli imtiyazlı səhmlər (uzunmüddətli)” | 500.00 |

| 2 | İmtiyazlı səhmlə bağlı 6 ay ərzində ödəniləcək faiz xərci hesablandıqda | 242 – Gələcək hesabat dövrünün xərcləri | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 500.00 |

| 3 | Faiz borcu ödənildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 500.00 |

| 4 | Faiz xərci maliyyə xərcinə bağlandıqda | 751 – Maliyyə xərcləri | 242 – Gələcək hesabat dövrünün xərcləri | 500.00 |

| 5 | Hesabat ilinin sonunda faiz xərcləri ümumi mənfəət(zərər) hesabına tanındıqda | 801 – Ümumi mənfəət (Zərər) | 751 – Maliyyə xərcləri | 500.00 |

Bankdan uzunmüddətli kredit alındıqda və qaytarıldıqda maliyyə xərcləri

“A” MMC istehsal prosesini fasiləsiz şəkildə davam etdirmək üçün pul vəsaitlərinin yetərsiz olduğu qənaətinə gəlmişdir. May ayında bankdan 80000 manatlıq kredit götürməklə pul problemi həll olunmuşdur. Bankla müəssisə arasında bağlanan müqavilənin şərtlərinə görə kreditin müddəti 2 il, illik faizin dərəcəsi 17% olaraq razılaşdırılmışdır. Müəssisə kreditin 50%-ni birinci il, qalan hissəni növbəti il ödəməlidir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Bankdan uzunmüddətli kredit götürüldükdə | 223 – Bank hesablaşma hesabları | 401 – Uzunmüddətli bank kreditləri | 80000.00 |

| 2 | İlk ilin faiz borcları qeydə alındıqda | 242 – Gələcək hesabat dövrünün xərcləri | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 6800.00 |

| 3 | İkinci ilin faiz borcları qeydə alındıqda | 191 – Gələcək hesabat dövrlərinin xərcləri | 434 – Faizlər üzrə uzunmüddətli kreditor borcları | 6800.00 |

| 4 | Bank krediti üzrə ilk ilin əsas məbləği ödənildikdə | 401 – Uzunmüddətli bank kreditləri | 223 – Bank hesablaşma hesabları | 40000.00 |

| 5 | Bank krediti üzrə ilk ilin faiz məbləği ödənildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 6800.00 |

| 6 | Bank krediti üzrə ilk ilin faizi xərcə aid edildikdə | 751 – Maliyyə xərcləri | 242 – Gələcək hesabat dövrünün xərcləri | 6800.00 |

| 7 | Xərc kimi tanınan faizlər Ümumi mənfəətə bağlandıqda | 801 – Ümumi mənfəət (zərər) | 751 – Maliyyə xərcləri | 6800.00 |

İkinci ilin uzunmüddətli bank krediti uçota alınır:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İkinci ilin faiz borcları uzunmüddətli öhdəliklərdən qısamüddətli öhdəliklərə aid edildikdə | 434 – Faizlər üzrə uzunmüddətli kreditor borcları | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 6800.00 |

| 2 | İkinci ilin faiz xərcləri uzunmüddətli xərclərdən qısamüddətli xərclərə aid edildikdə | 242 – Gələcək hesabat dövrünün xərcləri | 191 – Gələcək hesabat dövrlərinin xərcləri | 6800.00 |

| 3 | Bank krediti üzrə ikinci ilin əsas məbləği ödənildikdə | 401 – Uzunmüddətli bank kreditləri | 223 – Bank hesablaşma hesabları | 40000.00 |

| 4 | Bank krediti üzrə ikinci ilin faiz məbləği ödənildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 6800.00 |

| 5 | Bank krediti üzrə ikinci ilin faizi xərcə aid edildikdə | 751 – Maliyyə xərcləri | 242 – Gələcək hesabat dövrünün xərcləri | 6800.00 |

| 6 | Xərc kimi tanınan faizlər Ümumi mənfəətə bağlandıqda | 801 – Ümumi mənfəət (zərər) | 751 – Maliyyə xərcləri | 6800.00 |

Mühasibat uçotu subyektlərində maliyyə xərcləri digər hallarda da yarana bilər, məsələn, digər şəxslərdən borc götürüldükdə yaxud maliyyə icarəsi ilə torpaq, tikili və avadanlıqlar əldə edildikdə də belə xərclər yarana bilər.

Qısa olaraq qeyd edək ki, xarici iqtisadi ədəbiyyatda daha çox lizinq kmi tanənan maliyyə icarəsi aktiv üzrə mülkiyyət hüquqlarına aid, demək olar ki, bütün risk və mükafatların ötürülməsini təmin edən icarə formasıdır. İcarənin sonunda mülkiyyət hüququ həm keçə, həm də keçməyə bilər.

Yuxarıda qeyd edilən hallar üçün 751-ci “Maliyyə xərcləri” hesabı üzrə mühasibat yazılışlarına nümunələr digər məqaləmizdə verilib (bax:“751-ci “Maliyyə xərcləri” hesabı üzrə müxabirləşmə nümunələri”).