Valyutalı dəyərlərin səliqəyə salınması

Valyutalı dəyərlərin səliqəyə salınması

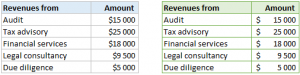

Exceldə valyutalı dəyərlərin səliqəli və anlaşıqlı olması, doğruluq qədər vacibdir. Bu səliqəyə nail olmaq isə olduqca sadədir. Aşağıdakı 2 cədvəldəki monetar dəyərlərdən hansının daha doğru və səliqəli formatlandığını soruşsam, nə cavab verərdiniz? Mavi, yoxsa yaşıl?

Əksəriyyət yaşıl cədvəlin daha səliqəli olduğunu deyəcəkdir, çünki ordakı dəyərlər və onların valyuta işarələri həm bir-birindən aralıdır, həm də valyuta işarələri xananın ən solunda yer almışdır. Bu isə, məlumatın anlaşılırlığını qatbaqat gücləndirir.

Həm mavi, həm də yaşıl cədvəllər Excel-in standard formatlaması ilə həyata keçirilib və sağdakı cədvəldəki kimi bir nəticə əldə etmək istəyiriksə, bir çox insanın etdiyi xətaya düşməməliyik.

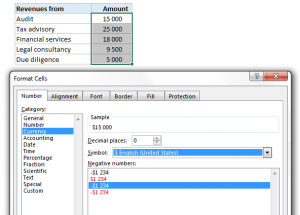

Bir çoxumuz məbləğlərə valyuta işarələrini əlavə etmək istədiyimiz zaman Ctrl + 1 ilə formatlama qutusunu açır və Currency olan sətiri seçirik.

Belə olan halda? nəticə hər zaman mavi cədvəldəki kimi olur, yəni valyuta işarələri əlavə edilmiş, lakin məbləğə yapışmış vəziyyətdə olur. Bu problemi aradan qaldırmanın yolu isə, formatlamanı Currency olaraq yox, Accounting olaraq etməkdir.

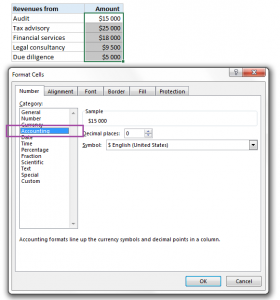

OK kliklədikdən sonra isə, cədvəlimiz yaşıl cədvəl formatına dönüşəcəkdir.

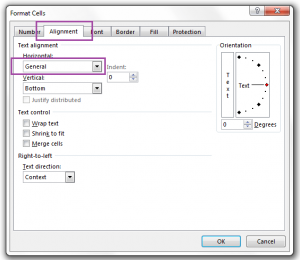

Bəzi hallarda, məbləğləri Accounting olaraq formatladıqdan sonra belə, valyuta işarələrini məbləğlərə yapışmış halda görə bilərik. Bu zaman, son toxunuş olaraq, eyni Ctrl + 1 qutusundakı Alignment seksiyasına gedib, Horizontal dropdown siyahısından General seçərək OK klikləməliyik. Bununla da, bütün problemlər həll olunacaqdır.

Müəllif: Elçin Xəlilov

Bax:

-

NETWORKDAYS funksiyası – 2 tarix arasındakı iş günlərinin sayı

-

VLOOKUP funksiyasındakı son komponentin (TRUE & FALSE) vacibliyi

-

Track changes – Excel faylında edilən hər dəyişikliyin qeydiyyatı

-

Excel-də Weekday funksiyası

-

NPV funksiyası – bugünkü dəyəri necə hesablamalı?

-

Həftəlik overtime saatının hesablanması

Bütün uçot məlumatları və nəticə göstəriciləri özündə mütləq semantikanı saxlamalıdır.

Bütün uçot məlumatları və nəticə göstəriciləri özündə mütləq semantikanı saxlamalıdır. Əmək və Əhalinin Sosial Müdafiəsi Nazirliyinin tabeliyindəki Dövlət Məşğulluq Agentliyi ölkə üzrə məşğulluğa dair məlumatları, ölkənin məşğulluq xəritəsini, məşğul şəxslərin reyestrini özündə birləşdirəcək “Əmək münasibətləri və məşğulluq” altsistemini hazırlayır.

Əmək və Əhalinin Sosial Müdafiəsi Nazirliyinin tabeliyindəki Dövlət Məşğulluq Agentliyi ölkə üzrə məşğulluğa dair məlumatları, ölkənin məşğulluq xəritəsini, məşğul şəxslərin reyestrini özündə birləşdirəcək “Əmək münasibətləri və məşğulluq” altsistemini hazırlayır. Respondentlərin əksəriyyəti tərəfindən elan edilmiş auditorun peşəkar fəaliyyətinin səmərəliliyinin müsbət amillərinin təhlili “daxili” amillərin, ilk növbədə, auditorun peşəkar səlahiyyətləri və şəxsi keyfiyyətləri ilə bağlı üstünlüklərini müəyyən etmişdir.

Respondentlərin əksəriyyəti tərəfindən elan edilmiş auditorun peşəkar fəaliyyətinin səmərəliliyinin müsbət amillərinin təhlili “daxili” amillərin, ilk növbədə, auditorun peşəkar səlahiyyətləri və şəxsi keyfiyyətləri ilə bağlı üstünlüklərini müəyyən etmişdir.