203 saylı “Tikinti müqavilələri üzrə məsrəflər” hesabı üzrə uçot

Ehtiyatlar üzrə uçot hesabları

Mühasibat uçotu subyektlərində tikinti müqavilələri üzrə bitməmiş tikinti işlərinin dəyəri 203 saylı “Tikinti müqavilələri üzrə məsrəflər” hesabı üzrə uçota alınır. Bu hesab mühasibat uçotunun hesablar planının “Qısamüddətli aktivlər” bölməsinin 20-ci maddəsinin (“Ehtiyatlar”) tərkibinə daxildir.

Beynəlxalq maliyyə hesabatı standartlarında ehtiyatların uçotu, tikinti müqavilələri üzrə məsrəflər istisna olmaqla, “Ehtiyatlar” (“Inventory”) adlı 2 saylı MUBS (IAS 2) ilə tənzimlənir, amma tikinti müqavilələri üzrə uçot istisnadır. Bu zaman “IFRS 15- Müştərilərlə müqavilələrdən gəlirlər” beynəlxalq standartdan istifadə olunur.

203 saylı “Tikinti müqavilələri üzrə məsrəflər” hesabı aktiv hesabdır. Hesab üzrə üzrə müxabirləşmələrin verilməsi qaydası AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

Mühasibat uçotu subyektləri 20-ci maddə üzrə açıla bilər.

Qaydaların 22.1 bəndinə görə mühasibat uçotu subyektlərinin 20-ci maddə üzrə aça biləcəyi hesabların siyahısı aşağıdakı cədvəldə verilib.

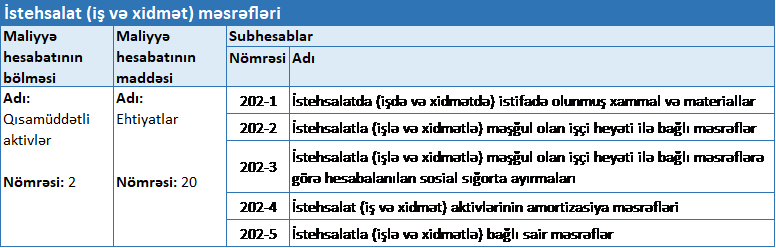

201 saylı “Material ehtiyatları” hesabı üzrə mühasibat yazılışlarının verilməsi qaydası ilə eyni adlı səhifədən, istehsalat (iş və xidmət) məsrəflərinin uçotu ilə isə buradan tanış ola bilərsiniz.

203 saylı “Tikinti müqavilələri üzrə məsrəflər” hesabı

Tikinti fəaliyyəti dedikdə, tikinti obyektlərinin inşa edilməsi, təmiri, bərpası, yenidən qurulması, sökülməsi fəaliyyəti nəzərdə tutulur. AR “Şəhərsalma və tikinti qanunvericiliyi” şəhərsalma, tikinti fəaliyyətinin hüquqi əsaslarını, prinsiplərini, həmçinin dövlət, bələdiyyələrin, fiziki yaxud hüquqi şəxslərin şəhərsalma, tikinti fəaliyyəti sahəsində hüquqlarını, vəzifələrini müəyyən edir. Tikinti münasibətlərinin tənzimləndiyi digər qərar isə AR NK-nin “Əsaslı tikintidə podrat müqavilələri haqqında qaydaların təsdiq edilməsi barədə” qərarıdır.

203 saylı “Tikinti müqavilələri üzrə məsrəflər” hesabında mühasibat uçotu subyektinin tikinti müqavilələri üzrə istifadə edilmiş məsrəflərinin hərəkəti haqqında ümumiləşdirilmiş məlumatların uçotu aparılır.

Yuxarıda qeyd edilən Qaydaların 22.15-ci bəndinə görə tikinti müqavilələri üzrə məsrəflər hesabına aşağıdakı subhesablar açmaq olar:

Tikinti müqavilələri üzrə məsrəflərə həmin qaydaların 22.52-ci, nəzərdə tutulmuş işlərin tamamlanma mərhələsinə uyğun olaraq çəkilmiş məsrəflər xərc kimi tanındıqda isə 22.53-cü bəndi tətbiq edilir.

Bu hesab üzrə mühasibat yazılışlarına nümunələr aşağıda verilib.

Tikinti müqavilələri üzrə məsrəflər qısa müddət ərzində nəzərdə tutulduqda

Nümunə 1: “A” MMC aldığı sifarişə əsasən “B” MMC üçün istehsal binasını 1 il ərzində inşa edib təhvil verməlidir. Ümumi qiymət 290 000 manat olan müqavilə bağlanıb. Binanın smeta dəyəri aşağıdakı kimidir:

Materiallar – 130 000 AZN

Həmin sahədə çalışan işçilərin əməkhaqqı – 55 000 AZN

Əməkhaqqından tutulmalar – 10 065 AZN

Tikintidə istifadə olunmuş avadanlıqların amortizasiya xərcləri – 10 000 AZN

Digər xərclər – 44 935 AZN

Cəmi: 250 000 AZN

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Material ehtiyatları alındıqda | 201 – Material ehtiyatları | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 130000.00 |

| 2 | ƏDV hesablandıqda | 241 – Əvəzləşdirilən ƏDV | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 23400.00 |

| 3 | Alınan materiallar istifadə olunaraq tikinti məsrəflərinə aid edildidkə | 203 – Tikinti müqavilələri üzrə məsrəflər | 201 – Material ehtiyatları | 130000.00 |

| 4 | Əməkhaqqı hesablandıqda | 203 – Tikinti müqavilələri üzrə məsrəflər | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 55000.00 |

| 5 | İşəgötürən hesabına sosial sığorta haqqı tikinti məsrəflərinə aid edildikdə (22%) | 203 – Tikinti müqavilələri üzrə məsrəflər | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 9790.00 |

| 6 | İşəgötürən hesabına işsizlikdən sığorta haqqı tikinti məsrəflərinə aid edildikdə (0.5%) | 203 – Tikinti müqavilələri üzrə məsrəflər | 523 – Sosial sığorta və təminat üzrə öhdəliklər | 60.00 |

| 7 | İşəgötürən hesabına icbari tibbi sığorta haqqı tikinti məsrəflərinə aid edildikdə (2%) | 203 – Tikinti müqavilələri üzrə məsrəflər | 523 – Sosial sığorta və təminat üzrə öhdəliklər | 215.00 |

| 8 | Tikintidə istifadə olunan avadanlıqların amortizasiya xərcləri tikinti məsrəflərinə aid edildikdə | 203 – Tikinti müqavilələri üzrə məsrəflər | 112 – Torpaq, tikili və avadanlıqlar üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 10000.00 |

| 9 | Digər xərclər tikinti məsrəflərinə aid edildikdə | 203 – Tikinti müqavilələri üzrə məsrəflər | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 44935.00 |

| 10 | Satılan binanın maya dəyəri nəzərə alındıqda | 701 – Satışın maya dəyəri üzrə xərclər | 203 – Tikinti müqavilələri üzrə məsrəflər | 250000.00 |

| 11 | Satışın həyata keçirilməsi nəticəsində debitor borcları formalaşdıqda | 215 – Tikinti müqavilələri üzrə qısamüddətli debitor borcları | 601 – Satış | 290000.00 |

| 12 | ƏDV nəzərə alındıqda | 215 – Tikinti müqavilələri üzrə qısamüddətli debitor borcları | 545 – Digər qısamüddətli öhdəliklər | 52200.00 |

Tikinti müqavilələri üzrə məsrəflər hissə-hissə təqdim edildikdə

Nümunə 2: “A” MMC aldığı sifarişə əsasən “B” MMC üçün istehsal binasını 2 il ərzində inşa edib təhvil verməlidir. Ümumi qiyməti 580 000 manat olan müqavilə bağlanmışdır. Müqaviləyə əsasən hər il binanın hazır olan hissələri qarşı tərəfə təhvil verilməlidir. Binanın hissələri təqdim edildikcə gəlir kimi tanınır. Binanın smeta dəyəri aşağıdakı kimidir:

Materiallar – 130 000 manat

Həmin sahədə çalışan işçilərin əməkhaqqı – 55 000 manat

Əməkhaqqından tutulmalar – 10 065 manat

Tikintidə istifadə olunmuş avadanlıqların amortizasiya xərcləri – 10 000 manat

Digər xərclər – 44 935 manat

Cəmi: 250 000 manat

Birinci ildə əldə edilən gəlir 55 000 AZN olmuşdur:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Material ehtiyatları alındıqda | 201 – Material ehtiyatları | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 130000.00 |

| 2 | ƏDV hesablandıqda | 241 – Əvəzləşdirilən ƏDV | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 23400.00 |

| 3 | Birinci il alınan materiallar istifadə olunaraq tikinti məsrəflərinə aid edildidkə | 203 – Tikinti müqavilələri üzrə məsrəflər | 201 – Material ehtiyatları | 130000.00 |

| 4 | Əməkhaqqı hesablandıqda | 203 – Tikinti müqavilələri üzrə məsrəflər | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 55000.00 |

| 5 | İşəgötürən hesabına sosial sığorta haqqı tikinti məsrəflərinə aid edildikdə (22%) | 203 – Tikinti müqavilələri üzrə məsrəflər | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 9790.00 |

| 6 | İşəgötürən hesabına işsizlikdən sığorta haqqı tikinti məsrəflərinə aid edildikdə (0.5%) | 203 – Tikinti müqavilələri üzrə məsrəflər | 523 – Sosial sığorta və təminat üzrə öhdəliklər | 60.00 |

| 7 | İşəgötürən hesabına icbari tibbi sığorta haqqı tikinti məsrəflərinə aid edildikdə (2%) | 203 – Tikinti müqavilələri üzrə məsrəflər | 523 – Sosial sığorta və təminat üzrə öhdəliklər | 215.00 |

| 8 | Tikintidə istifadə olunan avadanlıqların amortizasiya xərcləri tikinti məsrəflərinə aid edildikdə | 203 – Tikinti müqavilələri üzrə məsrəflər | 112 – Torpaq, tikili və avadanlıqlar üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 10000.00 |

| 9 | Digər xərclər tikinti məsrəflərinə aid edildikdə | 203 – Tikinti müqavilələri üzrə məsrəflər | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 44935.00 |

| 10 | Birinci il üzrə hazır olan hissənin maya dəyəri nəzərə alındıqda | 701 – Satışın maya dəyəri üzrə xərclər | 203 – Tikinti müqavilələri üzrə məsrəflər | 250000.00 |

| 11 | Satışın həyata keçirilməsi nəticəsində debitor borcları formalaşdıqda | 175 – Tikinti müqavilələri üzrə uzunmüddətli debitor borcları | 601 – Satış | 290000.00 |

| 12 | ƏDV nəzərə alındıqda | 175 – Tikinti müqavilələri üzrə uzunmüddətli debitor borcları | 545 – Digər qısamüddətli öhdəliklər | 52200.00 |

İkinci il üzrə binanın smeta dəyəri aşağıdakı kimidir:

Materiallar – 137 000 manat

Həmin sahədə çalışan işçilərin əməkhaqqı – 40 000 manat

Əməkhaqqından tutulmalar – 9 065 manat

Tikintidə istifadə olunmuş avadanlıqların amortizasiya xərcləri – 10 000 manat

Digər xərclər – 36 935 manat

Cəmi: 233 000 manat

İkinci ildə əldə edilən gəlir 42 000 AZN olmuşdur:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Material ehtiyatları alındıqda | 201 – Material ehtiyatları | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 137000.00 |

| 2 | ƏDV hesablandıqda | 241 – Əvəzləşdirilən ƏDV | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 24660.00 |

| 3 | İkinci il alınan materiallar istifadə olunaraq tikinti məsrəflərinə aid edildidkə | 203 – Tikinti müqavilələri üzrə məsrəflər | 201 – Material ehtiyatları | 137000.00 |

| 4 | Əməkhaqqı hesablandıqda | 203 – Tikinti müqavilələri üzrə məsrəflər | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 40000.00 |

| 5 | İşəgötürən hesabına sosial sığorta haqqı tikinti məsrəflərinə aid edildikdə (22%) | 203 – Tikinti müqavilələri üzrə məsrəflər | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 8755.00 |

| 6 | İşəgötürən hesabına işsizlikdən sığorta haqqı tikinti məsrəflərinə aid edildikdə (0.5%) | 203 – Tikinti müqavilələri üzrə məsrəflər | 523 – Sosial sığorta və təminat üzrə öhdəliklər | 80.00 |

| 7 | İşəgötürən hesabına icbari tibbi sığorta haqqı tikinti məsrəflərinə aid edildikdə (2%) | 203 – Tikinti müqavilələri üzrə məsrəflər | 523 – Sosial sığorta və təminat üzrə öhdəliklər | 230.00 |

| 8 | Tikintidə istifadə olunan avadanlıqların amortizasiya xərcləri tikinti məsrəflərinə aid edildikdə | 203 – Tikinti müqavilələri üzrə məsrəflər | 112 – Torpaq, tikili və avadanlıqlar üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 10000.00 |

| 9 | Digər xərclər tikinti məsrəflərinə aid edildikdə | 203 – Tikinti müqavilələri üzrə məsrəflər | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 36935.00 |

| 10 | İkinci il üzrə hazır olan hissənin maya dəyəri nəzərə alındıqda | 701 – Satışın maya dəyəri üzrə xərclər | 203 – Tikinti müqavilələri üzrə məsrəflər | 233000.00 |

| 11 | Satışın həyata keçirilməsi nəticəsində debitor borcları formalaşdıqda | 175 – Tikinti müqavilələri üzrə uzunmüddətli debitor borcları | 601 – Satış | 275000.00 |

| 12 | ƏDV nəzərə alındıqda | 175 – Tikinti müqavilələri üzrə uzunmüddətli debitor borcları | 545 – Digər qısamüddətli öhdəliklər | 49500.00 |

12-13 Noyabr tarixlərində İqtisadi Araşdırmalar və Tədris Mərkəzinin (İATM-in) təşəbbüsü və Sumqayıt Dövlət Universiteti (SDU), Bursa Uludağ Universiteti, Xəzər Universiteti, Azərbaycan Respublikası Auditorlar Palatası, KOBİA, ASK, MUSİAD (Müstəqil Sənayeçi və İş Adamları Dərnəyi) və KGK (Türkiyə Respublikası Mühasibat Uçotu və Audit Standarlarının hazırlanması üzrə İctimai Nəzarət Təşkilatı) kimi qurumların birgə təşkilatçılığı ilə “I Beynəlxalq Maliyyə, Mühasibatlıq, Audit və Rəqəmsallaşma Simpoziumu” keçiriləcəkdir.

12-13 Noyabr tarixlərində İqtisadi Araşdırmalar və Tədris Mərkəzinin (İATM-in) təşəbbüsü və Sumqayıt Dövlət Universiteti (SDU), Bursa Uludağ Universiteti, Xəzər Universiteti, Azərbaycan Respublikası Auditorlar Palatası, KOBİA, ASK, MUSİAD (Müstəqil Sənayeçi və İş Adamları Dərnəyi) və KGK (Türkiyə Respublikası Mühasibat Uçotu və Audit Standarlarının hazırlanması üzrə İctimai Nəzarət Təşkilatı) kimi qurumların birgə təşkilatçılığı ilə “I Beynəlxalq Maliyyə, Mühasibatlıq, Audit və Rəqəmsallaşma Simpoziumu” keçiriləcəkdir.