Ehtiyatlar üzrə uçot hesabları

İstehsal prosesi xammal, materiallardan istifadə etməklə yeni növ məhsulun yaradılması prosesidir. Bu, bütün növ ticarət əməliyyatlarının lap əvvəlidir. İstehsalat məsrəflərinin xərcdən fərqi odur ki, onlar ilk olaraq aktiv şəklində məhsulun maya dəyərini formalaşdırır və yalnız məhsul satıldıqdan, silindikdən sonra maya dəyəri xərci kimi tanınır. Çünki yalnız satıldıqdan, və ya hər hansı səbəbdən silindikdən sonra sözügedən məsrəflərin və ya onların formalaşdırdığı hazır məhsulun geri dönüşü olmayacaqdır. İstehsal (iş və xidmət) məsrəfləri Hesablar Planının 20-ci maddəsinin (“Ehtiyatlar”) 202 saylı aktiv hesabı üzrə uçota alınır.

Beynəlxalq maliyyə hesabatı standartlarında ehtiyatların uçotu “Ehtiyatlar” (“Inventory”) adlı 2 saylı MUBS (IAS 2) ilə tənzimlənir. Belə aktivlərin dövriyyə müddəti, əsasən 12 aydan azdır, qısamüddətli aktivlər kimi xarakterizə olunur.

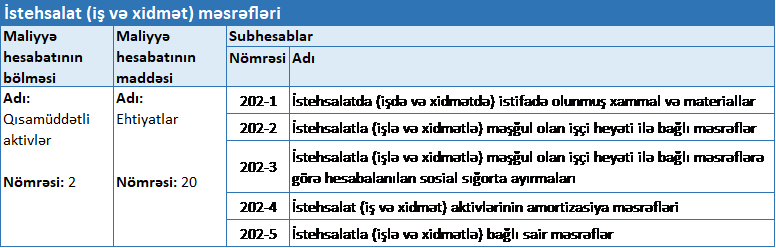

202 saylı “İstehsalat (iş və xidmət) məsrəfləri” hesabı üzrə müxabirləşmələrin verilməsi qaydası AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir. Bu hesabdan başqa “Qısamüddətli aktivlər” bölməsinin 20-ci maddəsi üzrə digər hesablar da açıla bilər, məsələn 201 saylı “Material ehtiyatları” hesabı. Bu maddədə açılan hesabların siyahısı aşağıdakı cədvəldə verilib (Qaydalar: 22.1).

202 saylı “İstehsalat (iş və xidmət) məsrəfləri” hesabı

Bu hesabda mühasibat uçotu subyektinin istehsal, iş, xidmətlərinin həyata keçirilməsi prosesində məsrəflərin hərəkəti haqqında ümumiləşdirilmiş məlumatların uçotu aparılır.

Yuxarıda qeyd edilən Qaydaların 22.8 bəndinə əsasən 202 saylı “İstehsalat (iş və xidmət) məsrəfləri” hesabı üzrə aşağıdakı subhesablar açmaq olar.

Hesab və subhesablar üzrə mühasibat yazılışları verilərkən yuxarıda qeyd edilən Qaydaların 22.30.1, 22.30.5, 22.31.2, 22.38.1, 22.38.7 və 22.39 bəndlərinin tələbləri nəzərə alınmalıdır.

İstehsalat (xidmət) məsrəflərinə onlarla birbaşa bağlı olan məsrəflər üzrə müxabirləşmə verilərkən Qaydaların 22.47-ci bəndi nəzərə alınır.

İstehsalat məsrəfləri istehsal prosesi başa çatdıqdan sonra aktiv kimi tanınan zaman mühasibat yazılışları Qaydaların 22.48-ci bəndi əsasında verilir.

Xidmət prosesi başa çatdıqdan sonra xidmət məsrəflərinin xərc kimi tanınması Qaydaların 22.50-ci bəndinə uyğun nizamlanır.

Bioloji aktivlərdən və ya bioloji aktivin transformasiyasından əldə edilən kənd təsərrüfatı məhsulları üzrə istifadə edilmiş məsrəflərin uçotu Qaydaların 22.51-ci bəndinə uyğun aparılır.

202 saylı “İstehsalat (iş və xidmət) məsrəfləri” hesabı ilə bağlı müxtəlif müxabirləşmə nümunələri aşağıda verilib.

Material ehtiyatları istehsalat məsrəfləri hesabına aid edildikdə

Nümunə 1: “A” MMC mətbəx mebelləri istehsal edir. Mebellərin hazırlanmasında istifadə olunan taxtanın təmin edilməsi məqsədilə digər bir şirkətlə müqavilə bağlayıb. Müqavilə şərtlərinə əsasən sözügedən taxtalar onları alan şəxs tərəfindən daşınır. 26000 manatlıq materialların daşınması zamanı 700 manat xərc çəkilmiş, 22695 manat dəyərində materiallar istifadə edilərək mebel hazırlanaraq satılıb.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Material ehtiyatları hazır məhsula aid edildikdə | 202 – İstehsalat (iş və xidmət) məsrəfləri | 201 – Material ehtiyatları | 22695,00 |

| 2 | İstifadə olunan materiallar hazır məhsul kimi uçota alındıqda | 204 – Hazır məhsul | 202 – İstehsalat (iş və xidmət) məsrəfləri | 22695.00 |

İstehsal sahəsində əməkhaqqı hesablandıqda

Nümunə 2: “A” MMC dəmir qapılar istehsal edir. Müəssisənin 35 nəfər işçisinin 27-si istehsal binasında, 8-i isə inzibati binada işləyir. İnzibati binada işləyən işçilərdən fərqli olaraq istehsalatda çalışan işçilərin əməkhaqqı xərcləri istehsalat məsrəflərinə aid edilir.

İstehsal binasında işləyən işçilər üzrə hesablanmış əməkhaqqı 14050 manatdır.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əməkhaqqı hesablandıqda | 202 – İstehsalat (iş və xidmət) məsrəfləri | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 14050.00 |

| 2 | İşçi hesabına sosial sığorta haqqı hesablandıqda (3%) | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 522-1 – Sosial sığorta və təminat üzrə öhdəliklər | 1027.00 |

| 3 | İşçi hesabına işsizlikdən sığorta haqqı hesablandıqda (0.5%) | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 523-1 – Digər məcburi ödənişlər üzrə öhdəliklər | 70.25 |

| 4 | İşçi hesabına icbari tibbi sığorta haqqı hesablandıqda (2%) | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 523-2 – Digər məcburi ödənişlər üzrə öhdəliklər | 281.00 |

| 5 | İşəgötürən hesabına sosial sığorta haqqı istehsalat məsrəflərinə aid edildikdə (22%) | 202 – İstehsalat (iş və xidmət) məsrəfləri | 522-2 – Sosial sığorta və təminat üzrə öhdəliklər | 2485.50 |

| 6 | İşəgötürən hesabına işsizlikdən sığorta haqqı istehsalat məsrəflərinə aid edildikdə (0.5%) | 202 – İstehsalat (iş və xidmət) məsrəfləri | 523-3 – Digər məcburi ödənişlər üzrə öhdəliklər | 70.25 |

| 7 | İşəgötürən hesabına icbari tibbi sığorta haqqı istehsalat məsrəflərinə aid edildikdə (2%) | 202 – İstehsalat (iş və xidmət) məsrəfləri | 523-4 – Digər məcburi ödənişlər üzrə öhdəliklər | 281.00 |

Qeyd: İnzibati binada çalışan işçilərin əməkhaqqı xərcləri 721 saylı “İnzibati xərclər” hesabına aid ediləcək.

Amortizasiya xərcləri istehsalat məsrəfləri hesabına aid edildikdə

Nümunə 3: Şirkət mebellərin hazırlanmasında istifadə etmək üçün 75000 AZN dəyərində avadanlıq almışdır. Avadanlıq alındığı tarixdə istismara verilib. Avadanlığa görə hesablanmış amortizasiya məbləği 3100 AZN olmuşdur.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İstehsalat binasına avadanlıq alındıqda | 113 – Torpaq, tikili və avadanlıqlarla bağlı məsrəflərin kapitallaşdırılması | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 75000.00 |

| 2 | Avadanlıq istismara verildikdə | 111 – Torpaq, tikili və avadanlıqların dəyəri | 113 – Torpaq, tikili və avadanlıqlarla bağlı məsrəflərin kapitallaşdırılması | 75000.00 |

| 3 | Amortizasiya xərci istehsalat məsrəflərinə aid edildikdə | 202 – İstehsalat (iş və xidmət) məsrəfləri | 112 – Torpaq, tikili və avadanlıqlar üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 3100.00 |

Bioloji aktivlər istehsalat məsrəfləri hesabına aid edildikdə

Nümunə 4: “A” MMC cəmi qiyməti 52500 AZN olan 35 baş ana inək almışdır. Bu inəklərin saxlanmasına (yemlənmə, dərman) 22500 AZN xərc çəkilmişdir. 5 ay sonra inəklərin 20-si 1 bala, 15-i 2 bala olmaqla cəmi 50 bala doğmuşdur.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Bioloji aktiv digər müəssisələrdən əldə edildikdə | 131 – Bioloji aktivlər – Dəyər | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 52500.00 |

| 2 | 5 ay boyunca inəklərin saxlanmasına xərc çəkildikdə | 202 – İstehsalat (iş və xidmət) məsrəfləri | 201 – Material ehtiyatları | 22500.00 |

| 3 | Təzə doğulan buzovlar bioloji aktivlərə aid edildikdə | 131 – Bioloji aktivlər – Dəyər | 202 – İstehsalat (iş və xidmət) məsrəfləri | 22500.00 |