132 saylı “Bioloji aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri” hesabı

Normativ sənədlər

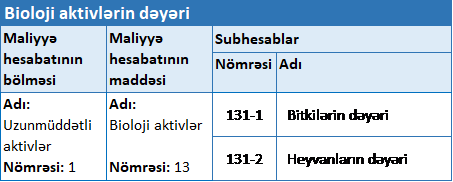

Bioloji aktivlər üzrə uçot Hesablar Planının “Uzunmüddətli aktivlər” bölməsinin 13-cü maddəsinin 132 saylı hesabı üzrə aparılır.

Bu aktivlərə canlı heyvanlar, bitkilər, habelə barverən bitkilərin üzərində yetişən məhsullar aiddir. Onların uçotunun əsas məsələləri 41 №-li “Kənd təsərrüfatı” MUBS-a (IAS 41) əsasən tənzimlənir. Standarta əsasən müəssisə tərəfindən bioloji aktivlərdən alınmış kənd təsərrüfatı məhsulunun ehtiyatları, ilkin tanınma anında gözlənilən satış məsrəfləri çıxılmaqla, məhsul yığımı zamanına olan ədalətli dəyəri əsasında qiymətləndirilir.

| Ədalətli dəyər – ölçülmə tarixinə bazar iştirakçıları arasında normal şərtlər çərçivəsində aktivin satılmasına görə alına bilən və öhdəliyin ötürülməsinə görə ödənilə bilən qiymətdir. |

Bioloji aktivlərin dəyəri, yığılmış amortizasiaya və qiymətdəndüşmə zərərlərinin uçotu, müvafiq amortizasiyaların verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

Aktivlər üzrə amortizasiya ayırmaları AR Vergi Məcəlləsinin 114-cü maddəsinə uyğun hesablanır.

Amortizasiya və qiymətdəndüşmə zərərləri üzrə uçot

132 saylı “Bioloji aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri” hesabı əks aktiv hesabdır, mühasibat uçotu subyektinin mülkiyyətində olan bioloji aktivlər üzrə amortizasiya məbləğlərinin və qiymətdəndüşmə zərərlərinin hərəkəti haqqında ümumiləşdirilmiş məlumatların uçotu üçün nəzərdə tutulub. Bu hesaba xərc hesabı kimi deyil, yığım hesabı (yığım fondu) kimi yanaşmalıyıq. Ona görə ki, xərc kimi geri dönüşü olmayan xaricolmalar nəzərdə tutulur. Yığılmış amortizasiya hesabı isə həmin aktiv balansdan silinən zaman nəzərə alınır, sonda aktivin dəyərini azaldır.

132 saylı “Bioloji aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri” hesabı üzrə aşağıdakı subhesablar açmaq olar (yuxarıda qeyd edilən Qaydaların 14.7, 14.8, 14.9, bəndləri):

Tam amortizasiya olunmuş bioloji aktivlərin silinməsi zamanı 132-ci hesabın müvafiq subhesablarının debeti və 131-ci hesabın müvafiq subhesablarının krediti üzrə yazılış verilir.

Tam amortizasiya olunmamış bioloji aktivlərin silinməsi zamanı 731 saylı hesabın müvafiq subhesablarının debeti və 131 saylı hesabın müvafiq subhesablarının krediti, eyni zamanda 132 saylı hesabın müvafiq subhesablarının debeti və 731 saylı hesabın müvafiq subhesablarının krediti üzrə yazılış verilir.

Amortizasiya olunan aktivlərə görə yaranmış yenidən qiymətləndirmə üzrə ehtiyat məbləğinə 331 saylı hesabın müvafiq subhesablarının debeti və 101, 111, 131 saylı subhesabın krediti üzrə yazılış verilir.

Bioloji aktivlərin amortizasiyası ilə bağlı müxabirləşmələr

“A” MMC digər “D” MMC-dən təsərrüfatda istifadə etmək məqsədilə birinin qiyməti 1200 manat 21 dənə at (işçi at) almışdır. 3 il iş prosesində istifadə olunduqdan sonra atları satmaq qərarına gəldilər. Həmin dövrdə atlar üzrə yığılmış amortizasiya 15120 manat olmuşdur. Atlar hər biri 550 manat olmaqla satılıb.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Bioloji aktiv digər müəssisələrdən əldə edildikdə | 131 – Bioloji aktivlər – Dəyər | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 25200.00 |

İllər üzrə amortizasiya:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | 1-ci il amortizasiya hesablandıqda | 731 – Sair əməliyyat xərcləri | 132 – Bioloji aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 5040.00 |

| 2 | 2-ci il amortizasiya hesablandıqda | 731 – Sair əməliyyat xərcləri | 132 – Bioloji aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 5040.00 |

| 3 | 3-ci il amortizasiya hesablandıqda | 731 – Sair əməliyyat xərcləri | 132 – Bioloji aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 5040.00 |

Təsərrüfatda istifadə olunan atlar 3-cü ilin sonunda satılan aktivlərə aid edilir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Satış məqsədi ilə saxlanılan digər aktivlərə keçirildikdə | 206 – Satış məqsədi ilə saxlanılan digər aktivlər | 131 – Bioloji aktivlər – Dəyər | 25200.00 |

| 2 | Amortizasiya nəzərə alındıqda | 132 – Bioloji aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 206 – Satış məqsədi ilə saxlanılan digər aktivlər | 15120.00 |

Satılan aktivlərə aid edilən atların satışı həyta keçirilir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Satılan atların balans dəyəri silindikdə | 731 – Sair əməliyyat xərcləri | 206 – Satış məqsədi ilə saxlanılan digər aktivlər | 10080.00 |

| 2 | Atlar mənfəətlə satıldıqda | 217 – Digər qısamüddətli debitor borcları | 611 – Sair əməliyyat gəlirləri | 11550.00 |

| 3 | Atların satışından gəlir əldə edildikdə | 611 – Sair əməliyyat gəlirləri | 801 – Ümumi mənfəət (zərər) | 11550.00 |

| 4 | Atlara görə olan xərc mənfəətə bağlandıqda | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 10080.00 |

Bioloji aktivlərin dəyəri üzrə uçotun əsasları haqqında buradan oxumaq olar.